, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

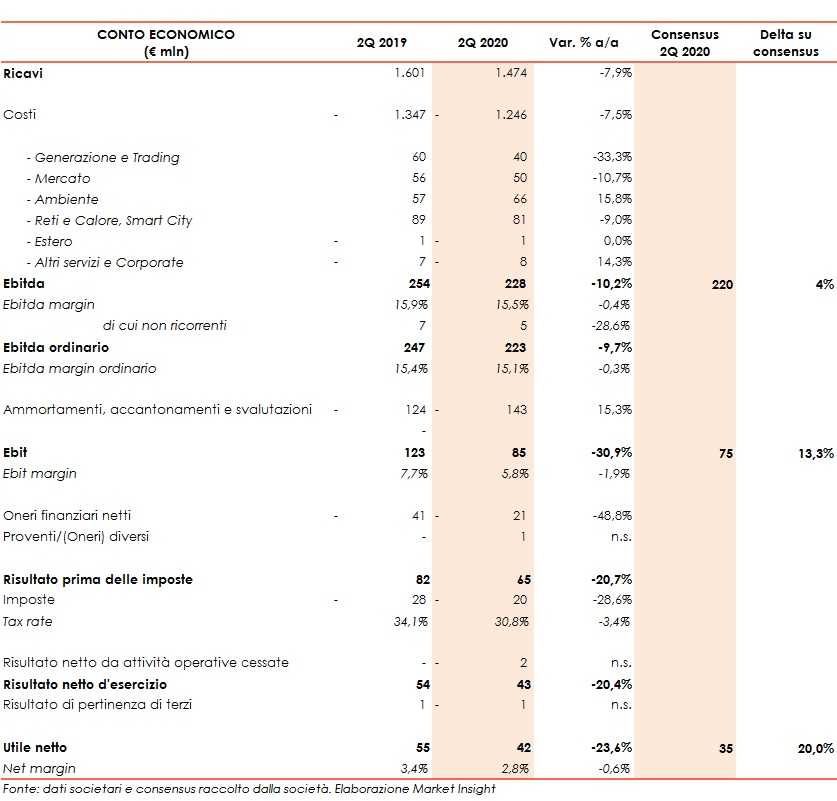

Nel secondo trimestre 2020 il Gruppo A2A ha registrato ricavi pari a 1.474 milioni, in calo su base annua del 7,9 per cento.

A livello di risultati operativi, l’Ebitda è sceso del 10,2% a 228 milioni, battendo tuttavia il consensus che si fermava a 220 milioni (+4%).

Un andamento dovuto principalmente al minore contributo dell’area Reti e Calore (-9% a 81 milioni, il 35,5% del Ebitda totale) e Mercato (-10,7% a 50 milioni, il 21,9% del totale) che non sono stati compensati dalla performance dell’area Ambiente (+15,8% a 66 milioni, il 28,9% del totale).

Al netto delle partite non ricorrenti registrate nei periodi di confronto, l’Ebitda ordinario si attesta a 223 milioni (-9,7% a/a).

L’Ebit si contrae del 30,9% a 85 milioni, facendo comunque meglio delle stime dei broker (+13,3% vs 75 milioni), dopo essere stati contabilizzati maggiori ammortamenti, accantonamenti e svalutazioni pari a 143 milioni (+15,3%).

Il conto economico chiude con un utile netto di Gruppo pari a 42 milioni, inferiore del 23,6% rispetto al periodo di confronto, ma – anche in questo caso – superiore al consensus fermatosi a 35 milioni (+20%).

L’indebitamento finanziario netto al 30 giugno 2020 cifra in 3.433 milioni in aumento di 136 milioni rispetto a 3.297 milioni di fine marzo 2020, ma leggermente inferiore alle stime degli analisti (-43 milioni vs 3.476 milioni).

Gli investimenti del periodo in esame ammontano a 127 milioni in calo del 11,2% rispetto a 143 milioni del secondo trimestre 2019, ma sostanzialmente in linea con il consensus fissatosi a 129 milioni.