")

")

Mediobanca ha archiviato l’esercizio 2019/20 con un margine di intermediazione stabile a 2.513 milioni (-0,5% a/a). Il risultato netto di gestione e l’utile netto sono scesi rispettivamente a 949,2 milioni (-16,8% rispetto al periodo di confronto) e a 600,4 milioni (-27% rispetto al 2019/20), risentendo degli impatti legati al Covid-19.

Nel 2019/20 Mediobanca ha mostrato una buona tenuta dei ricavi, mentre l’utile netto è stato impattato dalla contabilizzazione di poste straordinarie (circa 285 milioni) imputabili per l’80% al Covid-19, e per l’80% registrate nel nell’ultimo trimestre (inclusi 65 milioni da svalutazione RAM).

Il gruppo prosegue nel percorso delineato nel piano al 2023 facendo leva sulla specificità del proprio modello di impresa, con focalizzazione sui segmenti di clientela più resilienti (famiglie e medie/grandi imprese) e al crescente apporto delle attività a basso assorbimento di capitale (Advisory e WM).

Il margine di intermediazione è rimasto a stabile a 2.513 milioni (-0,5% a/a), al cui interno il margine di interesse è cresciuto a 1.442,2 milioni (+3,3% su base annua), grazie al buon andamento del consumer banking e del wealth management e alla stabilità del corporate & investment banking, mentre le commissioni nette sono aumentate a 630,2 milioni (+3,1% rispetto al periodo di confronto), per la buona performance di wealth management e la tenuta del corporate e investment banking.

I profitti da trading sono scesi a 136,3 milioni (-30,7% a/a) per i minori contributi dell’attività con clientela CMS e del portafoglio proprietario, che ha scontato la forte correzione del mercato di fine marzo solo parzialmente rientrata al 30 giugno; l’impatto Covid-19 è quantificabile in circa 45 milioni, in buona misura connesso agli effetti del posticipo/cancellazione dei dividendi 2019 sulle valorizzazioni dei derivati azionari.

Gli altri ricavi sono calati a 304,3 milioni (-5,3% rispetto al 2018/19) e sono legati soprattutto al contributo di Generali.

I costi operativi sono aumentati a 1.188,9 milioni (+2,3% a/a), principalmente per l’ingresso di Messier Maris nel perimetro di gruppo, il rafforzamento della rete commerciale wealth nanagement e le iniziative IT di Gruppo; alla voce concorrono spese straordinarie legate all’emergenza sanitaria per 3,8 milioni. In crescita sia le spese per il personale (+3% su base annua a 599,3 milioni), sia gli altri costi (+1,6% a 589,6 milioni rispetto al periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.324,1 milioni (-2,8% su base annua) e, dopo rettifiche su crediti salite a 374,9 milioni (+68,4% a/a, incremento è concentrato nell’ultimo trimestre per il deterioramento del rischio verso le famiglie e per il peggioramento dello scenario macroeconomico. L’effetto Covid è stimabile in circa 110 milioni) il risultato netto di gestione è calato a 949,2 milioni (-16,8% a/a) e l’utile netto a 600,4 milioni (-27% rispetto al 2018/19), risentendo anche dei suddetti costi one-off.

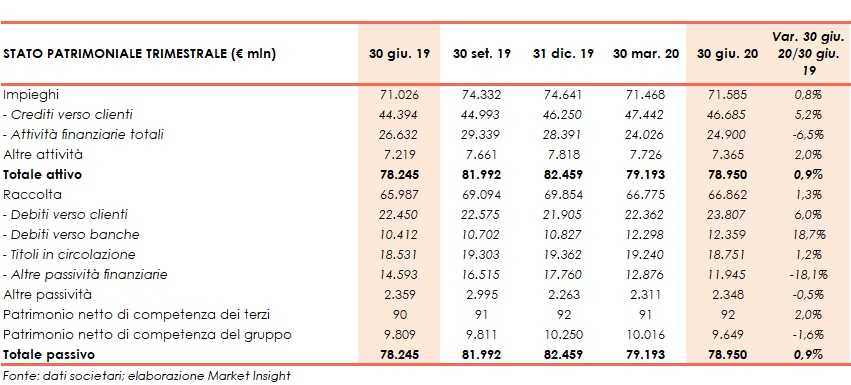

Dal lato patrimoniale, a fine marzo gli impieghi salgono a 71,6 miliardi (+0,8% rispetto al 30 giugno 2019), sostenuti dalla crescita dei crediti verso la clientela a 46,7 miliardi (+5,2% rispetto a fine giugno).

La raccolta aumenta a 66,9 miliardi (+1,3% rispetto al 30 giugno 2019), al cui interno quella da clientela raggiunge 23,8 miliardi (+6% rispetto a fine giugno).

Sul fronte della solidità patrimoniale, a fine giugno il CET1 si fissa al 16,13% (14,09% al 30 giugno 2019), beneficiando dell’assenza di distribuzione di dividendo.