nel 1H25")

nel 1H25")

")

")

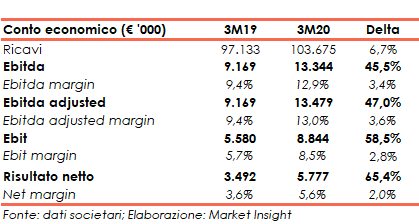

Sanlorenzo ha archiviato il primo trimestre 2020 con una performance di eccellenza, confermando il trend di crescita evidenziato nell’esercizio scorso: i ricavi sono aumentati del 6,7% a 103,7, milioni, l’Ebitda è salito del 45,5% a 13,3 milioni, l’Ebit del 58,5% a 8,8 milioni e l’utile netto ha registrato un progresso del 65,4% a 5,8 milioni. Tuttavia, a causa della pandemia Covid-19, il management stima per il 2020 una sostanziale stabilità sia per i ricavi sia per l’Ebitda.

MODELLO DI BUSINESS

Il Gruppo è un operatore globale specializzato nella progettazione, produzione e commercializzazione di yacht, superyacht e sport utility yacht su misura, allestiti e personalizzati secondo le richieste di una clientela esclusiva.

Il Gruppo è organizzato in tre divisioni che realizzano le seguenti linee di yacht:

- la Divisione Yacht: yacht in composito di lunghezza compresa tra i 24 metri e i 38 metri, commercializzati a marchio Sanlorenzo, e ripartiti nella Linea SL, Linea SD e Linea SX;

- la Divisione Superyacht: superyacht in alluminio e acciaio di lunghezza compresa tra i 40 metri e i 68 metri, commercializzati a marchio Sanlorenzo e appartenenti alla Linea Steel e alla Linea Explorer;

- la Divisione Bluegame:sport utility yacht in composito di lunghezza compresa tra i 13 metri e i 22 metri, ripartiti tra la Linea BG e la Linea BGX a marchio Bluegame

Nell’ambito di queste tre business line, il gruppo vende imbarcazioni nuove (90,2% dei ricavi consolidati del 2019), usate (8,5% del fatturato totale) e offre servizi di manutenzione e parti di ricambio (1,2% del totale nel 2019).

Ultimi Avvenimenti

Il 10 luglio la società ha comunicato alcuni dati preliminari consolidati al 30 giugno 2020. L’Ebitda rettificato delle componenti non ricorrenti, è stimato intorno a 25 milioni, in linea con il 30 giugno 2019. L’indebitamento finanziario netto è compreso tra i 24 e 26 milioni, in miglioramento rispetto a 61 di fine marzo 2020. Il backlog è stimato a circa 566 milioni, in crescita di 65 milioni rispetto a fine marzo 2020 quando era pari a 501 milioni (568 milioni al 30 giugno 2019). In particolare, il backlog rappresenta circa il 90% dei ricavi netti (ossia ricavi connessi agli yacht nuovi al netto delle relative provvigioni) previsti per il 2020; valore sostanzialmente in linea con il 2019, ma pari a circa il 35% di quelli previsti per il 2021.

Nell’ambito dell’ingresso di Sanlorenzo in Perini Navi la società ha reso noto che si è concluso il periodo di esclusiva per l’acquisizione del pacchetto di maggioranza. Le trattative allo stato sono in corso in considerazione del fatto che Perini Navi ha presentato domanda di concordato e che è stato pertanto nominato il commissario, Sanlorenzo si riserva di compiere ulteriori approfondimenti nell’ambito di tale procedura.

CONTO ECONOMICO

Nel primo trimestre del 2020 i ricavi sono aumentati su base annuale da 97,1 milioni a 103,7 milioni, con ricavi netti nuovo passati da 88,3 milioni a 97,9 milioni. A parità di perimetro, escludendo i ricavi generati da GP Yachts (ceduta a luglio 2019), la crescita dei ricavi netti nuovo è pari al 17,9%.

Più che proporzionale rispetto ai ricavi la crescita dell’Ebitda a 13,3 milioni (+45,5%), anche in presenza di lavori in corso pari a 10,7 milioni (1,4 milioni nel pari periodo 2019) con una marginalità salita al 12,9% (9,4% a fine marzo 2019), per l’incremento dei prezzi delle nuove commesse e le efficienze generate dalla messa a regime della nuova capacità produttiva a seguito degli investimenti realizzati nel corso del 2019 e dei primi mesi del 2020.

l’Ebitda adjusted, al netto delle componenti non ricorrenti relative principalmente ai piani di incentivazione azionaria, cifra in 13,5 milioni (+47% a/a).

Positivo anche l’andamento sia dell’Ebit a 8,8 milioni (+58%) sia dell’utile netto a 5,8 milioni (+65%), con un’incidenza sui ricavi rispettivamente pari all’8,5% (5,7% al 31/3/19) e al 5,2%, rispetto al 3,6% del pari periodo 2019.

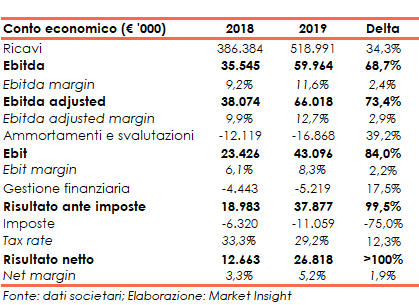

Nel 2019 i ricavi erano aumentati del 34,3% a 519 milioni, grazie al contributo di tutte le tre divisioni. In particolare, i ricavi netti nuovo sono pari a 455,9 milioni (+39%).

L’Ebitda è cresciuto da 35,5 milioni a 60 milioni con una conseguente espansione dell’Ebitda margin dal 9,2% all’11,6%. La variazione è legata prevalentemente al progressivo incremento dei prezzi delle nuove commesse della Divisione Superyacht e all’entrata a regime degli investimenti per aumentare la capacità produttiva che hanno consentito, tra l’altro, una riduzione dei costi operativi.

L’Ebitda ha inoltre beneficiato della variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e prodotti finiti positiva per26,3 milioni (negativa per 26,1 milioni nel 2018).

l’Ebitda adjusted, al netto di costi non ricorrenti legati all’Ipo, risulta pari a 66 milioni (+73,4%). Gli ammortamenti sono aumentati da 12,1 milioni a 16,9 milioni per gli investimenti indirizzati in particolare all’incremento della capacità produttiva e allo sviluppo dei nuovi prodotti realizzati nel 2018 e 2019.

Dinamiche che conducono ad un Ebit aumentato da 23,4 milioni a 43,1 milioni con un Ebit margin salito dal 6,1% all’8,3%.

La gestione finanziaria assorbe 5,2 milioni (4,4 milioni nel 2018) e il carico fiscale 11,1 milioni (6,3 milioni nel 2018), con un tax rate sceso al 29,2% dal 33,3% per la maggiore incidenza dei benefici fiscali del patent box.

Tutto ciò porta ad un l’utile netto più che raddoppiato a 26,8 milioni, con il net margin in progresso dal 3,3% al 5,2%.

BREAKDOWN RICAVI

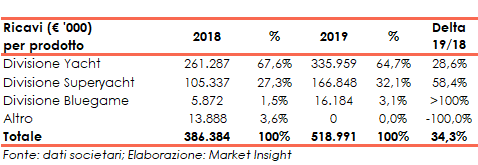

La disanima del totale ricavi mostra come il reparto Yacht, business principale del Gruppo con il 64,7% del fatturato totale, sia cresciuto del 28,6% a 336 milioni, mentre il business Superyacht con +58,4% si è portato a 166,8 milioni (32,1% del totale). Più che raddoppiato l’apporto della divisione Blugame a 16,2 milioni (3,1% del totale) dai 5,9 milioni del 2018, anno di sostanziale avvio delle attività della divisione.

Il 2018 includeva le vendite realizzate da GP Yachts Srl ceduta il 19 luglio 2019.

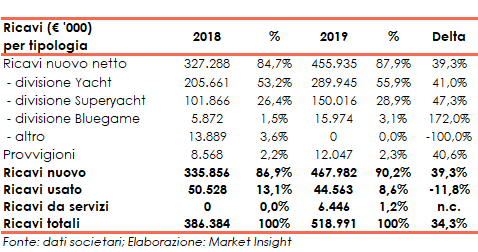

I soli ricavi derivanti dalla vendita di imbarcazioni nuove, al netto delle provvigioni, sono aumentati del 39,3% a 455,9 milioni (87,9% del totale), quelli originati dalla vendita di imbarcazioni usate sono invece diminuite dell’11,8% a 44,6 milioni (8,6% del totale) mentre il contributo dei servizi è stato di 6,4 milioni (1,2% del totale).

Complessivamente il gruppo ha consegnato 50 imbarcazioni (48 nel 2018), di cui 34 relative alla divisione Yacht (38 nel 2018), 3 alla divisione Superyacht (3 anche nel 2018) e 13 da Bluegame (7 nel 2018).

Al 31 dicembre il backlog complessivo era pari a 444,3 milioni (402,6 milioni nel 2018) di cui 327,8 in consegna entro la fine del 2020

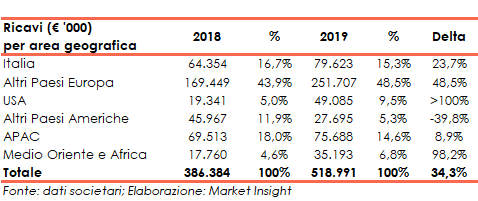

Da un punto di vista geografico l’Europa, Italia esclusa, si è confermata primo mercato di riferimento con il 48,5% dei ricavi consolidati (43,9% nel 2018), seguita dall’Italia con il 15,3% (16,7% nel 2018), dall’APAC con il 14,6% (18,0% nel 2018), dagli USA con il 9,5% (5,0% nel 2018), dall’area Medio Oriente e Africa con il 6,8% (4,6% nel 2018) e dalle Americhe, esclusi gli USA, con il 5,3% (11,9% nel 2018).

STATO PATRIMONIALE

Al 31 dicembre 2019 il patrimonio netto era pari a 150,8 milioni (con un ratio total asset / equity pari al 2,87x) in espansione rispetto ai 106,8 milioni del 31 dicembre 2018 (ratio tota asset / equity al 3,56x). Aumento ascrivibile in particolare ai circa 70 milioni introitati con l’aumento di capitale connesso alla quotazione in borsa al netto dell’impatto della fusione inversa di Wind.Co. (48 milioni), avvenuta con effetto 1° gennaio 2019.

Nel 2019 l’indebitamento finanziario netto era pari a 9,1 milioni in calo rispetto ai 23 milioni di fine 2018, positivamente influenzato dalla generazione di cassa dell’attività operativa, e dai proventi derivanti dal citato dall’aumento di capitale, in presenza di investimenti pari a oltre 51 milioni.

Al 31 marzo 2020 l’equity è cresciuto a 156,3 milioni e l’indebitamento finanziario netto a 60,7 milioni con la componente a breve della negativa per 10,9 milioni. Dinamica che riflette principalmente l’andamento del business: nei primi mesi dell’anno in cui aumenta il fabbisogno di liquidità per le minori consegne a fronte di costanti flussi di pagamento ai fornitori.

RATIOS

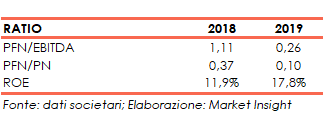

Grazie alla riduzione indebitamento finanziario netto e alla contestuale espansione dell’Ebitda e dell’Equity i ratios PFN / Ebitda e PFN / Equity si sono rafforzati passando rispettivamente dall’1,11x allo 0,26x e dallo 0,37x allo 0,10x.

Infine, il roe è cresciuto dall’11,9% al 17,8% favorito dall’aumento dell’utile netto.

STRATEGIA

Gli obiettivi di crescita del Gruppo sono legati principalmente ad una costante evoluzione dei propri prodotti, ad un incremento della capacità produttiva, altresì connessa all’espansione dei cantieri navali esistenti, ossia all’identificazione di opportunità di investimento, che possono consistere nell’acquisizione di nuove aree produttive, al consolidamento e alla crescita sui mercati internazionali e alla capacità di interpretare le preferenze dei clienti e le nuove tendenze di mercato.

Il Gruppo non esclude che la propria crescita possa avvenire anche per linee esterne, qualora si presentino occasioni da valutare di volta in volta.

OUTLOOK

In occasione del rilascio dei risultati del primo trimestre il management ha affermato che “le azioni intraprese per fronteggiare le misure restrittive legate al COVID-19, in assenza di ulteriori interruzioni, permetteranno di recuperare il periodo di sospensione dell’attività limitando l’impatto sui risultati, grazie anche alla decisione di lavorare in agosto. Questo, insieme all’attuale portafoglio ordini, (superiore a 500 milioni) consente di stimare una sostanziale stabilità dei Ricavi Netti Nuovo per il 2020. L’Ebitda è previsto sostanzialmente in linea con l’esercizio precedente, per effetto dell’ulteriore contenimento dei costi di funzionamento e degli investimenti differibili intrapreso sin dall’emergere delle attuali circostanze. Tale piano ha mantenuto invariati gli investimenti riferiti allo sviluppo di nuovi prodotti, all’innovazione e alla sostenibilità, posticipando le ulteriori iniziative ritenute non prioritarie o necessarie in questa fase”.

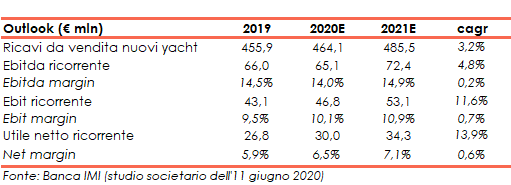

Per quanto riguarda i “numeri” Banca IMI, nello studio dell’11 giugno 2020, ha aggiornato le proprie previsioni in considerazione del portafoglio ordini, pari a circa il 30% dei ricavi attesi per il 2021 e previsto dal management in aumento a circa il 60% entro fine anno e in assenza di nuovi blocchi. La casa d’affari, ritiene pertanto importante monitorare i saloni nautici di Cannes, Montecarlo e Genova programmati per settembre-ottobre.

Pertanto, per fine 2021 gli analisti stimano ricavi da vendita di nuovi yacht per 485,5 milioni (cagr +3,2%), l’Ebitda ricorrente a 72,4 milioni (cagr +4,8%), con l’Ebitda margin del 14,9% (14,5% nel 2019) l’Ebit ricorrente è atteso a 53,1 milioni (cagr +11,6%) con il ros al 10,9% (9,5% nel 2019) e l’utile netto ricorrente a 34,3 milioni (cagr +13,9%) con il net margin al 7,1% (5,9% nel 2019).

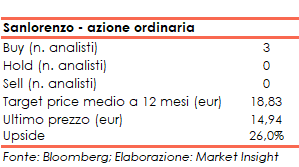

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 18,83 euro, ovvero il 26% sopra al valore di chiusura del 29 luglio 2020 pari a 14,94 euro, con gli analisti che si sono espressi con 3 raccomandazioni buy, nessun hold e nessun sell.

BORSA

Dopo la quotazione avvenuta a metà dicembre 2019 (prezzo dell’Ipo fissato a 16 euro), l’azione a metà gennaio ha avuto uno spunto al rialzo arrivando a chiudere la seduta del 20 gennaio sui massimi assoluti a 17,50 euro diventati poi area di resistenza per il periodo tra fine gennaio e febbraio.

A fine febbraio il titolo ha subito le pressioni ribassiste che lo hanno compresso fino ai nuovi minimi storici a 9,7 euro nell’ultima settimana di marzo. Tale movimento è stato innescato dal sell-off dell’azionario in generale ed è stato scaturito dalla pandemia da coronavirus.

Pertanto, dopo una fase di recupero, a fine maggio l’azione ha iniziato un movimento laterale in un range compreso tra le due bande di Boellinger poste a 14,77 euro e 15,58 euro.

Da inizio anno, aperto a 15,97 euro, il titolo ha perso il 6,4%