e Mediobanca (+3,5%)")

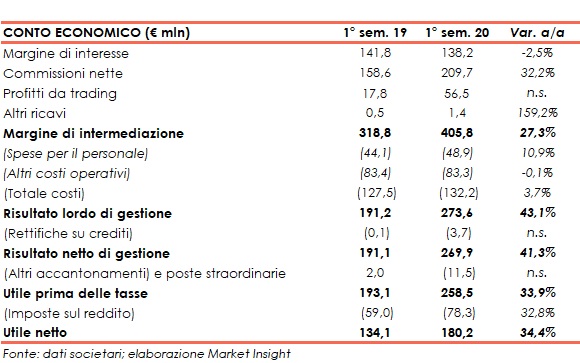

Fineco ha archiviato il primo semestre 2020 con un margine di intermediazione balzato a 405,8 milioni (+27,3% a/a), grazie al contributo significativo delle commissioni nette e dei profitti da trading. Il periodo si è chiuso con un utile netto di 180,2 milioni (+34,4% rispetto al primo semestre 2019).

“Gli eccellenti risultati registrati da Fineco nella prima metà dell’anno confermano la capacità della Banca di crescere in ogni fase di mercato. In un contesto estremamente complicato, tutte le aree di business hanno registrato risultati positivi sfruttando la spinta alla digitalizzazione in atto nel Paese”.

È con queste parole che Alessandro Foti, Ad e Dg di Fineco, ha commentato i conti del primo semestre 2020.

“Contemporaneamente, il balzo del brokerage riflette l’efficienza e il valore della piattaforma che consente l’accesso a una platea sempre più ampia di investitori”, ha aggiunto il manager.

Il margine di intermediazione si è attestato a 405,8 milioni (+27,3% a/a), al cui interno le commissioni nette sono balzate a 209,7 milioni (+32,2% su base annua), grazie all’area

Brokerage (+100,2%), a sua volta sostenuta dall’effetto combinato dell’aumento della base di clientela operativa sulla piattaforma della banca, all’ampliamento della quota di mercato e alla rivisitazione dell’offerta e all’aumento della volatilità, e all’area Investing (+5,3%), grazie alla maggiore incidenza dei “Guided Products and Services” e al contributo di Fineco Asset Management, e alle commissioni di banking (+90,3%).

In calo il margine di interesse (-2,5% a 138,2 milioni rispetto al primo semestre 2019), a causa principalmente alla discesa dei tassi d’interesse di mercato, in parte compensata da contributo positivo dell’effetto volumi, dell’aumento dell’attività di lending e di una gestione più dinamica della tesoreria.

I profitti da trading sono più che triplicati a 56,5 milioni; andamento favorito principalmente dal contributo relativo all’area Brokerage (49,2 milioni, +172,4%).

I costi operativi sono leggermente aumentati a 132,2 milioni (+3,7% a/a). Il costo del personale è cresciuto a 48,9 milioni (+10,9% su base annua) per l’aumento dei dipendenti e per la progressiva internalizzazione di alcuni servizi a seguito dell’uscita dal gruppo UniCredit, mentre gli altri costi sono rimasti stabili a 83 milioni.

Le dinamiche sopra esposte hanno determinato un risultato lordo di gestione balzato a 273,6 milioni (+43,1% rispetto al primo semestre 2019) e, dopo rettifiche su crediti salite a 3,7 milioni (da 0,1 milioni; il tutto in seguito all’emergenza sanitaria causata da Covid-19 in base al quale la banca ha provveduto ad aggiornare lo scenario macroeconomico, comportando maggiori rettifiche per 1,1 milioni) il risultato netto di gestione è salito a 269,9 milioni (+41,3% su base annua).

Il periodo si è chiuso con un utile netto di 180,2 milioni (+34,4% rispetto al primo semestre 2019).

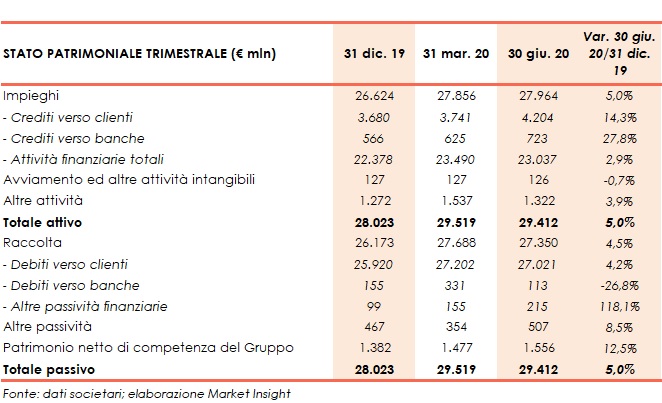

Sul fronte patrimoniale, al 30 marzo gli impieghi salgono a 28 miliardi (+5% rispetto a fine 2019), grazie alla crescita di quelli verso la clientela (+14,3% a 4,2 miliardi rispetto al 31 dicembre 2019) e delle attività finanziarie (+2,9% a 23 miliardi rispetto a fine 2019).

La raccolta cresce a 27,4 miliardi (+4,5% rispetto al 31 dicembre 2019), con il contributo di quella da clientela (+4,2% a 27 miliardi rispetto a fine 2019).

Dal lato della solidità patrimoniale, a fine giugno il CET1 pro-forma si fissa al 18,36% (18,12% al 31 dicembre 2019). Il CET1 (comprensivo anche dell’ammontare del dividendo 2019 revocato dal cda del 6 aprile 2020) è pari al 24,12% (24,19% al 31 dicembre 2019 pro-forma).