")

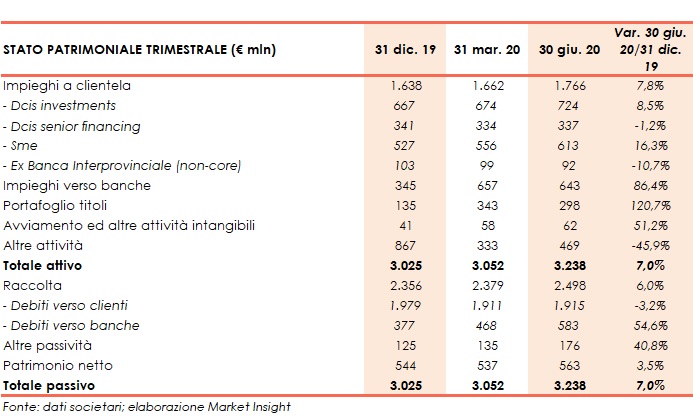

illimity ha chiuso il secondo trimestre 2020 con un un margine di intermediazione pari a 26,6 milioni (+129,3% a/a) e un utile netto di 10,3 milioni (perdita netta di 5,4 milioni nel secondo trimestre 2019). Nel primo semestre il margine di intermediazione è balzato a 54,7 milioni (+161,7% su base annua) e l’utile netto si è fissato a 14,8 milioni (-11,4 milioni nel primo semestre 2019) A fine marzo il totale attivo è cresciuto a 3.238 milioni (+7% rispetto a fine 2019), al cui interno gli impieghi alla clientela aumentano a 1.766 milioni (+7,8% rispetto al 31 dicembre 2019).

“Gli ultimi mesi sono stati un difficile test per tutti, certamente anche per illimity e il suo nuovo paradigma strategico e operativo.

La nostra banca, giunta a metà del suo secondo anno di vita, ha saputo continuare il suo percorso di sviluppo dimensionale e reddituale. Tutte le tre divisioni non solo hanno registrato una crescita, ma hanno dimostrato una forte dinamicità imprenditoriale, anche identificando velocemente nuove opportunità e avviando progetti strategici”.

È con queste parole che Corrado Passera, Ceo di illimity, ha commentato i risultati del primo semestre 2020.

“Il modello strategico e operativo di illimity si conferma quindi resiliente e capace di generare una crescita pur mantenendo un profilo di rischio contenuto sia in termini di qualità dei portafogli, sia in termini di patrimonio e di liquidità”, ha aggiunto il manager.

Il margine di intermediazione nel secondo trimestre si è fissato a 26,6 milioni (+129,3% a/a). Nel primo semestre il margine di intermediazione è stato pari a 54,7 milioni (+161,7% su base annua).

Il margine di interesse ha raggiunto 24,3 milioni (+164,1% su base annua), a seguito di un’ulteriore progressione degli interessi attivi, che hanno beneficiato solo in parte della generazione di volumi di business avvenuta nell’ultima parte del trimestre e che includono per la prima volta profitti derivanti dalla rivalutazione del credito in relazione a una posizione di turnaround (0,8 milioni).

All’andamento contribuisce anche la significativa riduzione degli interessi passivi (-13%), principalmente grazie alla minor giacenza dell’eccesso di liquidità, progressivamente impiegata in attività fruttifere di business, e a un minor costo del funding sulla raccolta da clientela retail. Nel semestre la voce è cresciuta a 46,1 milioni (+177,7% a/a).

Le commissioni nette sono salite a 2,1 milioni (+10,5% rispetto al secondo trimestre 2019), a seguito del contributo di IT Auction, consolidata in illimity a partire dal primo trimestre 2020. Nel primo semestre la voce si è attestata a 4,6 milioni (+84% a/a).

A partire dal primo trimestre 2020, allo scopo di fornire una rappresentazione più efficace della performance, è stata introdotta una riclassificazione delle componenti economiche generate dalla divisione DCIS.

Nello specifico, sono stati inseriti tra i ricavi le plusvalenze generate dalla risoluzione definitiva delle posizioni di crediti distressed realizzata attraverso strategie di recupero di pagamento concordato con il debitore e dalle cessioni di posizioni. Tali plusvalenze sono state pari a 7,9 milioni nel secondo trimestre, includendo le quali il margine di intermediazione salirebbe a 34,5 milioni.

I costi operativi sono aumentati a 28,2 milioni (+34,3% a/a) e includono 0,9 milioni di costi legati all’Employee Stock Ownership Plan (“ESOP”), componente che viene interamente spesata nel secondo trimestre di ciascun anno. Le spese per il personale sono salite a 13,2 milioni (+51,7% su base annua), e gli altri costi a 14,9 milioni (+21,1% rispetto al secondo 2019). Nel semestre la voce si è si è fissata a 57,6 milioni (+51,2% su base annua).

Tali dinamiche hanno consentito di ridurre il deficit del risultato lordo di gestione a 1,6 milioni (-9,5 milioni nel secondo trimestre 2019). Nel semestre la voce è stata pari a -2,9 milioni (-17,4 milioni nel periodo di confronto).

Dopo rettifiche su crediti scese a 1,2 milioni (-57,1% a/a), in seguito alla decisione di adottare nel primo trimestre un approccio conservativo coerente con uno scenario Covid-19 e a un monitoraggio rigoroso del portafoglio esistente che ha confermato un deterioramento finora trascurabile delle posizioni in essere, il risultato netto di gestione si è fissato a -2,8 milioni (-12,2 milioni nel periodo di confronto). Nel semestre le rettifiche son state pari a 3,9 milioni (-2,5% a/a) e il risultato netto di gestione a -6,8 milioni (-21,3 milioni nei primi sei mesi del 2019.).

Il trimestre si è chiuso con un utile netto di 10,3 milioni (-5,4 milioni nel secondo trimestre 2019), dopo rivalutazioni nette su crediti distressed acquistati per 12,5 milioni. Si segnala che per effetto di incassi su portafogli di crediti distressed acquistati dalla divisione DCIS superiori alle attese dei relativi piani di recupero, sono stati registrato 4,6 milioni di riprese di valore. Nel semestre la voce è pari a 14,8 milioni (-11,4 milioni nei primi sei mesi del 2019).

Dal lato patrimoniale, al 30 giugno 2020 il totale attivo ammonta a 3.238 milioni (+7% rispetto a fine 2019), e comprende principalmente crediti per finanziamenti concessi alla clientela per 1.766 milioni (+7,8% rispetto al 31 dicembre 2019).

Di questi, i volumi di attivi nei business specializzati con la clientela Sme sono pari a 613 milioni (+16,3% rispetto a fine 2019), mentre quelli relativi ai segmenti DCIS investment e DCIS senior financing si attestano rispettivamente a 724 milioni (+8,5% rispetto al 31 dicembre 2019) e 337 milioni (-1,2% rispetto a fine 2019).

A fine giugno, lo stock di crediti dubbi netti organici si attesta a circa 21,5 milioni (in lieve aumento rispetto al 31 dicembre 2019), corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti totali verso la clientela (con esclusione dei portafogli Npl e Utp acquistati) pari al 2,e per cento.

La raccolta netta resta sale a 2.498 milioni (+6% rispetto al 31 dicembre 2019), al cui interno quella da clientela si mantiene stabile a 1.915 milioni. La raccolta diretta da clientela retail e corporate cresce a 1,8 miliardi, trainata prevalentemente dalla banca diretta digitale, illimitybank.com.

In merito alla solidità patrimoniale, al 30 giugno 2020 il CET1 si fissa al 18,30% (21,40% al 31 dicembre 2019). Il CET1 ratio pro-forma si attesterebbe a circa il 19,5% includendo due effetti attesi entro l’anno: le azioni speciali per 14,4 milioni (una volta completato l’iter di approvazione da parte dell’EBA), e l’impatto positivo derivante dall’applicazione delle misure contenute nel banking package di recente approvazione da parte dell’Unione Europea.