nel 1H25")

nel 1H25")

")

")

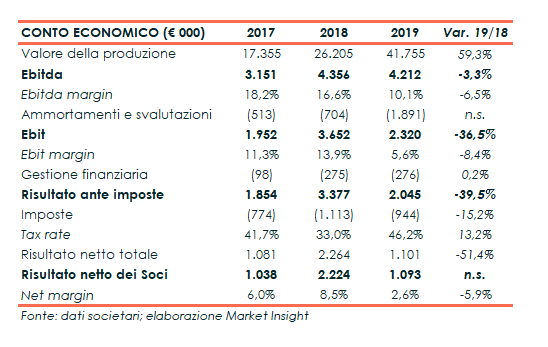

EdiliziAcrobatica ha aperto 13 nuove filiali nel 2019 e ciò ha permesso di conseguire un balzo del 59% a 42 milioni del valore della produzione, ma i maggiori costi di start-up si sono abbattuti sulla redditività. L’Ebitda scende del 3,3% a 4,2 milioni e l’Ebit crolla del 37% a 2,3 milioni, mentre l’utile netto è più che dimezzato a 1,1 milioni. Dinamica a seguito della quale i margini retrocedono con Ebitda margin in calo di oltre sei punti al 10% ed il Ros (Ebit/VdP) ben più che dimezzato dal 13,9 al 5,6 per cento. Una dinamica che dovrebbe essere confermata in questo complesso 2020 poiché, come ricorda Riccardo Iovino, fondatore e Ceo di EdiliziAcrobatica, “continueremo a crescere anche in questo complesso 2020, cogliendo ogni sfida con la determinazione di vincerla”.

Modello di Business

EdiliziAcrobatica, è specializzata in lavori di edilizia in doppia fune di sicurezza, quali manutenzioni e ristrutturazioni di palazzi ed altre strutture architettoniche. Il gruppo indirizza i propri servizi a clienti Residenziali, Pubblica Amministrazione, clienti Corporate, costituiti da dirigenti aziendali e responsabili incaricati per la manutenzione degli stabili, e Vaticano e Curie.

Inoltre, la società genovese nei giorni dell’allarme Coronavirus ha lanciato una nuova linea di business dedicata esclusivamente alle sanificazioni ambientali.

Inoltre, la società genovese nei giorni dell’allarme Coronavirus ha lanciato una nuova linea di business dedicata esclusivamente alle sanificazioni ambientali.

Il gruppo sul territorio domestico è presente capillarmente con 81 sedi operative, tra sedi dirette e in franchising, mentre in Francia opera attraverso 6 sedi dirette.

Ultimi Avvenimenti

Reagendo proattivamente alla crisi connessa alla diffusione del nuovo coronavirus, e grazie alla flessibilità del modello di business, EdiliziAcrobatica a fine marzo ha lanciato una nuova business line dedicata esclusivamente alle sanificazioni ambientali residenziali in favore della propria clientela. Attività che sta riscuotendo parecchio successo e, dopo soli due mesi ha ricevuto 600 richieste; oltre 500 evase tra aprile e maggio tra Italia e Francia, per un fatturato di oltre 100mila euro.

Un’altra iniziativa ha riguardato il lancio, a metà maggio, della prima APP (EAcondominio) in Italia destinata agli amministratori di condominio grazie alla quale, nonostante le restrizioni necessarie al contenimento dei contagi da Covid-19, sarà possibile tenere le periodiche assemblee. EAcondominio, mette in connessione diretta l’amministratore con i suoi clienti, consentendogli di offrire un servizio digitale evoluto.

Nel contempo, ha rafforzato la propria presenza sul territorio domestico con l’apertura (20 luglio) a Lecce del primo franchising point acrobatico, già pienamente operativo con alcuni interventi sul territorio.

Infine, di recente la società ha emesso un bond da 10 milioni che sarà interamente sottoscritto da Intesa Sanpaolo, nell’ambito del programma basket bond promosso in partnership con ELITE, la piattaforma internazionale del London Stock Exchange Group. Operazione che consentirà al gruppo di sostenere i propri progetti in Italia e, in particolare, all’estero.

Conto Economico

Prosegue anche nel 2019 il trend positivo del valore della produzione del gruppo, balzato a 41,8 milioni (+59%) spinto dall’apertura di nuove filiali, nel quarto trimestre 2018 in Italia e nel 2019 in Italia e Francia. I ricavi Like for Like, riferiti a quelli delle sedi operative dirette senior, crescono del 19% a 27,3 milioni. La Francia contribuisce con un fatturato pari a 3,4 milioni. A fine 2019 le sedi operative sono aumentate a 83 (di cui 5 in Francia) rispetto alle 70 del 2018, mentre i cantieri sono arrivati a 6.500 dai 4.800 dell’anno precedente.

Tuttavia, la rapida crescita della società che ha comportato maggiori costi di marketing e di personale, si è riflessa sulla marginalità. L’Ebitda segna infatti una diminuzione del 3,3% a 4,2 milioni, con il relativo margine al 10,1% (16,6% nel 2018). L’Ebitda Like for like, rappresentato dall’Ebitda delle sedi operative dirette senior, cresce sia in termini assoluti (+36,9% a 5,2 milioni) sia percentuali, dal 16,8% del 2018 al 19,3% di fine 2019.

Ancora più evidente il calo dell’Ebit a 2,3 milioni, (-36,5%), con una marginalità al 5,6% (13,9% nel 2018), per i maggiori ammortamenti a 1,7 milioni (0,4 milioni nel 2018) connessi in particolare all’incremento delle immobilizzazioni immateriali per i costi di start-up delle nuove aperture, quelli sostenuti per la quotazione sull’Euronext e i costi aggiudicazione degli asset francesi. L’Ebit Like for like risulta invece in crescita del 39,3% rispetto al 2018.

L’esercizio si è chiuso con un utile netto più che dimezzato a 1,1 milioni, anche in presenza della maggiore imposizione fiscale, con un tax rate salito al 46,2% dal 33% di fine 2018.

Breakdown Ricavi

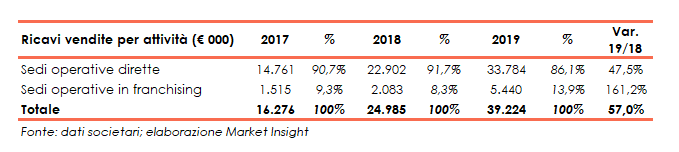

Dalla ripartizione delle vendite per categoria di attività emerge come l’86% delle stesse proviene dalle sedi dirette (esecuzione delle commesse in favore della clientela) e per il 14% da quelle in franchising (fees d’ingresso corrisposte all’apertura dai franchisee, royalty fees sui ricavi annuali, ricavi da vendita di materiali ai franchisee e quelli dal distacco – ai fini formativi – del personale del gruppo presso i franchisee).

I ricavi da sedi operative dirette, derivanti prevalentemente da clienti residenziali, segnato una crescita del 47,5% a 33,8 milioni, attribuibile principalmente all’espansione sul territorio nazionale delle aree operative dirette, passate da 39 a 45 unità.

Particolarmente positivo l’apporto dei ricavi derivanti dalle 33 sedi operative in franchising, passato da 2,1 milioni a 5,4 milioni, grazie anche all’aumento del numero di franchising.

Stato Patrimoniale

Nell’anno la posizione finanziaria netta è passata da 2,1 milioni di liquidità del 2018, che si ricorda recepiva 5,7 milioni di risorse introitate con l’aumento di capitale nell’ambito della quotazione, a 2,6 milioni di indebitamento. Un andamento ascrivibile allo sviluppo impresso alla società che ha comportato il ricorso a debiti finanziari necessari a finanziare gli investimenti effettuati.

Il Patrimonio netto è salito a 11,5 milioni, dai 10 milioni di fine 2018.

Ratio

Nonostante il cambio di segno della posizione finanziaria netta, il gruppo mantiene equilibrata la struttura patrimoniale. Contenuto infatti sia l’indicatore del ripagamento del debito a 0,63x, sia il rapporto di indebitamento ben al di sotto dell’unità e pari a 0,23x.

In progressivo calo invece la redditività per gli azionisti, con un Roe 2019 al 9,5% a causa del dimezzamento dell’utile, dopo il 22,1% del 2018 il cui calo, rispetto al 49,8% di fine 2017, era connesso all’aumento di capitale sociale.

Outlook

In un contesto nazionale e internazionale complesso e caratterizzato dal Covid-19, oltreché dalle conseguenti misure restrittive poste in essere dalle Autorità governative, EdiliziAcrobatica ha reagito agendo sulla flessibilità del modello di business per cogliere opportunità di crescita e rinnovamento anche in un momento particolarmente difficile, come testimonia anche l’avvio del nuovo servizio di sanificazione.

Più in particolare, come sottolinea Riccardo Iovino, fondatore e Ceo della società, “Il nostro progetto di internazionalizzazione, non si arresta, e anche quest’anno stiamo lavorando per espandere la nostra tecnica in altre città della Francia e della Spagna”. Aggiungendo “EdiliziAcrobatica continuerà a crescere anche in questo complesso 2020, cogliendo ogni sfida con la determinazione di vincerla”.

In uno scenario di ripristino, anche se graduale, delle normali attività, “riteniamo ragionevole poter trarre benefici offrendo servizi ‘necessari’ e legati essenzialmente a piccoli interventi di manutenzione normalmente non differibili”.

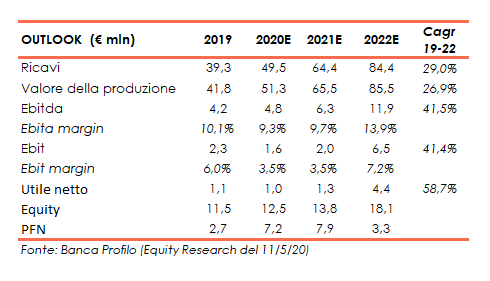

Banca Profilo (nomad e specialist), nello studio dell’11 maggio, ha rivisto le proprie stime in considerazione dell’integrazione di ETAIR e degli effetti dell’emergenza Covid-19, riverberatasi in un potenziale rallentamento dei ricavi per il 2020, tuttavia parzialmente mitigati dall’introduzione della nuova attività di sanificazione e del maggior numero di nuove aperture previste in Italia e in Francia.

Per l’esercizio in corso i ricavi sono attesi a 49,5 milioni (+26% rispetto a fine 2019), rispetto ai 58,6 milioni delle precedenti stime.

Per gli anni successivi, gli analisti prevedono un recupero più rapido delle vendite, con un Cagr 2019-2022 al 29%, fino a superare 84 milioni a fine piano previsionale (precedenti 80 milioni), principalmente grazie alla maggiore crescita della rete.

Sul fronte dei margini, ridotte le aspettative dell’Ebitda 2020 a 4,8 milioni (8,8 milioni le precedenti stime), con un margine al 9,3% (precedente 15%), stimato poi in progressivo recupero fino agli 11,9 milioni nel 2022 (precedente 13,6 milioni), con una marginalità al 13,9%; inferiore al 17% originariamente previsto, essenzialmente per l’aumento dei costi legati ai maggiori investimenti a sostegno dello sviluppo.

Borsa

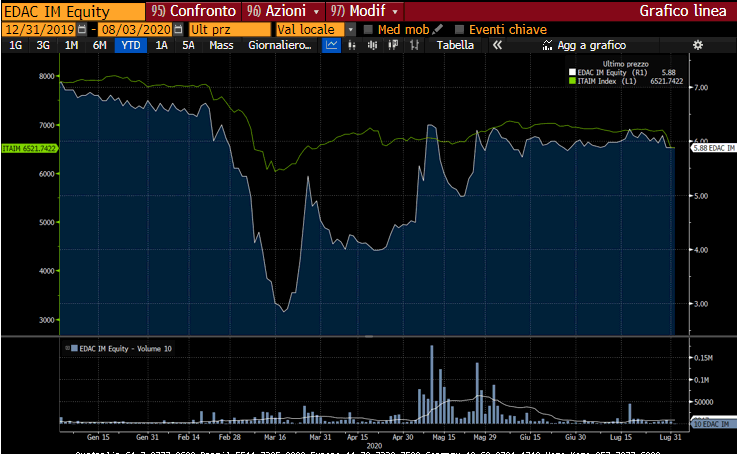

Da inizio anno, il titolo ha perso circa il 17%, sostanzialmente in linea al Ftse Italia Aim, viaggiando ora in area 5,9 euro, dopo aver toccato un massimo a 7,10 euro il 2 gennaio e un minimo a 2,84 euro lo scorso 18 marzo nel pieno della pandemia.

Rispetto alla quotazione invece, avvenuta a novembre 2018 a un prezzo di collocamento di 3,33 euro, le azioni EdiliziAcrobatica hanno guadagnato circa il 77%.

Infine, sul titolo Banca Brofilo esprime un giudizio buy con un target price di 6,4 euro, pari a un potenziale upaside di circa l’8,5% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a EdiliziAcrobatica