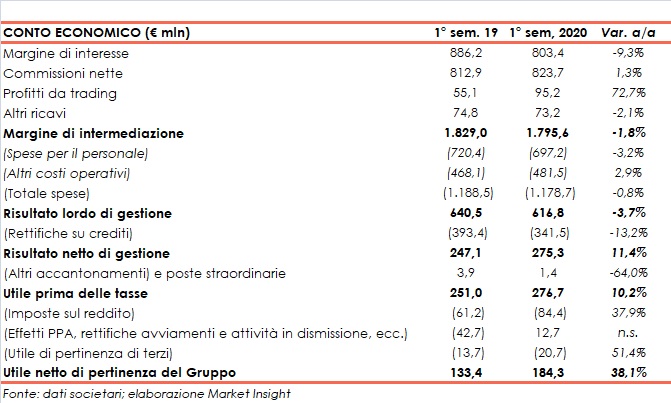

Ubi ha archiviato il primo semestre 2020 con un margine di intermediazione pari a 1.795,6 milioni (-1,8% a/a), con una dinamica contrapposta tra le componenti core. Il periodo si è chiuso con un utile netto di 184,3 milioni (+38,1% rispetto al primo semestre 2019), nonostante gli impatti del Covid-19.

Il primo semestre 2020 incorpora le evidenze immediate della pandemia che ha colpito l’Italia e ha portato al lockdown di molte aree e a un nuovo modo di operare. La banca ha dato comunque prova di estrema resilienza anche in uno scenario economico fortemente impattato dal Covid-19.

Si segnala che i risultati sono stati riesposti per tenere conto della variazione del criterio di valutazione degli immobili.

Il margine di intermediazione si è fissato a 1.795,6 milioni (-1,8% a/a), mostrando al suo interno una dinamica contrapposta delle componenti core.

Il margine di interesse è sceso a 803,4 milioni (-9,3% su base annua), principalmente condizionato da un minore contributo della componente IFRS9 per 39 milioni e da un maggiore costo del funding in conseguenza sia all’intensa attività di emissione di

raccolta istituzionale pregressa (2019), sia della crescita dei depositi da clientela ordinaria.

Le commissioni nette sono salite a 823,7 milioni (+1,3% rispetto al primo semestre 2020), grazie alla crescita di quelle dei servizi legati all’attività in titoli e alla tenuta di quelle relative all’attività bancaria tradizionale.

I profitti da trading hanno riportato un saldo positivo di 95,2 milioni (+72,7% su base annua), mentre gli altri ricavi sono calati a 73,2 milioni (-2,1% rispetto al primo semestre 2019).

Il continuo controllo dei costi operativi ne ha determinato un calo a 1.178,7 milioni (-0,8% a/a). Le spese per il personale sono scese a 697,2 milioni (-3,2% su base annua) a seguito della riduzione di organico derivante soprattutto dalle adesioni volontarie ai piani di esodo, mentre le altre spese amministrative, inclusive di contributi di sistema (59,5 milioni) e di maggiori spese legate all’emergenza Covid-19 e all’Opas di Intesa Sanpaolo (37,3 milioni) sono cresciute a 481,5 milioni (+2,9% a/a).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 616,8 milioni (-3,7% rispetto all’anno precedente).

Dopo rettifiche nette su crediti scese a 341,5 milioni (-13,2% a/a; nel primo semestre 2019 erano impattate dalla contabilizzazione di 112,1 milioni in relazione alla vendita di posizioni leasing e factoring in sofferenza), il risultato netto di gestione si è fissato a 275,3 milioni (+11,4% rispetto ai primi sei mesi del 2019).

Il periodo si è chiuso con un utile netto di 184,3 milioni (+38,1% su base annua), dopo avere contabilizzato 12,7 milioni di riprese legate alleeccedenze di accantonamenti effettuati per esodi in relazione al piano industriale 2017-2019 rispetto agli oneri effettivamente sostenuti per tali esodi. L’utile al netto delle componenti non ricorrenti si è attestato a 176,1 milioni (185,8 nel primo semestre 2019).

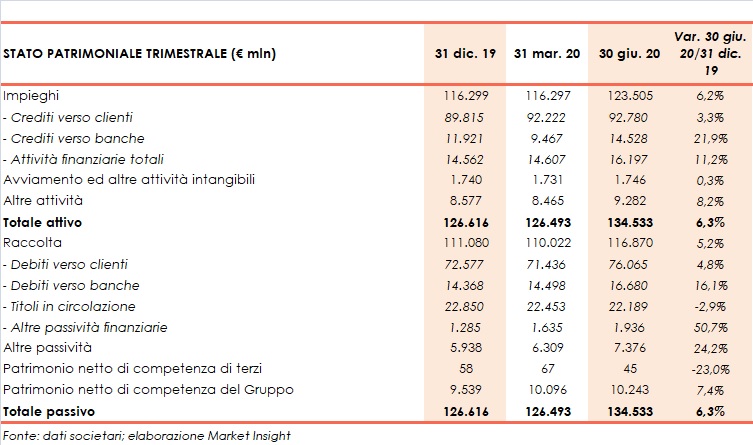

Sul fronte patrimoniale, a fine giugno gli impieghi salgono a 123,5 miliardi, al cui interno i crediti verso la clientela ammontano a 92,8 miliardi (+3,3% rispetto al 31 dicembre 2019).

Lo stock di crediti deteriorati lordi è pari a 6,6 miliardi (-3,9% rispetto a fine 2019), con un livello di copertura al 40,52 per cento. Le sofferenze lorde si fissano a 3,4 miliardi con un coverage ratio al 52,42%, mentre le inadempienze probabili si attestano a 3,1 miliardi con un grado di copertura al 28,61 per cento.

I crediti deteriorati netti ammontano a 3,9 miliardi (-6,3% rispetto al 31 dicembre 2019), di cui 1,6 miliardi di sofferenze e 2,2 miliardi di inadempienze probabili.

La raccolta totale si fissa a 116,9 miliardi (+5,2% rispetto a fine 2019), al cui interno 76,1 miliardi riferiti alla clientela (+4,8% rispetto al 31 dicembre 2019).

Sul fronte della solidità patrimoniale, al 30 giugno 2020 il CET1 fully loaded si attesta al 13,41% (12,29% a fine 2019). Il ratio include l’utile di periodo al netto pro-quota nell’ipotesi di dividendo di 0,20 euro per azione per l’esercizio 2020.