")

")

L’istituto di credito guidato da Jean Pierre Mustier registra, nel secondo trimestre 2020, un calo dei ricavi rispetto all’analogo periodo dell’anno precedente (-7,7% a 4.170,0 milioni) dovuto agli effetti del Covid-19, ma nel mese di giugno si segnala un miglioramento e i primi segnali di ripresa. Il gruppo resta focalizzato sul disciplinato controllo dei costi.

UniCredit archivia i conti del secondo trimestre 2020, segnato dagli effetti dell’epidemia Covid-19, con risultati migliori rispetto alle attese del mercato. Tra aprile e giugno, l’istituto guidato da Jean Pierre Mustier ha registrato ricavi pari 2.393,0 milioni, in flessione del 4,5% rispetto all’analogo periodo 2019, mentre l’utile netto di 420 milioni non è confrontabile con i 1.853,0 milioni del secondo trimestre 2019 che includevano la plusvalenza derivante dalla cessione della quota in Fineco.

Il gruppo segnala di avere registrato un miglioramento della performance commerciale nelle ultime fasi del periodo, in quanto la maggior parte dei suoi principali mercati sono usciti dal lockdown. I ricavi totali restano, tuttavia, inferiori sia rispetto al primo trimestre 20 sia al secondo trimestre 19, in quanto la maggior parte del periodo è stata soggetta alle restrizioni correlate al Covid-19. La diminuzione è stata in parte compensata dal calo dei costi nel periodo.

“Grazie alla positiva attuazione di Transform 2019, abbiamo una robusta posizione di liquidità e un capitale molto solido, con un CET1 MDA buffer fully loaded di 481 punti base, ampiamente al di sopra del nostro target di 200- 250 punti base. Questa posizione” ha commentato l’amministratore delegato Mustier, “ci ha consentito di continuare a supportare i nostri clienti e le comunità in tutta Europa durante questo contesto sfidante. UniCredit è impegnata ad essere parte della soluzione e per tutto il 2trim20 abbiamo operato in stretta collaborazione con i governi di tutti i Paesi in cui siamo presenti per fornire prestiti garantiti e offrire moratoria per un totale di oltre 41 miliardi”.

Quanto alla ripresa, dopo il periodo di lockdown e di massima emergenza che ha congelato le economie del vecchio continente, si inizia a vedere la luce fuori dal tunnel.

“Abbiamo visto i primi segnali di ripresa commerciale alla fine del 2trim20, quando le economie hanno iniziato a riaprire nella maggior parte dei nostri mercati core”, ha dichiarato Mustier che ha aggiunto “confermiamo, oggi, il nostro costo del rischio per il FY20 a 100-120 pb e manteniamo una visione prudente delle rettifiche su crediti nei prossimi trimestri. Confermiamo inoltre il nostro target per l’utile netto sottostante tra 3 e 3,5 miliardi per il FY21 e, come annunciato in precedenza, ci siamo impegnati a ripristinare la nostra politica di distribuzione del capitale di Team 23 nel 20213 a partire dal FY20, inclusa la graduale restituzione del capitale in eccesso agli azionisti”.

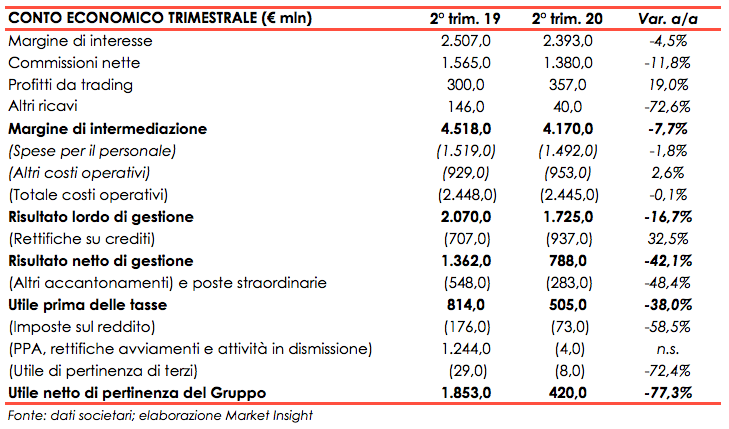

Nella tabella seguente riportiamo il confronto tra i conti economici del secondo trimestre 2020 e 2019 di UniCredit.

Nel secondo trimestre 2020 il margine di intermediazione di UniCredit si è attestato a 4.170,0 milioni (-7,7% a/a), soprattutto per le conseguenze economiche del lockdown imposto per affrontare la pandemia nei mercati core per la maggior parte del trimestre, che ha causato una diminuzione delle commissioni commerciali.

Tutte le componenti dei ricavi con l’eccezione dei profitti da trading sono risultate in calo. Il margine di interesse è risultato pari a 2.393,9 milioni (-4,5% a/a), a causa del taglio dei tassi nella CEE e il cambio del business mix, dovuto alla focalizzazione su clienti con rating più elevato. Le commissioni hanno registrato una contrazione dell’11,8% a 1.380,0 milioni. Si segnala tuttavia un’inversione di tendenza durante il mese di giugno che ha evidenziato un recupero in Italia (+6% a/a), Germania (+11% a/a) e Austria (+2% a/a).

In crescita i proventi da attività di negoziazione, saliti del 19% a 357 milioni, mentre gli altri ricavi sono diminuiti del 72,6% a 40,0 milioni in conseguenza del venir meno dei dividendi per la cessione delle partecipazioni di Yapi (-41 milioni a/a) e di Mediobanca (-15 mln a/a).

I costi operativi sono leggermente diminuiti a 2.445,0 milioni (-0,2% a/a), principalmente grazie alla continua disciplina sui costi, che ha più che compensato le spese correlate al Covid-19.

Nel dettaglio, i costi del personale sono scesi a 1.492,0 milioni (-1,8% a/a), principalmente grazie al calo degli FTE del gruppo (-1,4% a/a) e dei compensi variabili, mentre gli altri costi operativi sono aumentati a 953 milioni (+2,6%) per via di maggiori costi in IT legati al Covid-19, in parte compensati dalla diminuzione dei costi di recupero crediti nella Non Core e dalle minori spese per marketing e viaggi. Tutti i costi correlati al Covid-19 per il FY20 saranno assorbiti dai risparmi del gruppo, compresa la remunerazione variabile.

La trasformazione digitale del gruppo, che rientra nel piano complessivo Team 23, è rimasta una delle principali priorità durante il periodo con focus sul miglioramento dell’esperienza del cliente e sulla realizzazione di una maggiore produttività, attraverso l’accelerazione della digitalizzazione e le iniziative di remote banking.

Il rapporto costi/ricavi è stato pari al 58,6% nel 2trim20 (+4,4 punti percentuali a/a).

In seguito a tali dinamiche il risultato lordo di gestione è sceso sotto quota 2 miliardi, a 1.725,0 milioni (-16,7% a/a).

Le rettifiche su crediti sono state pari a 937 milioni (+32,5% a/a), di cui 522 milioni di rettifiche su crediti specifiche e 409 milioni di overlays su rettifiche su crediti al fine di incrementare il livello di coperture forward-looking per riflettere l’impatto economico di Covid-19 sul portafoglio.

Il costo del rischio specifico, escludendo gli overlays sulle rettifiche su crediti è stato di 43 punti base, ancora sotto controllo nonostante Covid-1918. La guidance sul costo del rischio per il FY20 è confermata a 100-120 pb, mentre il costo del rischio per il FY21 è confermato tra l’intervallo a 70-90 pb.

Gli altri accantonamenti e poste straordinarie sono negativi per 283 milioni, in miglioramento dai -548 milioni del secondo trimestre 19 e includono 166 milioni di oneri relativi al sistema e un risultato negativo di 92 milioni dagli investimenti, per effetto del rundown accelerato della Non Core (-87 milioni) e dalla svalutazione di cespiti finanziari in Austria (-63 milioni), parzialmente compensati da guadagni mark-to-market sulla partecipazione restante in Yapi (+74 milioni).

Dopo imposte per 73 milioni e minorities per 8 milioni, l’utile netto si è fissato a 420 milioni, dato non comparabile con i 1.853,0 milioni del secondo trimestre 2019 che includevano i benefici della cessione di Fineco.