")

")

")

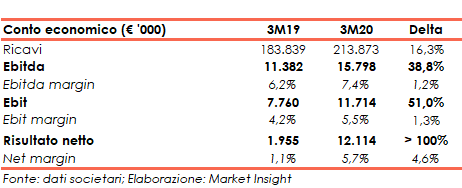

La Doria archivia il primo trimestre 2020 con un recupero della redditività dopo un 2019 caratterizzato da utili e margini in flessione. Nel dettaglio, nei primi tre mesi 2020 i ricavi sono saliti del 16,3% a 213,9 milioni, l’Ebitda è cresciuto del 38,8% a 15,8 milioni e l’Ebit ha segnato un progresso del 51% a 11,7 milioni, mentre il balzo dei proventi su cambi ha spinto il risultato netto da 2 milioni a 12 milioni. Il management prevede però che la crescita dei volumi del primo trimestre sarà parzialmente assorbita nella parte restante del 2020, mentre la redditività dovrebbe confermarsi migliore di quella del 2019.

MODELLO DI BUSINESS

La Doria, attiva nel settore alimentare, è organizzata nelle seguenti divisioni:

- linea legumi, vegetali e pasta in scatola, che comprende principalmente legumi lessati, baked beans, carote e pasta in scatola;

- linea rossa, che comprende pomodori pelati, polpe e passate (anche aromatizzate) e pomodorini;

- linea sughi, focalizzata su sughi pronti preparati con ricette tradizionali Italiane a base di pomodoro, carne, pesto, pesce e sughi bianchi;

- linea frutta, che comprende succhi e bevande prodotti dalla capogruppo La Doria S.p.A. per il mercato italiano, oltre a frutta in scatola commercializzata dalla controllata LDH sul mercato inglese;

- altre linee, riferite principalmente a prodotti importati da terzi e commercializzati dalla controllata LDH sul mercato britannico, quali pasta secca, tonno e salmone, mais in scatola e altri.

Il Gruppo conta sei stabilimenti produttivi distribuiti in tutta Italia.

CONTO ECONOMICO

Nel primo trimestre del 2020 i ricavi sono aumentati del 16,3% a 213,9 milioni grazie al progresso a doppia cifra di tutte le linee di business, performance sostenuta dalla crescita dei volumi sia del business industriale sia dell’attività di trading.

Grazie alla minore incidenza dei costi di produzione (dal 74,9% al 74,6%) e di quelli del personale (dal 6,6% al 5,8%) l’Ebitda è aumentato del 38,8% a 15,8 milioni, portando l’Ebitda margin dal 6,2% al 7,4 per cento.

Dopo ammortamenti passati da 3,6 milioni (2% dei ricavi) a 4,1 milioni (1,9% del fatturato), l’Ebit è cresciuto del 51% a 11,7 milioni, con un aumento della relativa marginalità dal 4,2% al 5,5 per cento.

Infine, grazie anche a proventi su cambi per 4,7 milioni a fronte di oneri netti per 4 milioni dei primi tre mesi del 2019, l’utile netto è balzato da 2 milioni a 12,1 milioni, con il net margin salito dall’1,1% al 5,7 per cento.

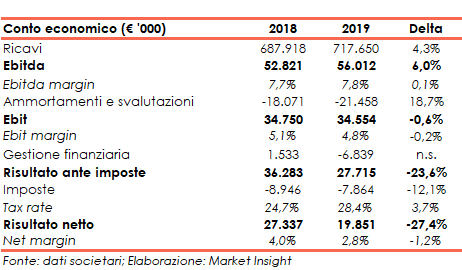

Nel 2019 i ricavi si sono attestati a 717,6 milioni, in aumento del 4,3% a/a grazie alla performance di tutte le categorie prodotto ad eccezione della linea rossa rimasta sugli stessi valori del 2018.

Tale dinamica, unita alla crescita del magazzino dei prodotti finiti e semilavorati (+12,5 milioni) rispetto alla diminuzione delle scorte (-6 milioni) registrata nel 2018, ha determinato una variazione positiva dell’Ebitda (+6% a 56 milioni) e dell’Ebitda margin (dal 7,7% al 7,8%).

Al contrario, l’Ebit è diminuito dello 0,6% a 34,6 milioni, portando l’Ebit margin dal 5,1% al 4,8%. Un andamento che ha risentito dei maggiori ammortamenti (da 13,7 milioni a 15,6 milioni) riconducibili agli investimenti effettuati e dell’aumento di accantonamenti e svalutazioni (da 4,3 milioni a 5,8 milioni).

Anche la gestione finanziaria ha registrato un peggioramento da +1,5 milioni a -6,8 milioni, scontando il peso delle differenze su cambi passate da +4,2 milioni a -5 milioni.

L’utile netto è così diminuito del 27,4% a 19,9 milioni, con conseguente contrazione del net margin dal 4% al 2,8%.

BREAKDOWN RICAVI

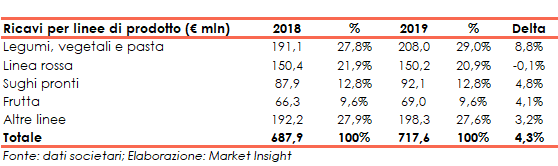

Nel 2019 i ricavi sono cresciuti del 16,4% a 213,9 milioni grazie alle seguenti dinamiche:

- la linea legumi, vegetali e pasta in scatola (+8,8% a 208 milioni) ha beneficiato dell’aumento dei volumi sui mercati internazionali. In lieve incremento i prezzi praticati ai clienti, a seguito dei maggiori costi della materia prima per l’introduzione dei dazi europei all’import di alcuni prodotti dagli USA, tra cui i legumi secchi;

- la linea rossa (-0,1% a 150,2 milioni) è stata caratterizzata da volumi in crescita all’estero e in flessione sul mercato domestico, in parte a causa della contrazione dei consumi e in parte per la perdita di una commessa nel canale discount, in uno scenario di prezzi estremamente aggressivi praticati dalla concorrenza. I listini sono risultati in rialzo per i maggiori costi di produzione;

- la linea sughi (+4,8% a 92,1 milioni) ha evidenziato un trend positivo dei volumi, grazie al contributo dei mercati esteri in uno scenario di prezzi stabili;

- la linea frutta (+4,1% a 69 milioni) ha mostrato un recupero dei volumi pur in un contesto di consumi in calo sia sul mercato britannico sia su quello domestico. Pressoché stabili i listini di vendita, nonostante il notevole incremento del costo dello zucchero;

- le altre linee (+3,2% a 198,3 milioni) hanno registrato volumi di vendita e prezzi in aumento.

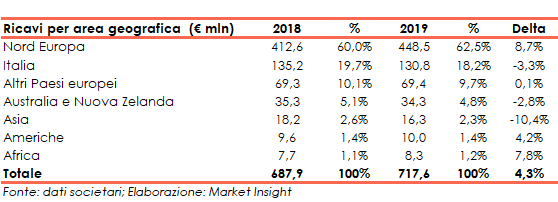

Dal lato geografico, oltre il 90% dei ricavi sono stati realizzati nel continente europeo, in particolare nel Nord Europa (62,5% del fatturato consolidato) e in Italia (18,2%).

Le vendite realizzate in Australia e Nuova Zelanda hanno inciso per il 4,8%, l’Asia per il 2,3%, le Americhe per l’1,4% e l’Africa per l’1,2%.

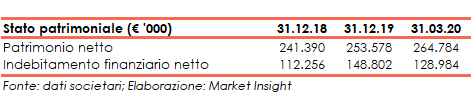

STATO PATRIMONIALE

Al 31 dicembre 2019 il patrimonio netto era pari a 253,6 milioni (Total asset / equity pari 2,64x), aumentato rispetto ai 241,4 milioni di fine anno 2018 (Total asset / equity 2,64x).

L’indebitamento finanziario netto sale a 148,8 milioni da 112,3 milioni al 31 dicembre 2018, scontando investimenti per 60,5 milioni, la distribuzione dei dividendi per 7,7 milioni e gli acquisti di azioni proprie per 0,9 milioni, coperti solo in parte dai flussi operativi di cassa positivi per 29,7 milioni.

Al 31 marzo 2020 l’equity era pari a 264,8 milioni e l’indebitamento finanziario netto si attestava a 129 milioni.

RATIOS

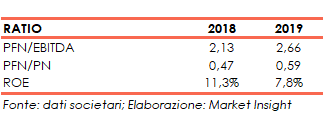

Nonostante l’aumento dell’Ebitda e dell’Equity, l’incremento dell’indebitamento finanziario netto ha determinato un peggioramento dei ratios PFN / Ebitda e PFN / Equity rispettivamente da 2,13x a 2,66x e da 0,47x a 0,59x.

Infine, in relazione alla dinamica dell’utile netto, il roe è diminuito dall’11,3% al 7,8 per cento.

STRATEGIA

Il management nello scorso mese di marzo ha confermato le linee strategiche delineate per il Piano 2018-2021, basate principalmente sui seguenti elementi chiave:

- espansione delle linee di prodotto a più alto valore aggiunto e redditività;

- sviluppo del segmento premium e bio;

- ampliamento dell’estensione geografica del mercato in aree con potenziale di sviluppo o sotto rappresentate e rafforzamento delle posizioni nei mercati storici del Gruppo;

- esecuzione dell’ingente piano quadriennale di investimenti varato nel 2018 e volto all’aumento della capacità produttiva, all’ottimizzazione dell’assetto produttivo, all’aumento dell’efficienza industriale e logistica e alla riduzione dei costi;

- scouting per l’individuazione di potenziali operazioni di M&A volte a favorire la crescita per linee esterne nel rispetto dell’equilibrio finanziario.

OUTLOOK

In uno studio del 22 maggio Banca IMI riferisce che “il management prevede che la forte crescita dei volumi nel 1° trimestre 2020 sarà parzialmente assorbita nel resto dell’esercizio, anche se la redditività dovrebbe essere migliore del 2019”.

Gli analisti prevedono che nel 2022 i ricavi si attesteranno a 777 milioni (cagr del +2,8%), l’Ebitda a 66 milioni (cagr del +5,9%) con l’Ebitda margin dell’8,5% (7,8% nel 2019) e l’utile netto a 34 milioni (cagr del 23,8%), con il net margin al 4,4% (2,8% nel 2019).

Dal lato finanziario, l’indebitamento finanziario netto al 31 dicembre 2022 è atteso pari a 94,7 milioni, in diminuzione rispetto ai 148,8 milioni al 31 dicembre 2019.

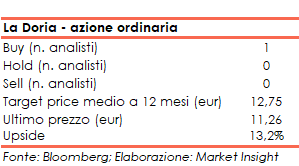

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 12,75 euro, ovvero il 13,2% sopra al valore di chiusura del 5 agosto 2020 pari a 11,26 euro, con gli analisti che si sono espressi con 1 raccomandazione buy, nessun hold e nessun sell.

BORSA

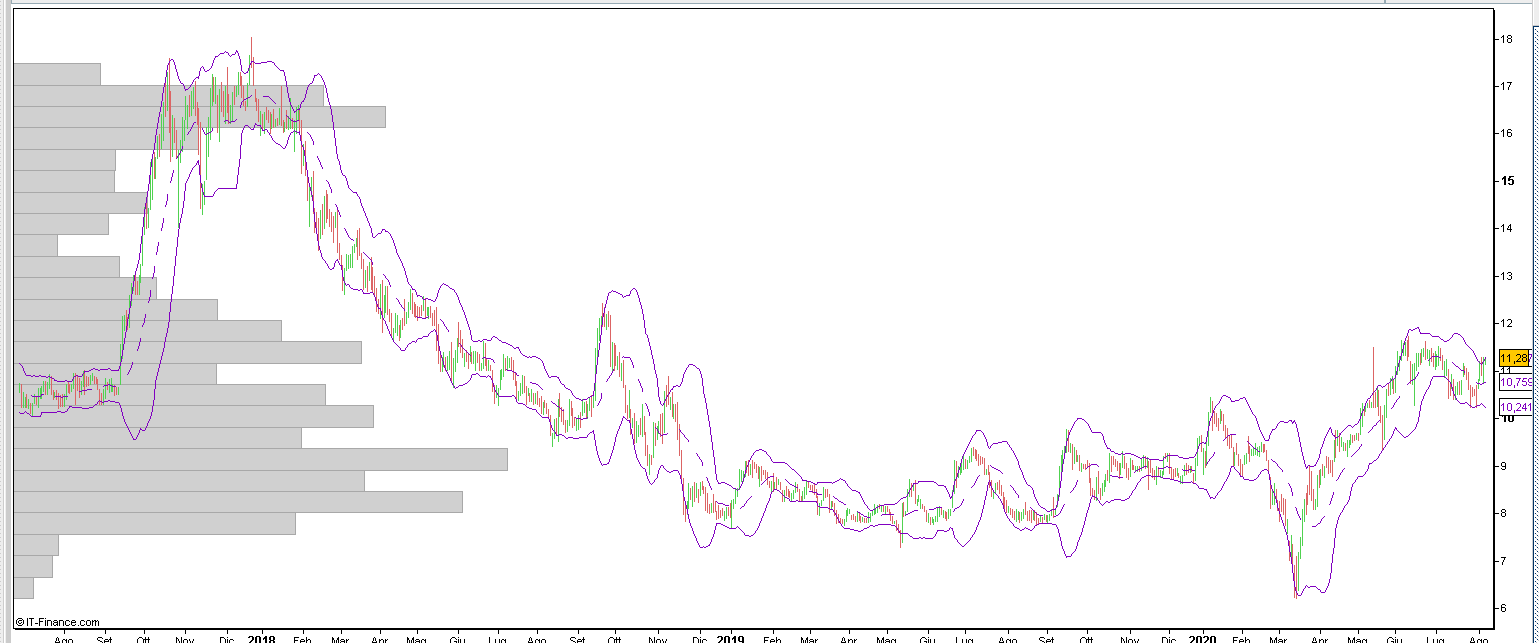

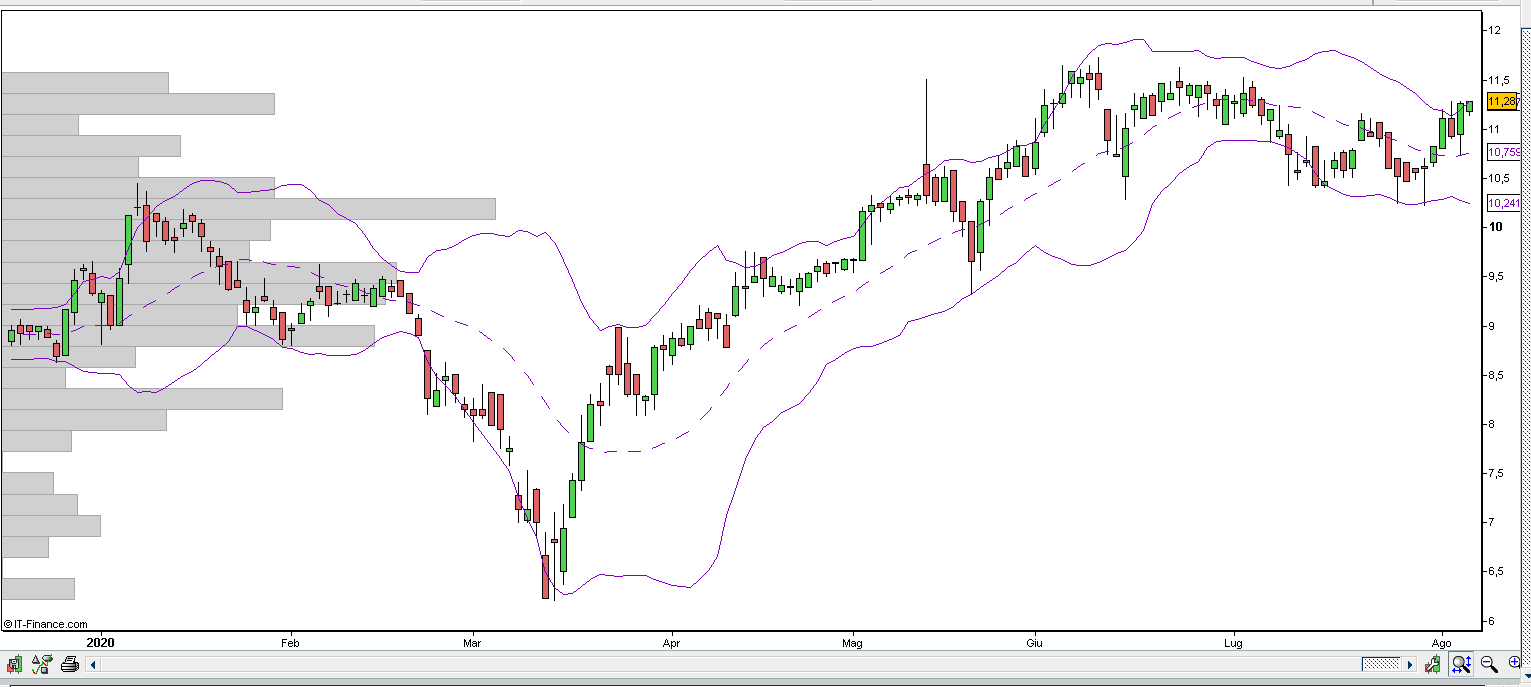

I primi mesi del 2020 hanno vissuto un’interruzione del trend di recupero che aveva caratterizzato la seconda parte del 2019 (dai 7,30 euro del 4 maggio 2019 ai 10,12 euro dell’8 gennaio 2020). In precedenza, infatti, le quotazioni avevano vissuto una fase orso iniziata a fine gennaio 2018 quando l’azione valeva 16,50 euro.

In particolare, complice anche il sell off scaturito dalla pandemia di Covid-19, il titolo è sprofondato a 6,20 euro, ai minimi da fine ottobre 2014 e dopo che le azioni avevano superato i 17 euro all’inizio del 2018.

Il movimento ascendente è comunque ripartito dopo il citato minimo e l’azione si è riavvicinata a 12 euro pur restando lontana dai citati picchi del 2018.

Da inizio anno, aperto a 9,23 euro, l’azione ha dunque guadagnato il 22,0% ed è arrivata a posizionarsi a ridosso della banda di Boellinger superiore posta a 11,28 euro e non distante dalla resistenza a 11,50 euro.