, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

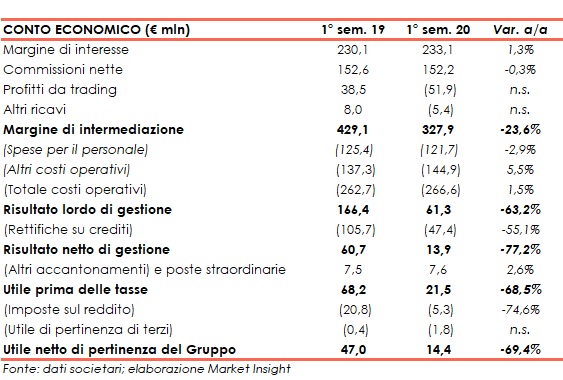

Banca Popolare di Sondrio ha chiuso il primo semestre con un margine di intermediazione pari a 327,9 milioni (-23,6% a/a), risentendo della performance negativa dei profitti da trading, mentre le componenti core hanno mostrato una buona resilienza. Il periodo è stato archiviato con un utile netto di 14,4 milioni (-69,4% rispetto al primo semestre 2019).

“Archiviamo il primo semestre 2020 con risultati positivi, nonostante l’importante attività di de-risking e la ridotta operatività per effetto della prolungata fase di lockdown. In questo contesto difficile la redditività dell’attività caratteristica ha pienamente tenuto e anzi registriamo una crescita del margine di interesse, evidenziando una particolare resilienza del nostro modello di business”.

È con queste parole che Mario Pedranzini, consigliere delegato e direttore generale di Banca Popolare di Sondrio, ha commentato i risultati del primo semestre 2020.

“Con l’implementazione del piano volto al miglioramento della qualità degli attivi, ha trovato attuazione la prevista cessione di 1 miliardo di sofferenze, i cui effetti trovano riscontro nell’Npl ratio lordo, passato dal 13,65% del giugno 2019 all’attuale 9,17 per cento. Abbiamo accelerato nell’esecuzione dei lavori propedeutici a un’analoga operazione per un valore pari a circa 400 milioni che contiamo di ultimare entro l’anno”, ha aggiunto il manager.

Il margine di intermediazione è sceso a 327,9 milioni (-23,6% a/a), risentendo dell’andamento negativo dei profitti da trading (-51,9 milioni contro il saldo positivo di 38,5 milioni del periodo di confronto).

Il margine di interesse è salito a 233,1 milioni (+1,3% su base annua), principalmente per un alleggerimento degli oneri legati alla cospicua raccolta eccedentaria e un positivo effetto volume derivante dalla sensibile crescita delle nuove erogazioni.

Le commissioni nette sono rimaste stabili a 152,2 milioni, al cui interno è stata particolarmente positiva la componente relativa all’attività di ricezione e trasmissione di ordini.

I costi operativi sono leggermente saliti a 266,6 milioni (+1,5% su base annua), al cui interno le spese per il personale sono scese a 121,7 milioni (-2,9% a/a), mentre gli altri costi sono aumentati a 144,9 milioni (+5,5% rispetto al primo semestre 2019), includendo gli oneri di sistema.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 61,3 milioni (-63,2% su base annua) e dopo rettifiche su crediti scese a 47,4 milioni (-55,1% rispetto al primo semestre 2019, che salirebbero a 95,2 milioni includendo i 45,1 milioni relativi alle perdite per la cessione nell’ambito dell’operazione diana e 2,7 milioni di oneri sempre legati alla stessa operazione), il risultato netto di gestione si è fissato a 13,9 milioni (-77,2% a/a) e l’utile netto a 14,4 milioni (-69,4% rispetto al periodo di confronto).

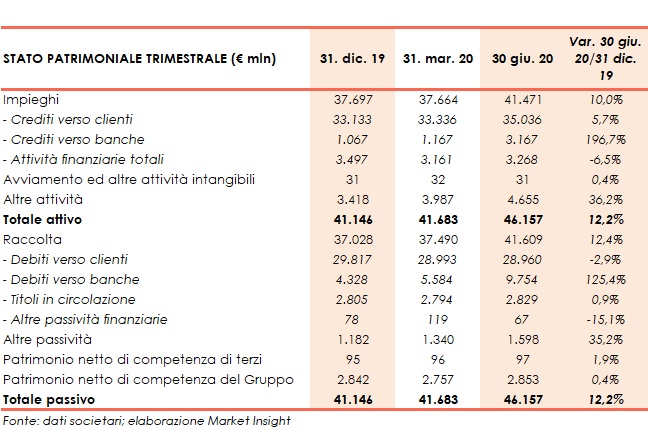

Dal lato patrimoniale, a fine giungo gli impieghi salgono a 41,5 miliardi (+10% rispetto al 31 dicembre 2018), al cui interno crescono a 35 miliardi i crediti verso clientela (+5,7% rispetto a fine 2019).

I crediti deteriorati lordi netti ammontano a 1,3 miliardi (-25,3% rispetto al 31 dicembre 2019), mentre quelli netti a 1,3 miliardi (-19% rispetto a fine 2019, coverage ratio al 54,29%), al cui interno le sofferenze sono pari a 439 milioni (grado di copertura al 68,75%) e le inadempienze probabili a 769 milioni (coverage ratio al 41,12%).

La raccolta resta aumenta a 41,6 miliardi (+12,4% rispetto al 31 dicembre 2019), al cui interno quella da clientela resta scende di poco a 29 miliardi (-2,9% rispetto a fine 2018).

In riferimento alla solidità patrimoniale, al 30 giugno 2020 il CET1 si attesta al 15,59% (15,73% a fine 2019).

“Sulla scorta di quanto di buono fatto tra le mille difficoltà del semestre appena

consuntivato, possiamo guardare al resto dell’anno con un poʹ più di fiducia, ritenendo

alla nostra portata e, fatti salvi accadimenti al momento non prevedibili, un ulteriore

miglioramento dei risultati positivi fin qui conseguiti”, ha spiegato Pedranzini.