nel 1H25")

nel 1H25")

")

")

Archivia un semestre in rosso per 2.286,0 milioni, eredità della perdita del primo trimestre, mentre tra aprile e giugno ha registrato un utile di 420 milioni, frutto anche di un progressivo miglioramento commerciale dalla fine delle restrizioni per il Covid-19.

UniCredit migliora i conti nel secondo trimestre 2020, in cui riesce a realizzare un utile di 420 milioni, ma non in misura sufficiente ad assorbire la perdita dei primi tre mesi pari a 2,7 miliardi. La semestrale dell’istituto guidato da Jean Pierre Mustier registra quindi un risultato negativo per 2.286,0 milioni, retaggio sia dei maggior accantonamenti sul fronte delle rettifiche su crediti dovute al Covid-19, ma anche per le minusvalenze derivanti dalla la cessione di Yapi e per il costo dell’accordo sindacale, spesato nel primo trimestre.

Quanto alle prospettive, UniCredit segnala un miglioramento commerciale a partire dal mese di giugno e dichiara di voler mantenere il proprio prudente approccio di gestione, adottando misure incisive a supporto della creazione di valore e combinando gli obiettivi di lungo termine a una disciplinata concessione del credito. Confermata la previsione di un utile netto di 3-3,5 miliardi nel 2021.

Il tutto nell’ambito di una strategia, confermata ancora una volta dall’amministratore delegato, di voler crescere in modo organico, senza aggregazioni, ma puntando allo sviluppo della clientela. Uno sviluppo che poggia sulla solida base patrimoniale (il Cet 1 ratio è salito al 13,85% dal 13,44%) derivante anche dalla gestione attiva del bilancio, come si è visto dalla campagna di dismissioni che ha riguardato numerose partecipazioni tra le quali Fineco, Yapi e Mediobanca e anche dalle nuove operazioni di derisking che hanno portato il gruppo a un significativo miglioramento della qualità dell’attivo.

Nel secondo trimestre sono stati ceduti crediti deteriorati per 0,9 miliardi, nonostante le difficoltà dalla pandemia. Il rundown del portafoglio Non Core, in programma nel 2021, prosegue in linea con i tempi previsti, mentre rapporto tra crediti deteriorati lordi e totale crediti lordi di gruppo esclusa la Non Core, si è portato al 3,4% vicino alla media delle banche europee.

Durante il secondo trimestre, UniCredit ha erogato 35 miliardi di finanziamenti in moratoria mantenendo nel contempo un approccio disciplinato al rischio, con il 71% dei finanziamenti investment grade nel Commercial Banking Italy. I volumi totali della moratoria si stanno stabilizzando, mentre i volumi con garanzia statale sono in costante crescita, con 7 miliardi concessi.

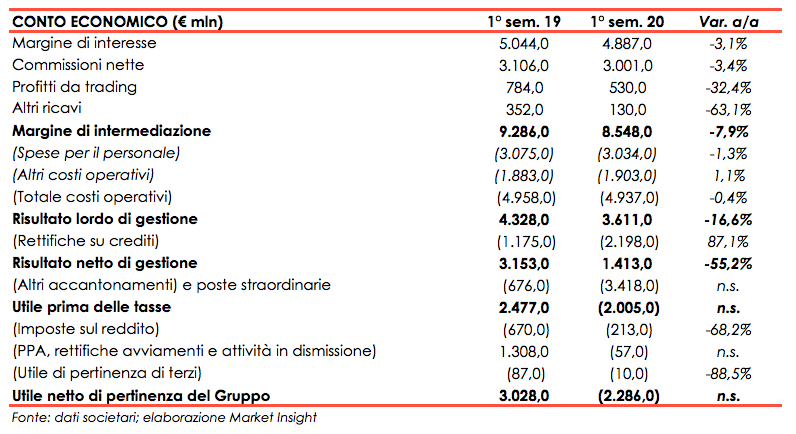

Nella tabella seguente riportiamo il confronto tra i conti economici del primo semestre 2020 e 2019 di UniCredit.

Il margine di intermediazione a 8.548,0 milioni ha registrato un calo del 7,9%, trascinato soprattutto dall’attività di negoziazione (-32,4% a 530 milioni) e dagli altri ricavi (-63,1% a 130 milioni) anche per il cambio di perimetro. Margine di interesse e commissioni hanno tenuto meglio registrando rispettivamente una contrazione del 3,1% a 4.887,0 milioni e del 3,4% a 3001,0 milioni.

Sotto controllo i costi a 4.937,0 milioni (-0,4%) grazie soprattutto alla diminuzione del costo del personale (-1,3% a 3.034,0 milioni), mentre gli altri costi operativi salgono dell’1,1% a 1.903,0 milioni anche per maggiori spese IT legate al Covid.

Il risultato lordo di gestione si attesta così a 3.611,0 milioni, in calo del 16,6% rispetto al primo semestre 2019.

Praticamente raddoppiate le rettifiche su crediti a 2.198,0 milioni dai 1.175,0 milioni del primo semestre dell’anno precedente.

Dopo i già citati impatti delle voci straordinarie che hanno impattato i conti del 2019 e del 2020, l’istituto ha evidenziato una perdita di 2.286,0 milioni, contro un utile di 3.028,0 milioni dell’analogo periodo dell’anno precedente.

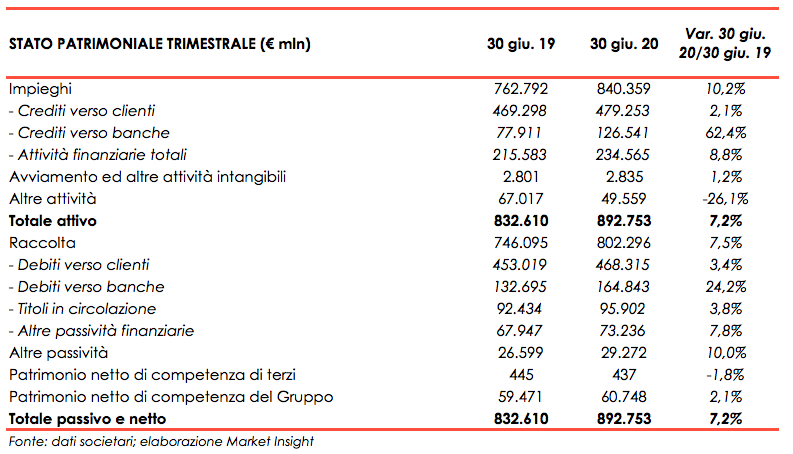

Nella tabella seguente riportiamo il confronto tra gli stati patrimoniali dal 30 giugno 2019 e 30 giugno 2020 di UniCredit.

I prestiti commerciali lordi medi si sono attestati a 409,1 miliardi a fine giugno 2020 (+2,3% a/a). I principali contributori sono stati CB Italy (130,2 miliardi), CB Germany (87,6 miliardi) e CIB (81,6 miliardi). I depositi commerciali medi di gruppo sono cresciuti a 413,7 miliardi a fine giugno 2020 (+4,3% a/a).

Le attività finanziarie totali (TFA) sono aumentate del 5,6% trim/trim, attestandosi a 700 miliardi al 30 giugno 2020. La raccolta gestita (AuM) è stata pari a 191 miliardi, in rialzo del 6,1% trim/trim, grazie alle positive vendite di AuM (+0,2 miliardi nel 2trim20) e alla robusta performance del mercato (+10,8 miliardi nel 2trim20). La raccolta amministrata (AuC) è aumentata del 12,5% trim/trim a 133 miliardi nel 2trim20.

E’ proseguito il percorso di miglioramento della qualità dell’attivo. Le esposizioni deteriorate lorde per il gruppo sono diminuite del 31,2% a/a a 23,7 miliardi nel 2trim20, con un rapporto tra crediti deteriorati lordi e totale crediti lordi del 4,8% in miglioramento (-2,2 punti percentuali a/a).

Il CET1 ratio fully loaded è stato pari al 13,85% (+41 punti base rispetto al primo trimestre).

Il CET1 MDA buffer fully loaded è previsto ben al di sopra del target di 200-250 pb per tutto l’anno, grazie all’utile netto sottostante e alle minori RWA. Nel 2trim20 il CET1 MDA fully loaded è stato pari a 481 punti base (+44 pb trim/trim) grazie all’utile netto sottostante e alle minori RWA, anche grazie al fattore di supporto alle PMI.

Il leverage ratio fully loaded è stato pari al 5,13 per cento, mentre il transitional leverage ratio si è attestato al 5,58 per cento nel 2trim20.