prosegue in vetta")

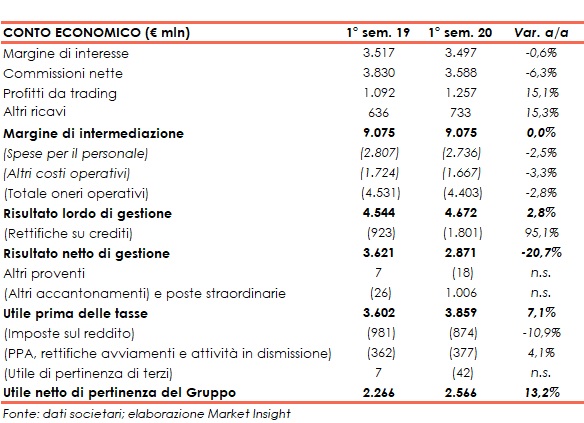

Intesa Sanpaolo ha archiviato il primo semestre 2020 con ottimi risultati, nonostante la crisi sanitaria derivante dalla diffusione del virus Covid-19. Il margine di intermediazione è rimasto stabile a 9.075 milioni. Dinamica che, accompagnata al calo dei costi, ha permesso al risultato lordo di gestione di salire a 4.672 milioni (+2,8% rispetto al primo semestre 2019). L’utile netto è cresciuto a 2.566 milioni (+13,2% su base annua), beneficiando anche della plusvalenza di 1.100 milioni legata alla cessione del merchant acquiring a Nexi.

I risultati del primo semestre 2020 confermano la capacità di Intesa Sanpaolo di

affrontare efficacemente la complessità del contesto conseguente all’epidemia da Covid-19, riflettendo la redditività sostenibile, che deriva dalla solidità della base patrimoniale e

della posizione di liquidità, dal modello di business resiliente e ben diversificato e dalla

flessibilità strategica nella gestione dei costi operativi.

La generazione di valore sostenibile per tutti gli stakeholder verrà accresciuta dall’unione

con Ubi Banca, che non presenta complessità significative, anche in considerazione della

comprovata capacità di Intesa Sanpaolo di realizzare integrazioni, valorizzando le realtà locali e conseguendo un’ulteriore riduzione del profilo di rischio e importanti sinergie senza costi sociali.

Rispetto al primo semestre 2019, Intesa Sanpaolo registra, in particolare, un miglioramento dei coefficienti patrimoniali, dell’efficienza e della qualità dell’attivo. Anche il costo del

rischio risulta in miglioramento se si escludono le rettifiche di valore su crediti per i futuri

impatti di Covid-19, effettuati principalmente a copertura generica su crediti in bonis.

Il margine di intermediazione è rimasto stabile a 9.075 milioni. Il margine di interesse ha mostrato una buona tenuta a 3.497 milioni (-0,6% a/a), mentre le commissioni nette si sono fissate a 3.588 milioni (-6,3% su base annua).

In merito a quest’ultima voce, nel dettaglio, si è registrata una diminuzione dell’8,1% delle commissioni da attività bancaria commerciale e del 3,6% delle commissioni da attività

di gestione, intermediazione e consulenza (risparmio gestito, prodotti assicurativi,

collocamento titoli, ecc), nel cui ambito si è verificata una diminuzione del 5,9% per la

componente relativa a intermediazione e collocamento di titoli, del 3,4% per quella relativa

al risparmio gestito (con commissioni di performance pari a 11 milioni nel primo semestre 2020 e a 2 milioni nel primo semestre 2019) e dell’ 1,5% per quella relativa ai prodotti assicurativi.

Il risultato netto dell’attività finanziaria è cresciuto a 1.257 milioni (+15,1% rispetto al primo semestre 2020), con la componente relativa alla clientela che è scesa a 242 milioni da 278 milioni, quella di capital markets che è aumentata a 320 milioni da 147 milioni, quella dell’attività di trading e tesoreria che è salita a 722 milioni da 644 milioni e quella dei prodotti strutturati di credito che registra un saldo negativo di 26 milioni rispetto a un saldo positivo di 23 milioni.

Gli altri ricavi sono aumentati a 733 milioni (+15,3% rispetto ai primi sei mesi del 2019), nel cui ambito il risultato dell’attività assicurativa è ammontato a 736 milioni, rispetto ai 627 milioni del primo semestre 2019.

La stabilità dei ricavi si è accompagnata a una diminuzione dei costi che, nel complesso, sono scesi a 4.403 milioni (-2,8% su base annua), con le spese del personale scese a 2.736 milioni (-2,5% rispetto al periodo di confronto) e gli altri costi operativi a 1.667 milioni (-3,3% rispetto al primo semestre 2019).

Tali dinamiche hanno permesso al risultato lordo di gestione di salire a 4.672 milioni (+2,8% a/a). Il cost/income ratio nel primo semestre 2020 è pari al 48,5%, in miglioramento rispetto al 49,9% del primo semestre 2019.

Le rettifiche di valore nette su crediti sono ammontate a 1.801 milioni (+95,1% a/a), includendo circa 880 milioni per i futuri impatti di Covid-19, di cui circa 730 milioni a copertura generica su crediti in bonis e circa 150 milioni a copertura specifica su crediti deteriorati.

Il periodo si è chiuso con un utile netto di 2.566 milioni (+13,2% su base annua), dopo avere contabilizzato, tra le varie cose, la plusvalenza da 1.100 milioni legata alla cessione del merchant acquiring a Nexi) e oneri di sistema (al netto delle imposte) per 277 milioni

L’utile netto, che corrisponde all’ 86% dei 3 miliardi previsti per l’esercizio 2020, risulterebbe pari a circa 3.160 milioni se si escludessero le rettifiche di valore su crediti pari a circa 880 milioni per i futuri impatti di Covid-19.

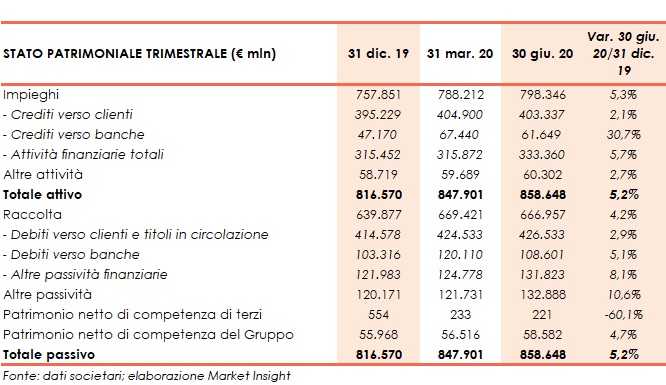

Dal lato patrimoniale, a fine giugno 2020 i finanziamenti verso la clientela sono pari a 403,3 miliardi (+2,1% rispetto al 31 dicembre 2019). Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 14 miliardi (-1,5% rispetto a fine 2019 e -3,6% se si escludesse l’effetto della nuova definizione di default). Le sofferenze nette scendono a 6,4 miliardi (da 6,7 miliardi; coverage ratio al 63,6%) e le inadempienze probabili a 6,6 miliardi (da 6,7 miliardi).

Le attività finanziarie della clientela risultano pari a 962 miliardi (+0,2% rispetto al 31 dicembre 2019). Al loro interno, la raccolta diretta bancaria ammonta a 438 miliardi (+2,9% rispetto a fine 2019). Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 164 miliardi (-1,2% rispetto al 31 dicembre 2019). La raccolta indiretta ammonta a 523 miliardi (-2,1% rispetto a fine 2019). L’ammontare di risparmio gestito è pari a 351 miliardi (-2,1% rispetto al 31 dicembre 2019), mentre la raccolta amministrata si fissa a 173 miliardi (-2% rispetto a fine 2019).

I coefficienti patrimoniali al 30 giugno 2020, calcolati applicando i criteri transitori in vigore per il 2020, tenendo conto di 1.925 milioni di dividendi maturati nel primo semestre, risultano pari al 14,6% per il CET1 ratio (13,9% a fine 2019), al 16,5% per il Tier1 ratio (15,3% a fine 2019) e al 19,2% per il coefficiente patrimoniale totale (17,7% a fine 2019). La stima del Common Equity Tier 1 ratio pro-forma del gruppo a regime è pari al 14,9% (14,1% al 31 dicembre 2019).