")

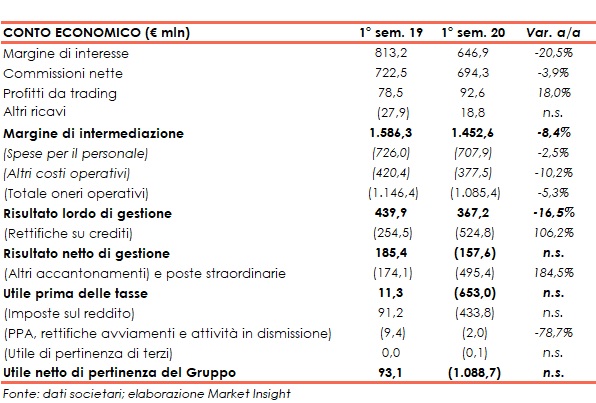

Mps ha chiuso il primo semestre 2020 con un margine di intermediazione pari a 1.452,6 milioni (-8,4% a/a), a seguito del calo dei ricavi core. Il periodo ha registrato una perdita netta di 1.088,7 milioni (utile netto di 93,1 milioni nel primo semestre 2019), risentendo di maggiori rettifiche legate allo scenario macro delineatosi con la pandemia e di altre componenti negative straordinarie.

Il primo semestre 2020 di Mps è stato influenzato dagli effetti legati alla crisi sanitaria determinata dalla diffusione, a partire dalla fine del mese di febbraio, del virus Covid-19.

Oltre che in parte sull’attività, gli impatti della pandemia si sono riflessi anche sul costo del credito, penalizzato dagli effetti derivanti dal mutato scenario macroeconomico delineatosi con il diffondersi della pandemia, che ha influenzato i livelli di rischiosità del portafoglio.

Inoltre, sul risultato hanno pesato anche le svalutazioni delle DTA, sempre in funzione del nuovo scenario macroeconomico e altre componenti non operative negative legate ad accantonamenti per fronteggiare rischi legali e impegni contrattuali (legati a cessioni di asset) e oneri riferibili all’operazione di de-risking.

In merito a quest’ultimo punto, la banca è in attesa del via libera della BCE al progetto di scissione di 8,1 miliardi di crediti deteriorati, che agevolerebbe l’uscita del Tesoro dal capitale, fissata entro il 2021.

Il margine di intermediazione si è fissato a 1.452,6 milioni (-8,4% rispetto all’analogo periodo del 2019).

Il margine di interesse è ammontato a 646,9 milioni (-20,5% a/a), principalmente per il calo degli attivi commerciali fruttiferi e dei relativi rendimenti, che hanno risentito anche delle cessioni di crediti Utp effettuate nel 2019 e della conclusione a giugno 2019 della vendita della controllata BMP Belgio. All’andamento ha contribuito anche la crescita del costo della raccolta, lagato al ritorno sul mercato dei bond avvenuto nel secondo semestre 2019 e proseguito nel primo trimestre 2020.

Le commissioni nette sono scese a 694,3 milioni (-3,9% su base annua), influenzate dalla ridotta operatività della rete avvenuta nei mesi di lockdown che ha penalizzato le commissioni su credito, per minori provvigioni su crediti intermediati, e le commissioni da servizi. Sostanzialmente stabili, invece, le commissioni sulla gestione del risparmio,

grazie alle positive dinamiche dei collocamenti realizzate nel corso dei primi due mesi dell’anno e alla ripresa osservata a giugno.

In miglioramento anche le altre commissioni nette, per il minore costo della garanzia statale a seguito del rimborso dei Government-Guaranteed Bonds avvenuto nel corso del primo trimestre 2020.

I profitti da trading sono saliti a 92,6 milioni (+18% rispetto al primo semestre 2019), grazie ai maggiori utili derivanti dalle cessioni di titoli, in particolare governativi italiani.

Gli altri ricavi, che includono il contributo della jv con Axa, si sono attestati a 18,8 milioni (-27,9 milioni nel periodo di confronto, che includeva la contabilizzazione dell’indennizzo legata al recesso dal contratto stipulato con Juliet per 49 milioni).

Gli oneri operativi sono risultati pari a 1.085,4 milioni (-5,3% a/a). Nel dettaglio le spese per il personale sono calate a 707,9 milioni (-2,5% su base annua), beneficiando del minor organico medio (in relazione, in particolare, alle 750 uscite per Fondo di Solidarietà registrate nel 2019 e al deconsolidamento di BMP Belgio avvenuto a giugno 2019, in parte compensata dagli aumenti/conguagli legati agli effetti del rinnovo del CCNL.

Gli altri costi operativi sono scesi a 377,5 milioni (-10,2% rispetto al periodo di confronto), beneficiando del deconsolidamento di BMP Belgio, dei risparmi legati alla chiusura delle filiali avvenuta nel 2019 e alla ridotta operatività conseguente al periodo di lockdown, nonché delle azioni di saving poste in essere.

Per effetto delle dinamiche sopra descritte, il risultato operativo lordo di gestione si è fissato a 367,2 milioni (-16,5% rispetto al primo semestre 2019).

Più che raddoppiate le rettifiche su crediti a 524,8 milioni (+106,2% su base annua), per lo stanziamento di 300 milioni di rettifiche aggiuntive sulle posizioni valutate a rischio in seguito al mutato scenario macroeconomico delineatosi a seguito del diffondersi dell’emergenza Covid-19.

Il rapporto tra il costo del credito clientela del semestre annualizzato in modo lineare e i

finanziamenti clientela al 30 giugno 2020 esprime un tasso di provisioning di 126 pb (73 pb al 31 dicembre 2019). Il tasso di provisioning è pari a 89 bps considerando i 300 milioni di incremento di rettifiche legato all’aggiornamento dello scenario come effetto one-off del solo primo semestre 2020.

Il risultato netto di gestione, pertanto, si è tinto di rosso per 157,6 milioni (+185,4 milioni nei primi sei mesi del 2019).

La voce accantonamenti e poste straordinarie pari a 111,5 milioni, in linea con l’anno precedente, include 40 milioni di accantonamenti per rischi legali e richieste di indennizzo connesse a operazioni di cessione crediti, il contributo per il Fondo di Risoluzione Unico del sistema bancario e il canone DTA per 18 milioni.

Il periodo si è chiuso con una perdita netta di 1.088,7 milioni (utile netto di 93,1 milioni nel primo semestre 2019), dopo avere contabilizzato accantonamenti e poste straordinarie per 495,4 milioni (+184,5% a/a), di cui 357 milioni riconducibili principalmente a rischi legali e ai rischi connessi ad accordi contrattuali, oltre che imposte pari a 434 milioni imputabili quasi esclusivamente alla revisione del valore delle attività per imposte anticipate (DTA).

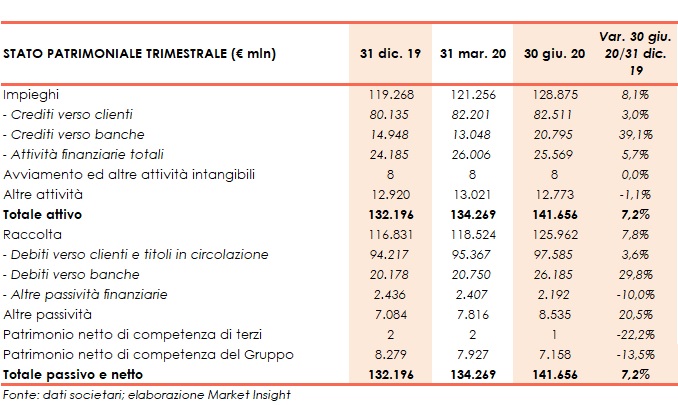

Dal lato patrimoniale, al 30 giugno 2020 i finanziamenti clientela ammontano a 82,5 miliardi (+3% rispetto a fine 2019), principalmente per la maggiore operatività in PCT

(+2 miliardi) e per la crescita dei mutui (+1,9 miliardi). In flessione, invece, i conti correnti (-0,7 miliardi) e gli altri finanziamenti (-0,6 miliardi).

I crediti deteriorati lordi sono pari a 11,6 miliardi (-0,3 miliardi rispetto al 31 dicembre 2019), grazie alle cessioni effettuate nel semestre e alla chiusura di alcune posizioni significative. I crediti deteriorati netti sono pari a 5,9 miliardi (-253 milioni rispetto a fine 2019), con un coverare ratio al 49,5 per cento.

La raccolta diretta si è attestata a 97,6 miliardi (+3,6% rispetto al 31 dicembre 2019), per l’aumento dei conti correnti (+4,9 miliardi) e dei PCT (+4,1 miliardi). In riduzione rispetto le altre forme di raccolta (-2,6 miliardi) e le obbligazioni (-2,7 miliardi).

Il rapporto tra crediti deteriorati netti e crediti clientela netti risulta pari al 7,1%, in calo rispetto a dicembre 2019 (pari a 7,6%).

Dal lato della solidità patrimoniale, al 30 giugno 2020 il CET1 si fissa al 13,4% (rispetto al 14,7% di fine 2019).