")

")

")

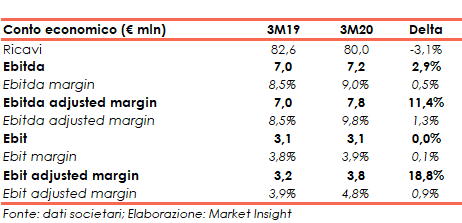

L’emergenza connessa al Coronavirus non ha fermato l’operatività del gruppo Avio, determinandone tuttavia un rallentamento. “L’Azienda – ha affermato il Ceo Giulio Ranzo – è pronta a tornare presto al volo con Vega ed SSMS e a completare lo sviluppo di Vega C”. Nel frattempo, nel primo trimestre, poco influenzato dall’emergenza sanitaria, i ricavi consolidati sono diminuiti del 3% a 80 milioni, mentre la stabilizzazione dei costi determina un Ebitda in crescita del 2,9% a 7,2 milioni e l’Ebit flat a 3,1 milioni. Per il prossimo futuro il management è inoltre fiducioso di poter espletare l’attività di lancio programmata, nonostante i continui rinvii, per cause esterne, del decollo del Vega VV16.

MODELLO DI BUSINESS

Il Gruppo Avio, il cui principale azionista è Leonardo con il 29,63% del capitale, opera nei settori dei sistemi di lancio e della propulsione spaziale, in particolare nella progettazione, sviluppo, produzione ed integrazione di:

- sistemi di trasporto spaziale (lanciatore Vega e future evoluzioni);

- sistemi propulsivi a propellente solido e liquido per vettori spaziali (lanciatore Ariane 5 e lanciatore Ariane 6);

- sistemi propulsivi a propellente solido per missili tattici (Aspide, Aster, CAMM-ER, MARTE);

- sistemi propulsivi a propellente liquido per satelliti;

- nuovi sistemi propulsivi a basso impatto ambientale;

- infrastrutture di terra relative alle attività di preparazione e lancio dei lanciatori

nell’ambito di programmi spaziali, tra cui spiccano Vega, Ariane, Aster, CAMM-ER.

Tra i clienti figurano Arianespace, l’ESA (European Space Agency), ArianeGroup (già Airbus Safran Launchers), l’ASI (Agenzia Spaziale Italiana) e MBDA.

Avio è presente in Italia, Francia e Guyana Francese con 5 stabilimenti.

ULTIMI AVVENIMENTI

A fine maggio la società ha firmato un contratto con MBDA France per l’avvio della produzione di un primo lotto e per le attività preparatorie alla produzione di un ulteriore lotto di produzione dei booster per il sistema di difesa anti-aereo e anti-missile ASTER-30. Il contratto ha un valore complessivo di oltre 50 milioni e per la prima fornitura copre un periodo di produzione di circa 3 anni con consegne che partiranno dal 2022.

Sul fronte operativo, nel primo trimestre, sono stati realizzati con successo due lanci di Ariane 5. Al contrario il lancio del Vega VV16, equipaggiato con più di 50 satelliti a bordo e integrato tra gennaio e febbraio sulla rampa di lancio, è stato sospeso per la chiusura della base spaziale Kourou in Guiana Francese a causa dell’emergenza COVID-19. La base è stata poi riaperta l’11 maggio scorso e il lancio del VV16 è stato riprogrammato per metà giugno e successivamente rinviato al 18 agosto a causa delle condizioni meteorologiche (fatte salve ulteriori riprogrammazioni). In parallelo è stato realizzato il tiro al banco del motore Zefiro 23 (secondo stadio di Vega) ed è stato completato il firing test del motore LOX Metano M10 per Vega E nelle facilities della NASA in USA.

CONTO ECONOMICO

La società ha fornito i principali indicatori economici del primo trimestre 2020 dai quali emerge una diminuzione dei ricavi del 3% a 80 milioni.

Tuttavia, grazie alla stabilizzazione dei costi di struttura, l’Ebitda è aumentato del 2,9% a 7,2 milioni pur incorporando l’effetto delle donazioni effettuate a seguito dell’emergenza Covid-19 per 0,5 milioni.

In linea con il primo trimestre 2019 l’Ebit a 3,1 milioni per l’aumento degli ammortamenti relativi agli investimenti sostenuti negli anni precedenti; +19% l’Ebit adjusted a 3,8 milioni.

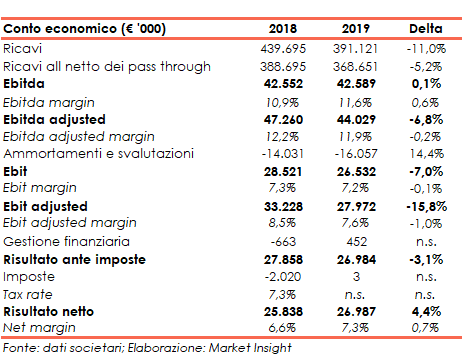

Nel 2019 i ricavi sono diminuiti dell’11% a 391 milioni a causa principalmente dei decrementi riscontrati nei programmi Ariane e Vega.

Al netto dei pass through (ovvero al netto delle doppie fatturazioni della capogruppo Avio sia all’ESA in qualità di prime contractor sia alla Jv non consolidata Europropulsion in qualità di sub fornitore) la contrazione dei ricavi è stata del 5,2% a 368,7 milioni, inferiori rispetto ai 380-405 milioni previsti dalla guidance 2019.

Grazie alla positiva revisione di prezzo di alcuni contratti commerciali nonché alla riduzione dei costi non ricorrenti, l’Ebitda, in linea con la guidance è rimasto sostanzialmente stabile a 42,6 milioni, recependo inoltre la riduzione dei contributi fiscali per attività di Ricerca e Sviluppo (7,3 milioni nel 2018).

Al netto di poste non ricorrenti, scese da 4,6 milioni a 1,3 milioni, l’Ebitda adjusted diminuisce del 6,8% a 44 milioni.

L’Ebitda margin (calcolato sui ricavi al netto dei pass through) è migliorato dal 10,9% all’11,6% mentre l’Ebitda adjusted margin è passato dal 12,2% al 11,9%.

Scontando i maggiori ammortamenti spesati nell’anno (+14% a 16 milioni) l’Ebit è sceso del 7% a 26,5 milioni e l’Ebit adjusted è diminuito del 15,8% a 28 milioni.

In presenza poi del contributo positivo per 0,5 milioni della gestione finanziaria (-0,7 milioni nel 2018), determinato principalmente da proventi finanziari per rimborsi di crediti fiscali pari a 1,1 miliardi, e all’azzeramento del carico fiscale (2,2 milioni nel 2018), l’utile netto è aumentato del 4,4% a 27 milioni determinando una crescita del net margin dal 6,6% al 7,3%.

BREAKDOWN RICAVI

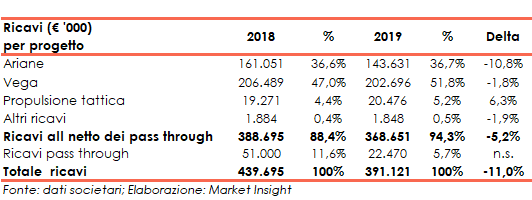

Nel 2019 i ricavi si sono fermati a 391,1 milioni (-11%) principalmente a causa della diminuzione di quelli generati dal programma Ariane (-10,8% a 143,6 milioni) determinata dal ramp-down di Ariane 5 che verrà sostituito dal nuovo lanciatore in fase di sviluppo Ariane 6.

In calo anche i ricavi del progetto Vega (-1,8% a 202,7 milioni) per il rallentamento delle attività di produzione e sviluppo nel secondo semestre. A luglio, infatti, si è verificata un’anomalia a due minuti dal lancio del Vega VV15, poco dopo l’accensione del secondo stadio (Zefiro 23), che ha portato alla conclusione prematura della missione per il satellite Falcon Eye 1.

A fine 2019 il portafoglio ordini risulta pari a 669 milioni, inferiore alla guidance (700-775 milioni) per il differimento di parte del primo ordine di produzione degli iniziali 14 propulsori P120 al 2020.

Il portafoglio ordini non include ancora i contratti con l’ESA stabiliti nella Conferenza Ministeriale di Siviglia del novembre 2019 per circa 490 milioni e la cui contrattualizzazione è prevista tra il 2020 e il 2021.

STATO PATRIMONIALE

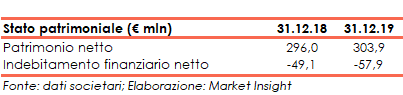

Al 31 dicembre 2019 il patrimonio netto era pari a 303,9 milioni (con un ratio Total asset / equity pari al 3,35x) in espansione rispetto ai 296 milioni del 31 dicembre 2018 (ratio Total asset / equity al 2,95x).

La posizione finanziaria netta è positiva per 57,9 milioni (65,6 milioni ante applicazione IFRS 16), in miglioramento rispetto ai 49,1 milioni di fine 2018, beneficiando soprattutto del flusso di cassa positivo della gestione operativa, nonostante investimenti per 28,6 milioni, il pagamento di dividendi per 11,6 milioni e l’acquisto di azioni proprie per circa 2,7 milioni.

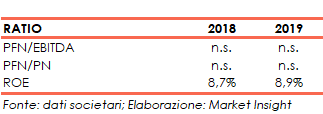

RATIOS

La posizione finanziaria netta positiva rende di fatto non significativi gli indicatori della sostenibilità del debito sia per quanto riguarda il ratio PFN / Ebitda sia PFN / Equity.

Grazie alla crescita dell’utile netto, migliora leggermente l’indicatore del ritorno per gli azionisti con il ROE passato dall’8,7% all’8,9% nonostante l’aumento dell’equity a denominatore.

STRATEGIA

La Conferenza Ministeriale tenutasi a Siviglia nel novembre 2019 ha confermato integralmente i programmi approvati nelle precedenti conferenze ministeriali sull’evoluzione dei lanciatori del Gruppo.

In particolare, nel rispetto dei contratti firmati nel 2015 e 2017, Avio sta realizzando:

- lo sviluppo del motore P120 come “common element” di Vega-C (primo stadio) ed Ariane 6 (booster);

- lo sviluppo del lanciatore Vega-C in sostituzione di Vega

- lo sviluppo dell’Upper Stage di Vega-E con il nuovo motore M10 a propellenti criogenici Ossigeno e Metano

La strategia di ampliamento del mercato accessibile di Vega e, soprattutto, la maggiore flessibilità in termini di servizi offerti al cliente finale, sono stati ulteriormente consolidati con l’adesione ai programmi ESA denominati:

- SSMS, che mira a fornire un servizio dedicato ai cosiddetti SmallSats (piccoli satelliti nel range di massa 1 – 400 kg) che rappresentano un numero sempre crescente della domanda di mercato;

- Rider (in partnership con Thales Alenia Space Italia), ovvero una navicella spaziale riutilizzabile senza equipaggio. Il veicolo spaziale, portato in orbita da Vega-C, è capace di trasportare fino ad 800 kg di carico utile per diverse applicazioni, di rimanere in orbita per una durata di circa 2 mesi per svolgere una serie di esperimenti o servizi orbitali ed infine rientrare a terra per il recupero dei Payloads.

In parallelo, Avio ha avviato lo sviluppo di una nuova versione del Vega-C denominato Vega-C Light, un vettore per satelliti di massa inferiore ai 300 kg, da utilizzare per il mercato dei piccoli satelliti, qualora un cliente richieda un servizio dedicato.

OUTLOOK

A metà maggio, in occasione della divulgazione dei principali dati economici del primo trimestre 2020, Giulio Ranzo, Ceo della società, ha affermato “L’Azienda è pronta a tornare presto al volo con Vega ed SSMS e a completare lo sviluppo di Vega C. Avio ha saputo affrontare professionalmente l’emergenza COVID-19 organizzandosi in modo efficiente per ridurre il più possibile i rischi associati: guardiamo, quindi, con fiducia ai prossimi mesi essendo pronti a realizzare i lanci previsti per soddisfare al meglio le aspettative del mercato”.

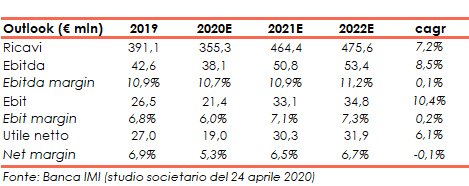

Le proiezioni di Banca Imi incorporano un rallentamento temporaneo nel 2020, con ricavi e margini in calo rispetto a fine 2019 a causa dei ritardi nei lanci programmati, che dovrebbe essere completamente recuperato dal 2021.

Pertanto, gli analisti si attendono per fine 2022 ricavi a 475,6 milioni (cagr del +7,2%), Ebitda a 53,4 milioni (cagr del +8,5%), con Ebitda margin all’11,2% (10,9% nel 2019), Ebit a 34,8 milioni (cagr del +10,4%) con il ros pari al 7,3% (6,8% nel 2019) e l’utile netto a 31,9 milioni (cagr del +6,1%) per un net margin del 6,7% (6,9% nel 2019).

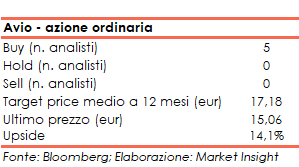

Alla luce di ciò, il target price medio dell’azione ordinaria è visto a 17,18 euro, ovvero il 14,1% sopra al valore di chiusura del 13 agosto 2020 pari a 15,06 euro, con gli analisti che si sono espressi con 5 raccomandazioni buy, nessun hold e nessun sell.

BORSA

Dopo il sell-off che ha compresso l’azione ordinaria a 10,06 euro, minimi da fine ottobre 2016, è ripartito un movimento rialzista che ha riportato il titolo sui 15,94 euro in data 17 giugno, non distante dai massimi storici di 15,98 euro di maggio 2018.

Pertanto, dopo un rintracciamento fino a 13,53 euro, il 31 luglio, l’azione si è riportata dapprima sulla banda di Boellinger superiore a 15,36 euro (10 agosto) e poi sulle quotazioni attuali, sempre al di sopra della media mobile mensile.