nel 1H25")

corre Buzzi (+8%)")

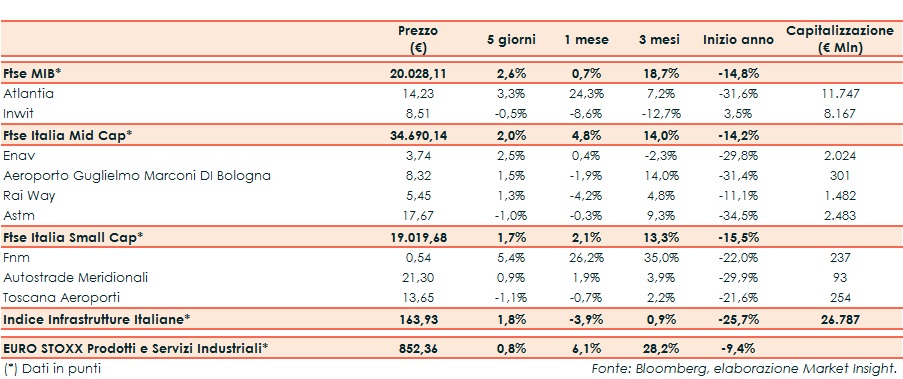

Nella scorsa settimana l’indice Infrastrutture Italiane (+1,8%), facendo meglio dell’Euro Stoxx Prodotti e Servizi Industriali (+0,8%) ma al di sotto del Ftse Mib (+2,6%).

Ottava positiva, quindi, nonostante l’incertezza legata allo stallo delle trattative a Washington sul nuovo pacchetto di stimoli, alla ripresa dell’economia globale e al continuo diffondersi della pandemia.

Tornando al comparto delle infrastrutture, acquisti hanno premiato la big Atlantia (+3,3%), su cui l’agenzia di rating Standard & Poor’s ha modificato l’outlook in developing.

Il Cda ha deliberato di avviare una trattativa in esclusiva con il gestore globale di investimenti “private” Partners Group per la cessione di una partecipazione del 49% di Telepass.

Il Governo sta portando avanti la trattativa con la controllata Autostrade per l’Italia (Aspi) che porterà al cambio di controllo con l’entrata di Cassa Depositi e Prestiti (CDP) e l’uscita di Atlantia, ma restano diversi dettagli da definire.

Allianz e Silk Road, azionisti di minoranza di Aspi, potrebbero esercitare un veto nei confronti di un aumento di capitale riservato a CDP.

Tra le mid, si distingue Enav che guadagna il 2,5 per cento, vendite invece su Astm (-1%).

Tra i titoli a minore capitalizzazione, distacco di Fnm (+5,4%), in coda Toscana Aeroporti (-1,1%).