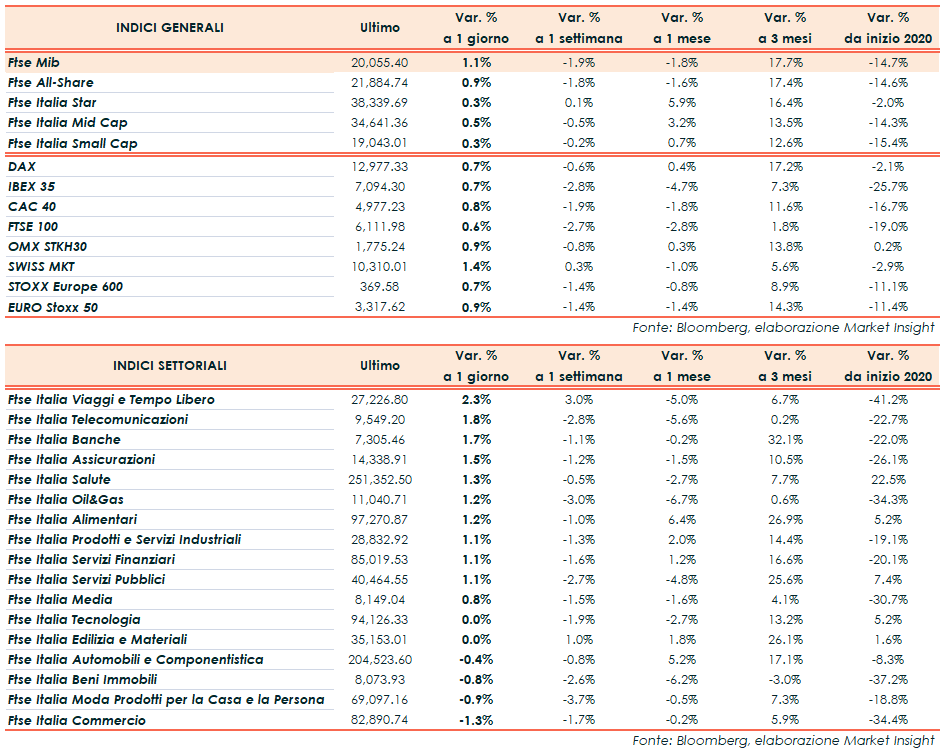

Le principali Borse Europee hanno chiuso le contrattazioni in territorio positivo con Milano a +1,1% a 20.055 punti. Il Ftse100 di Londra ha guadagnato lo 0,6%, il Dax30 di Francoforte lo 0,7%, l’Ibex35 di Madrid lo 0,7% e il Cac40 di Parigi lo 0,8 per cento.

Intorno alle ore 18:00, oltreoceano, i maggiori indici statunitensi si muovono cauti con lo S&P500 (+0,2%) e il Nasdaq (+0,4%) ad aggiornare i propri massimi. In frazionale rialzo anche il Dow Jones (+0,2%).

I mercati europei hanno accantonato per un giorno le preoccupazioni che avevano caratterizzato le prime due sedute della settimana, riguardanti una seconda ondata dei contagi e l’escalation in corso dei rapporti sul fronte internazionale tra Usa-Cina. Il tutto, aspettando la pubblicazione in serata dei verbali dell’ultima riunione della Federal Reserve.

Negli States gli operatori iniziano a guardare alla ripresa economica dopo gli ultimi dati economici e utili societari migliori delle attese, sebbene il Covid-19 continui a restare l’osservato speciale.

I mercati europei osservano infatti con timore i nuovi focolai e l’incremento dei numeri mentre negli Stati Uniti sembra essere iniziata a tutti gli effetti una discesa dal picco massimo dei contagi.

Nel frattempo il fronte internazionale continua a complicarsi dopo le critiche cinesi agli ultimi sviluppi sul caso Huawei. Il capo dello staff della Casa Bianca, Mark Meadows, ha inoltre confermato la mancata programmazione di nuovi colloqui relativi all’accordo commerciale dopo l’appuntamento saltato lo scorso weekend.

Attenzione anche allo sviluppo delle trattative riguardanti i nuovi stimoli fiscali, pronte a sbloccarsi dopo che la presidente della Camera Nancy Pelosi ha accennato alla disponibilità dei democratici ad attuare tagli alla loro proposta per favorire un’intesa con i repubblicani

Per quanto riguarda l’agenda macro, l’Eurostat ha informato che nel mese di luglio i prezzi al consumo nell’Eurozona hanno registrato un incremento dello 0,4% su base annuale e un calo dello 0,4% su base mensile. Le nuove richieste di ipoteche negli Stati Uniti hanno registrato un calo del 3,3%, dopo il +6,8% della precedente settimana.

Tra le materie prime, brusca discesa dell’oro a 1.972 dollari l’oncia dopo aver toccato ieri quota 2.023 dollari. Greggio poco mosso e in recupero con il WTI a 43,14 dollari al barile (-1,3%) e il Brent a 45,38 dollari al barile (-1,4%).

Sul fronte valutario, stop alla discesa del dollaro che recupera terreno verso il dollaro a 1,1892 (Eur/Usd). Biglietto verde in ripresa anche verso lo yen a 105,71 (Usd/Jpy).

Riportando il focus in Italia, il rendimento del decennale italiano si attesta allo 0,911% con il relativo spread verso il bund tedesco a 138,8 punti base.

A Piazza Affari, Banco BPM guida il principale listino (+2,8%). Acquisti anche su Mediobanca (+2,2%) e CNH (+2,2%). Vendite sul comparto Oil&Gas con Saipem a -0,9% e Tenaris a -1%. In coda Moncler -1,2%.