nel 1H25")

nel 1H25")

")

")

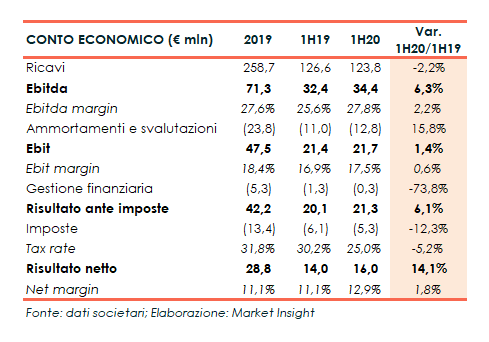

Tinexta ha archiviato il primo semestre con ricavi in calo del 2,2% a 123,8 milioni a causa della pandemia che ha penalizzato i business Credit Information & Management e Innovation & Marketing Services. L’apporto di componenti non ricorrenti ha invece sostenuto i principali margini con un Ebitda salito a 34,4 milioni (+6,2%), un Ebit a 21,6 milioni (+0,9%) e un utile netto a 16 milioni (+14,3%). Escludendo tali elementi, Ebit e utile segnano invece un calo a doppia cifra. Tuttavia, il management ha confermato la guidance per fine anno, con ricavi superiori a 250 milioni e una crescita dell’Ebitda più che proporzionale rispetto al fatturato, presumendo una ripresa dei ricavi nella seconda parte dell’anno favorita dall’introduzione di nuovi prodotti.

MODELLO DI BUSINESS

Tinexta (già Tecnoinvestimenti) fornisce servizi per favorire lo sviluppo in termini di innovazione, digitalizzazione e visione commerciale, principalmente nel mercato italiano e in misura residuale nei mercati esteri.

Il Gruppo è organizzato nelle seguenti tre business units:

- Digital Trust propone al mercato soluzioni informatiche per l’identità digitale e la dematerializzazione dei processi. I prodotti della BU sono la posta elettronica certificata (PEC), l’archiviazione elettronica, la firma digitale e la fatturazione elettronica nonché i servizi DTM (Digital Transaction Management).

- Credit Information & Management eroga servizi standard e a valore

aggiunto principalmente volti a supportare i processi di erogazione, valutazione e recupero del credito, sia nel settore bancario sia nel settore industriale.

aggiunto principalmente volti a supportare i processi di erogazione, valutazione e recupero del credito, sia nel settore bancario sia nel settore industriale. - Innovation & Marketing Services eroga servizi a valore aggiunto volti a supportare le piccole e medie imprese o le reti di imprese nel proprio processo di internazionalizzazione, nella ricerca di clienti e nella creazione di opportunità commerciali in Italia e all’estero.

CONTO ECONOMICO

I risultati del primo semestre 2020 risentono degli effetti legati all’emergenza pandemica “che hanno inciso sull’intero mese di marzo e di aprile. A partire dal mese di maggio l’andamento del business è andato sensibilmente migliorando recuperando in parte quanto perso durante il picco della pandemia”.

Nel periodo i ricavi si sono fermati a 123,8 milioni, in calo su base annua del 2,2% (+0,5% la variazione del perimetro di consolidamento, per l’ingresso di PrivacyLab Srl dal 1° gennaio e -2,7% la contrazione organica) a causa dell’andamento negativo dei business Credit Information & Management e Innovation & Marketing Services, solo parzialmente compensato dal progresso di Digital Trust.

L’Ebitda segna una crescita del 6,3% a 34,4 milioni, per effetto combinato della contrazione dei costi operativi (-1,7% a 89,4 milioni) e dei minori accantonamenti relativi al Piano Stock Option 2020-2022 per 39 migliaia, rispetto a 3,3 milioni del primo semestre 2019, al netto dei quali l’Ebitda è pari a 34,5 milioni (-3,4%).

L’Ebit si fissa a 21,7 milioni (+1,4%) dopo ammortamenti, accantonamenti e svalutazioni aumentati a 12,8 milioni (+15,8%), principalmente per maggiori ammortamenti su attività immateriali (0,7 milioni) e accantonamenti per svalutazione crediti commerciali per ulteriori 0,7 milioni.

La gestione finanziaria consuntiva con oneri netti in deciso calo a 0,3 milioni (1,3 milioni a fine giugno 2019), grazie alla rinegoziazione di due finanziamenti, così come è diminuito il carico fiscale a 5,3 milioni (-12%) con un tax rate al 24,9% dal 30,3% di fine giugno 2019.

Ne deriva un utile netto in crescita dell’14% a 16 milioni con conseguente aumento del net margin dall’11,1% al 12,9%.

Si rileva, infine che la società ha fornito, per entrambi i periodi, i risultati economici consolidati depurati da fattori non ricorrenti quali in particolare il costo relativo a piani di Stock Option, l’ammortamento di attività immateriali emerse in sede di Business Combination, nonché l’adeguamento delle passività per corrispettivi potenziali legati alle acquisizioni al netto dei relativi effetti fiscali e imposte non ricorrenti.

Tali risultati evidenziano un decremento dell’Ebitda a 34,9 milioni (-4,8%), dell’Ebit a 25,1 milioni (-12,2%) e dell’utile a 16,7 milioni (-12,7%).

BREAKDOWN RICAVI

Nel primo semestre del 2020 i ricavi sono stati pari a 123,8 milioni, in contrazione rispetto ai 126,6 milioni dei primi sei mesi del 2019.

Il business Digital Trust (+6,4% a 55,1 milioni) ha beneficiato di una maggiore domanda di servizi digitali e di dematerializzazione quali la posta elettronica certificata (Legalmail), la Firma digitale e lo Spid (Sistema pubblico di identità digitale). Incremento significativo anche per i ricavi legati al segmento Enterprise Solutions, nonostante la riduzione delle attività dei clienti corporate.

Il Credit Information & Management (-7,7% a 35 milioni) ha risentito nel periodo della minore operatività dei clienti (finance e corporate) che ha determinato una momentanea riduzione della domanda dei servizi di business information e recupero crediti erogati dal Gruppo. Relativamente al mercato bancario, in seguito ai diversi DPCM emanati, si è registrato invece un incremento importante della domanda di finanziamenti delle imprese attraverso l’accesso ai nuovi strumenti finanziari quali i Fondi di Garanzia per le Imprese. In contrazione la domanda di informazioni immobiliari e servizi estimativi immobiliari, dovuta principalmente alla difficoltà di circolazione sul territorio italiano legata alla Fase 1 dell’emergenza sanitaria.

In calo anche i ricavi del segmento Innovation & Marketing Services (-8,7% a 33,7 milioni), la cui variazione è attribuibile alla riduzione organica (-10,5%) originata dalle misure restrittive poste in essere dal Governo italiano che hanno determinato difficoltà nell’erogazione dei servizi di consulenza, in parte compensata dalla variazione (+1,7%) del perimetro di consolidamento.

STATO PATRIMONIALE

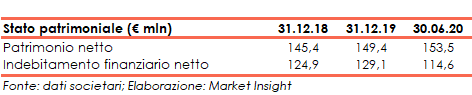

Al 30 giugno 2020 il patrimonio netto pari a 153,5 milioni in aumento rispetto ai 149,4 milioni del 31 dicembre 2019.

L’indebitamento finanziario netto pari a 114,6 milioni a fine giugno 2020 segna una diminuzione rispetto ai 129,1 milioni di fine 2019 grazie alla dinamica dei cash flows;. I flussi di cassa operativi (34,4 milioni) hanno infatti più che coperto l’attività di investimento (5,9 milioni), l’acquisto di azioni proprie (9 milioni), l’acquisizione di partecipazioni di minoranza (2,2 milioni), la distribuzione di dividendi (2,2 milioni) e il servizio del debito (1,1 milioni).

RATIOS

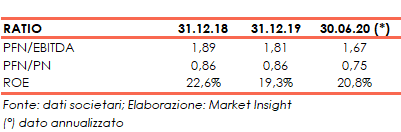

Annualizzando linearmente i dati del primo semestre del 2020, la crescita dell’Ebitda, l’espansione del patrimonio netto e la riduzione dell’indebitamento finanziario netto hanno permesso ai ratio PFN / Ebitda e PFN / Equity di rafforzarsi passando rispettivamente dall’1,81x all’1,67x e dallo 0,86x allo 0,75x.

Infine, grazie all’aumento dell’utile netto annualizzato (da 28,8 milioni a 32 milioni), il roe è salito dal 19,3% al 20,8%.

PIANO INDUSTRIALE

A metà febbraio 2020 il management ha approvato il Piano 2020 – 2022 basato sull’internazionalizzazione e sullo sviluppo di nuovi servizi/prodotti.

Relativamente all’internazionalizzazione le linee di sviluppo sono:

- Digital Trust: espansione nel mercato europeo tramite:

- operazioni M&A con priorità Francia e DACH (Germania, Austria e Svizzera),

- crescita organica tramite una forza vendita dedicata e alleanze,

- rafforzamento delle sinergie tra le partecipate estere,

- adeguamento dei servizi/Prodotti alle esigenze locali;

- Innovation & Marketing Services: espansione tramite crescita esterna in Spagna e Francia.

Circa lo sviluppo dei nuovi prodotti il focus dell’azienda è su:

- supporto in ambito Digital transformation – Industria 4.0,

- supporto nel Digital marketing: diversificare e ampliare l’offerta,

- supporto in ambito Cyber Security.

I target al 2022 sono:

- ricavi superiori a 300 milioni,

- crescita dell’Ebitda più che proporzionale rispetto ai ricavi.

OUTLOOK

In occasione della comunicazione dei risultati del primo semestre il Gruppo ha affermato che “il trend dei ricavi e lo sviluppo commerciale nel secondo trimestre rendono possibile ipotizzare una ripresa dei ricavi nei prossimi mesi anche grazie a un’offerta particolarmente adatta alle nuove modalità di gestione digitale del lavoro e dell’operatività. Le positive performance del Gruppo hanno evidenziato la resilienza delle aree di business, nonché la capacità del management di reagire prontamente al nuovo scenario. Ciò è avvenuto sia accelerando il time to market dell’offerta di prodotti e servizi innovativi coerenti con le necessità dei clienti nell’attuale contesto, sia agendo tempestivamente sui costi e migliorando la generazione di cassa operativa rispetto al primo semestre 2019”.

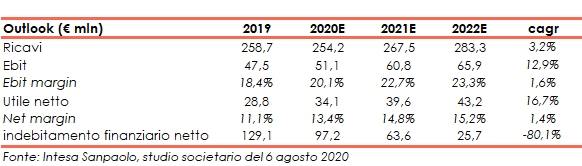

Contestualmente il board ha confermato la guidance per il 2020 comunicata lo scorso 23 giugno dopo il ribasso annunciato a febbraio 2020:

- ricavi superiori a 250 milioni (270 milioni il target annunciato in febbraio);

- Ebitda pari a 72 milioni con un lieve miglioramento dell’Ebitda margin rispetto al 2019 (Ebitda in crescita dell’8% quanto diffuso in febbraio).

Gli analisti di Intesa Sanpaolo dopo un 2020 previsto con ricavi in calo a 254,2 milioni e un Ebit e un utile in progresso rispettivamente a 51,1 milioni e 34,1 milioni, si attendono per fine 2022 ricavi a 283,3 milioni (cagr del +3,2%), Ebit a 65,9 milioni (cagr del +12,9%) con un ros del 23,3% (18,4% nel 2019) e un utile netto a 43,2 milioni (cagr del +16,7%), con net margin del 15,2% (11,1% nel 2019).

Da un punto di vista finanziario, l’indebitamento netto al 31 dicembre 2022 è visto a 25,7 milioni, in diminuzione rispetto ai 129,1 milioni di fine 2019.

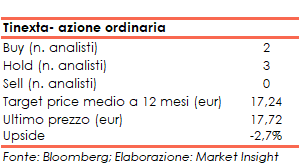

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 17,24 euro, ovvero il 2,7% sotto il valore di chiusura del 27 agosto 2020 pari a 17,72 euro, con gli analisti che si sono espressi con 2 raccomandazioni buy, 3 hold e nessun sell.

BORSA

Dopo aver toccato, il 18 marzo 2020, i minimi da fine gennaio 2019 a 7,28 euro a causa del selloff di tutto il comparto azionario scaturito dalla pandemia da Covid-19, l’azione ordinaria dapprima è tornata sui 12,40 euro (28 aprile 2020) e, dopo la pubblicazione dei conti semestrali e la conferma della guidance, ha iniziato un ripido movimento rialzista che l’ha portata dai 14,76 euro del 4 agosto ai 18,40 euro dell’11 agosto, massimo assoluto per il titolo.

È pertanto ripreso il trend di crescita che aveva caratterizzato la prima parte del 2019, partito a metà dicembre 2018 quando l’azione valeva 6 euro e che l’ha condotta ai 14,36 euro del 13 giugno 2019 prima di iniziare una fase orso terminata appunto con il placarsi delle vendite determinate dal coronovirus.

Nell’ultimo periodo il titolo ha formato una figura a doppio massimo a 18,40 euro (in chiusura del”11 agosto e del 24 agosto) nell’ambito di un movimento comunque laterale che sta traslando le quotazioni da valori prossimi alla banda di Boellinger superiore (incontrata appunto l’11 agosto) a valori sempre più vicini alla media mobile mensile attualmente posta a 17,32 euro.