")

Il primo semestre 2020 di Servizi Italia è stato fortemente condizionato dagli effetti del Covid-19 e i ricavi consolidati sono diminuiti del 10,5% a 117,9 milioni, mentre l’Ebitda crolla del 19% a 27,5 milioni con margini in calo dal 25,9 al 23,3%. Dinamica a seguito della quale il conto economico chiude in perdita per 300 mila euro, rispetto all’utile di 4,6 milioni di un anno prima. Nonostante ciò, il presidente Roberto Olivi resta ottimista e dichiara: “Rimaniamo fortemente fiduciosi in una ripresa dei risultati del Gruppo a partire dai primi mesi 2021, anche in considerazione dell’aggiudicazione della gara relativa alle strutture sanitarie della Regione Veneto per valore complessivo di oltre 90 milioni oltre agli effetti delle misure poste in essere nel 2020”.

Modello di Business

Servizi Italia è il principale operatore in Italia nel settore dei servizi integrati di noleggio, lavaggio e sterilizzazione di materiali tessili e strumentario chirurgico per le strutture ospedaliere.

Con una piattaforma produttiva tecnologicamente all’avanguardia, articolata in stabilimenti di lavanderia, centrali di sterilizzazione biancheria, centrali di sterilizzazione di strumentario chirurgico e numerosi guardaroba, il gruppo si rivolge principalmente alle aziende sanitarie pubbliche e private del centro/nord Italia, dello Stato di San Paolo in Brasile, della Turchia, dell’India, dell’Albania e Marocco con un’offerta ampia e diversificata.

Con una piattaforma produttiva tecnologicamente all’avanguardia, articolata in stabilimenti di lavanderia, centrali di sterilizzazione biancheria, centrali di sterilizzazione di strumentario chirurgico e numerosi guardaroba, il gruppo si rivolge principalmente alle aziende sanitarie pubbliche e private del centro/nord Italia, dello Stato di San Paolo in Brasile, della Turchia, dell’India, dell’Albania e Marocco con un’offerta ampia e diversificata.

Lo sviluppo dell’attività avviene attraverso tre linee di business:

- Servizi di lavanolo che comprendono tutte le attività relative al lavaggio, noleggio, ritiro e ricondizionamento degli articoli tessili e di materasseria;

- Sterilizzazione biancheria (Steril B) per la sterilizzazione dei set sterili e alla fornitura di monouso utilizzati negli interventi chirurgici per l’allestimento del campo operatorio e la vestizione dell’equipe medica,

- Sterilizzazione di strumentario chirurgico (Steril C) per l’attività relativa al noleggio, sterilizzazione, ritiro e ricondizionamento dello strumentario chirurgico.

Ultimi Avvenimenti

A inizio luglio la società si è aggiudicata 5 lotti della gara della Regione Veneto per l’affidamento del servizio di lavanolo, biancheria, materasseria, capi di vestiario per le aziende sanitarie della regione. L’appalto, della durata di 5 anni, ha un valore complessivo pari a oltre 90 milioni per l’intero periodo.

Conto Economico

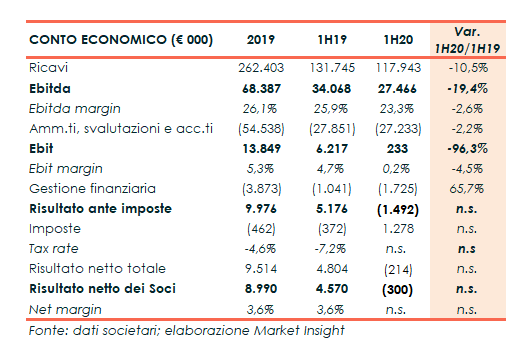

Il gruppo chiude il semestre 2020 con un fatturato diminuito del 10,5% a 117,9 milioni (-7,7% a parità di cambi) rispetto al pari periodo 2019, risentendo del negativo andamento delle tre linee di business.

La negativa performance del giro d’affari si è riflessa sull’Ebitda diminuito del 19,4% a 27,5 milioni con una riduzione della marginalità tuttavia limitata al 23,3% (23,6% a parità di cambio e perimetro), dal 25,9% di fine giugno 2019. Il dato, se da un lato “riflette le performance positive di Brasile (Ebitda margin 33,9%) e Turchia (Ebitda margin 31,3%) e le misure di contenimento dei costi operativi e di struttura”, dall’altro recepisce i maggiori costi legati alle misure adottate a supporto dell’emergenza da Covid-19.

L’Ebit si ferma poi a 233 mila euro (6,2 milioni a fine giugno 2019) spesati ammortamenti, svalutazioni e accantonamenti per complessivi 27,2 milioni (-2,2%).

I conti recepiscono poi oneri finanziari netti saliti a 1,7 milioni (+66%) e il saldo positivo delle imposte per 1,3 milioni (negative per 0,4 milioni circa nel giugno 2019).

Il risultato finale segna pertanto una perdita di pertinenza di 300 mila euro che si confronta con l’utile netto di 4,6 milioni del medesimo periodo 2019.

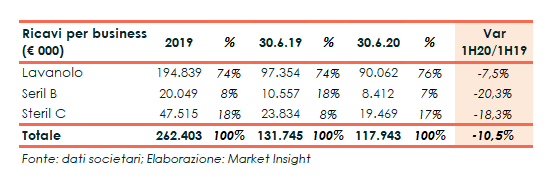

Nel 2019 ricavi sono aumentati del 4,6% a 262 milioni, sostenuti dal business lavanolo (+6,6% a 195 milioni) e sterilizzazione strumentario chirurgico (+2% a 47 milioni), mentre quello di sterilizzazione ha segnato un calo del 7% a 20 milioni.

L’Ebitda è salito a 68 milioni (+6%) con una marginalità al 26,1% (+40 punti base), beneficiando dell’applicazione dell’IFRS 16, mentre l’Ebit è diminuito del 3,3% a 13,8 milioni con un’incidenza sul fatturato al 5,3% (-40 punti base).

L’esercizio si è chiuso con un calo dell’utile netto di pertinenza a circa 9 milioni (-22%).

Breakdown Ricavi

I ricavi derivanti dai servizi lavanolo (76% del totale) registrano un calo del 7,5% a 90 milioni. Le acquisizioni effettuate nel corso del 2019 contribuiscono per l’intero periodo per il 3,3%. Sul territorio domestico il calo è imputabile a minori volumi registrati dalla Capogruppo nel Lazio, all’avvio di nuovi contratti in Lombardia e Emilia-Romagna con prezzi mediamente inferiori rispetto al passato, nonché a un significativo calo del fatturato nel settore alberghiero e ristorazione a partire da marzo, riconducibile all’emergenza Covid-19.

La diminuzione del business sterilizzazione biancheria (-20,3% a 8,4 milioni), pari al 7% del totale, sconta gli effetti del coronavirus in termini di minori volumi connessi al calo degli interventi chirurgici, oltre alla cessazione di alcuni contratti relativi alle aree Friuli Venezia Giulia e Lombardia e alla contrazione di alcune forniture verso l’estero.

Pari al 18,3% a 19,5 milioni l’arretramento dei servizi di sterilizzazione di strumentario chirurgico (17% del totale), anch’esso riconducibile principalmente alla diminuzione degli interventi chirurgici connessa all’emergenza a partire da marzo, registrando tuttavia segnali di ripresa già a partire da giugno per effetto della graduale ripresa degli interventi chirurgici.

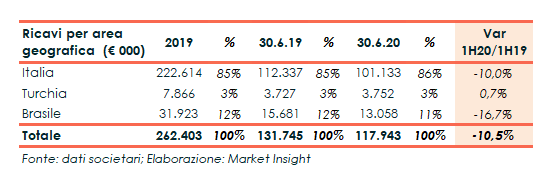

Sul territorio domestico, principale mercato di riferimento con l’86% del totale, il giro d’affari è diminuito del 10% a 101 milioni, mentre in Brasile del 16,7% a 13 milioni. Sostanzialmente stabili invece le vendite sul territorio turco a 3,7 milioni (+0,7%); crescita organica in valuta locale in Brasile (+3,8%) e Turchia (+13,2%), tuttavia assorbita da una variazione cambi negativa rispettivamente pari a 20,5% e 12,6%.

Stato Patrimoniale

Nel periodo è aumentato progressivamente l’indebitamento finanziario netto ed in particolare la crescita tra il 2018 e il 2019 è sostanzialmente connessa agli investimenti effettuati nell’anno e all’adozione del nuovo IFRS 16. La variazione al 30 giugno 2020 rispetto a fine 2019 include, tra l’altro, la distribuzione di dividendi per 4,3 milioni e l’esborso per l’acquisizione delle quote di minoranza delle società brasiliane Maxlav Lavanderia Especializada e Vida Lavanderia Especializada per circa 3,5 milioni.

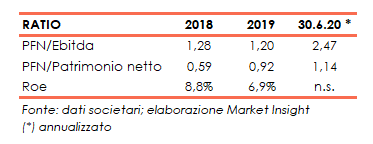

Ratio

I principali indici di bilancio mostrano una struttura patrimoniale equilibrata con l’indicatore della capacità di rimborso del debito nel 2019 pari a 1,2x (1,28x nel 2018) e un quoziente di indebitamento ancora sotto l’unità e pari a 0,92x (0,59x nel 2018). Tuttavia il negativo andamento del primo semestre 2020 peggiora entrambe gli indicatori, saliti rispettivamente a 2,47x e 1,14x (dati annualizzati).

In diminuzione il ritorno per gli azionisti con il Roe passato dall’8,8% del 2018 al 6,9% del 2019. Non significativo il dato al 30 giugno 2020 annualizzato in ragione di un risultato netto negativo.

Outlook

L’attività del gruppo è stata particolarmente influenzata dall’emergenza sanitaria connessa al Covid-19 nei paesi di riferimento, che ha polarizzato le attività sull’emergenza. In tale contesto, ha dichiarato Roberto Olivi Presidente della società “rimaniamo tuttavia fortemente fiduciosi in una ripresa dei risultati a partire dai primi mesi 2021; questo anche in considerazione dell’aggiudicazione della gara di appalto relativa alle strutture sanitarie della Regione Veneto. Affidamento che unitamente ad ulteriori iniziative di efficientamento messe in atto già nel 2020, pone le basi per un’evoluzione positiva dei ricavi e dei margini del Gruppo nel medio-lungo termine”.

A fronte di ciò, il management ha rivisto la strategia di governance integrandola con la nuova strategia post-Covid-19, allineando obiettivi e target al nuovo contesto di riferimento.

Pur attendendosi una marginalità operativa positiva nel futuro, così come indicato dal board, la gestione sarà interessata dal calo del fatturato del settore lavanolo domestico e dei margini operativi. Andamento che, in parte, potrà essere compensato dall’ulteriore sviluppo dei settori a più alta marginalità e dall’implementazione delle misure atte a garantire la continuità del business nelle aree di operatività. A ciò si aggiunge, la modifica della strategia commerciale ed operativa e la revisione delle guidance tecniche ed economiche, ma anche la reingegnerizzazione e riorganizzazione del modello organizzativo.

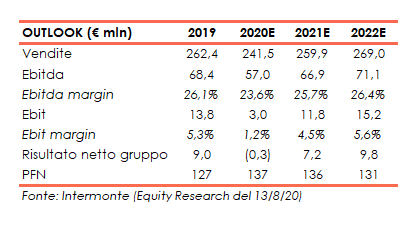

Assumendo le considerazioni del management, lo Specialist Intermonte, nello studio di metà agosto 2020, ha ridotto le stime per il 2020 ipotizzano un calo mid-to-high single digit nelle tre linee di business. Gli analisti si attendono ora ricavi diminuiti a 242 milioni, dai 262 milioni di fine 2019, con un taglio rispetto alle precedenti stime del 7,1%. Ridotta del 6,9% anche l’aspettativa dell’Ebitda a 57 milioni (68 milioni nel 2019), con un risultato negativo per 0,3 milioni (utile per 9 milioni nel 2019), precedentemente stimato positivo per 2,5 milioni. In linea con le aspettative del management Intermonte prevede una significativa ripresa di fatturato e redditività nel 2021, con ricavi in crescita del 7,6% su fine 2020 a circa 260 milioni e Ebit margin al 4,5% (+300 punti base). Nel 2022 i ricavi dovrebbero attestarsi a 269 milioni (+3,5% a/a) e, l’Ebit margin al 5,6% (+ 100 punti base), quando il contratto veneto avrà raggiunto il pieno regime.

Borsa

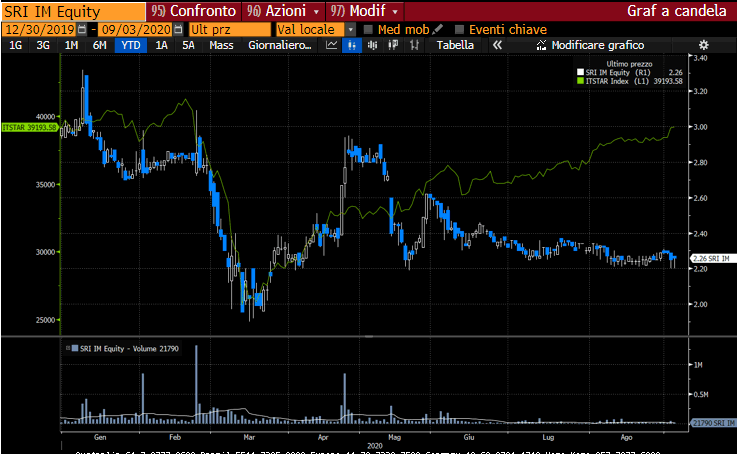

Il titolo è attualmente scambiato vicino a 2,3 euro e da inizio anno ha manifestato un andamento particolarmente volatile. Dopo avere toccato il prezzo massimo a inizio gennaio a 3,22 euro, i corsi azionari hanno intrapreso un trend discendente fino alla quotazione minima di 1,90 euro segnata a metà marzo, complice anche il crollo delle borse connesso all’epidemia da Covid-19.

Nel complesso da inizio 2020 l’azione ha lasciato sul terreno il 25% rispetto alla sostanziale stabilità (+0,2%) del Ftse Italia Star.