nel 2024")

male Stellantis (-3,3%)")

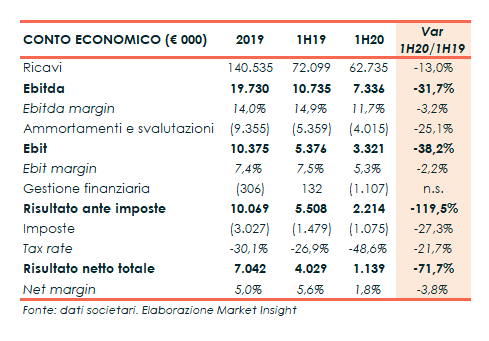

La società bresciana ha chiuso il primo semestre 2020 con risultati consolidati fortemente penalizzati dalla diffusione del Coronavirus. I ricavi sono scesi del 13% a 62,7 milioni, mentre l’Ebitda è crollato del 32% a 7,3 milioni con margini scivolati all’11,7%. Dinamiche i cui effetti si riverberano sull’utile netto, passato da 4 a 1,1 milioni complice anche il negativo andamento della componente valutaria. Nonostante ciò, dichiara il Ceo Marcello Perini, “rimangono invariati i piani di sviluppo, anche se non mi aspetto nel secondo semestre di raggiungere i risultati del pari periodo 2019 e quindi confermo per l’esercizio in corso ricavi e margini inferiori all’esercizio precedente in considerazione dell’incertezza dei tempi di una piena ripresa”.

Modello di Business

Il gruppo Gefran opera nella sensoristica industriale, componentistica per l’automazione e azionamenti per il controllo elettronico dei motori elettrici. L’attività si sviluppa su tre business principali.

- Il business sensori, offre una gamma completa di prodotti per la misura delle quattro grandezze fisiche di posizione, pressione, forza e temperatura, che trovano impiego in un elevato numero di settori industriali.

- Il business componenti per l’automazione è articolato su tre linee di prodotto: strumentazione, controllo di potenza e piattaforme di automazione (pannelli operatore, PLC, moduli I/O), impiegata nel controllo di processi industriali. Inoltre,Gefran offre ai propri clienti la possibilità di progettare e fornire su misura e chiavi in mano l’intera soluzione di automazione attraverso partnership strategica sia in fase di progettazione sia di produzione.

- Il business azionamenti sviluppa prodotti e soluzioni per la regolazione di velocità ed il controllo di motori elettrici in corrente alternata, corrente continua e brushless. I prodotti (inverter, convertitori di armatura e servoazionamenti) sono destinati a diversi mercati applicativi quali controllo ascensori, gru, linee per laminazione metalli, macchine per lavorazione carta, plastica, vetro, metallo.

Conto Economico

Gefran ha chiuso il primo semestre 2020 con una contrazione dei ricavi consolidati (- 13% a 62,7 milioni) rilevata in tutte le aree di business. “La diffusione del Coronavirus ha portato alla chiusura della controllata cinese a febbraio, seguita in marzo dagli stabilimenti italiani. In aprile, inoltre, anche altri Paesi sono stati coinvolti dal lockdown, come India e Brasile, limitando la possibilità di viaggiare e di conseguenza condizionando le attività abitualmente svolte dalla rete commerciale”.

Il calo dei ricavi si riflette in misura più che proporzionale sull’Ebitda, sceso a 7,3 milioni (-32%) e appesantito inoltre dalla maggiore incidenza dei costi operativi, passata dall’86,9% del giugno 2019 all’89,8%, seppure diminuiti in valore assoluto del 10% a 56 milioni.

L’Ebit si ferma a 3,3 milioni (-38%), con una marginalità al 5,3% (-220 punti base), contabilizzati ammortamenti e svalutazioni diminuiti del 25% a 4 milioni.

La gestione finanziaria consuntiva con oneri netti per 1,1 milioni (proventi per 132 mila al 30/6/19) principalmente per il diverso apporto della componente valutaria, negativa per 893 mila euro rispetto al saldo positivo del giugno 2019 pari a 48 mila euro, ascrivibile in particolare all’andamento dell’euro rispetto al Real Brasiliano e alla Rupia India.

Il periodo chiude con un utile netto in calo del 72% a 1,1 milioni spesate imposte per oltre 1 milione (-27%), con un tax rate salito dal 27% al 49%.

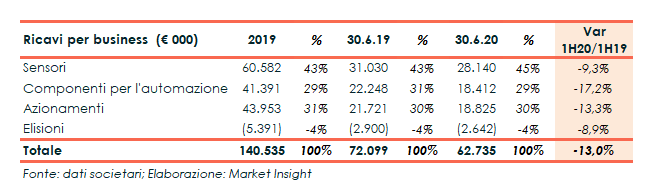

Nella passata gestione i ricavi sono aumentati del 3,7% a 140,5 milioni, beneficiando soprattutto del cambio di perimetro con l’acquisizione di Elettropiemme; -0,6% a parità di perimetro. Bene i ricavi del comparto Azionamenti (+5,3%) e Componenti per l’automazione (+10,4% grazie al cambio di perimetro; -4,4% a parità di area). In flessione il business dei sensori (-2,1%), per la debolezza del mercato in Asia, Europa e Italia.

L’Ebitda è sceso a 19,7 milioni (-1,6%), con una marginalità al 14% (-80 bp) a cui ha contribuito positivamente il gruppo Elettropiemme per circa 1 milione. A pesare soprattutto i maggiori costi operativi e del personale, solo parzialmente compensati dall’effetto positivo dell’IFRS 16. In calo anche l’Ebit del 24,5% a 10,4 milioni, con un Ros al 7,4% (-270 punti base), risentendo della perdita di valore su cespiti per 1,5 milioni dovuta alla demolizione di uno stabile, per la successiva ricostruzione di un edificio più funzionale e all’avanguardia per il business sensori.

L’esercizio si è chiuso con un utile netto in calo a 7 milioni, rispetto agli 8 milioni del 2018. Depurato l’effetto positivo apportato dalla Elettropiemme e della perdita di valore su cespiti, il risultato netto risulterebbe in linea con il 2018 a oltre 8 milioni.

Breakdown ricavi

Tutte tre le aree di business mostrano una diminuzione. Nel dettaglio, le vendite di azionamenti (30% del totale) diminuiscono del 13% a 18,8 milioni e quelle di componenti per l’automazione (29% del totale) del 17% a 18,4 milioni. In diminuzione del 9% a 28 milioni anche i ricavi del business sensori, il cui peso sul totale è pari al 45%, dove la contrazione si rileva in Italia, Europa e America, mentre le vendite di sensori in Asia mostrano un incremento nel primo semestre 2020 rispetto al pari periodo precedente.

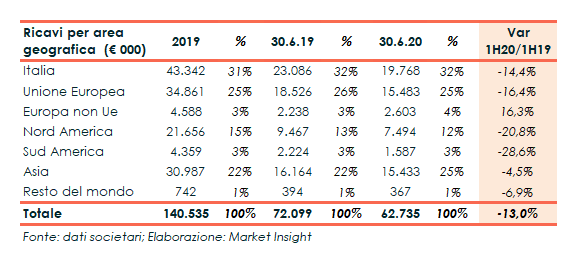

La contrazione dei ricavi ha interessato altresì tutte le aree geografiche di operatività, ad eccezione dell’area Europa non Ue (+16% a 2,6 milioni) sostenuta dalle buone performance del business azionamenti.

Sul mercato domestico la diminuzione è stata del 14% a 19,8 milioni, l’Unione Europea si è ridotta del 16% a 15,5 milioni, mentre più elevata la perdita in Nord e Sud America, rispettivamente del 20,8% a 7,5 milioni e 28,6% a 1,6 milioni. Sul mercato asiatico le vendite si sono invece fermate a 15,4 milioni (-4,5%).

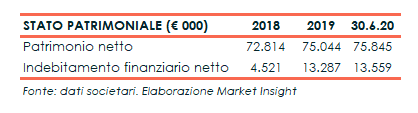

Stato Patrimoniale

L’indebitamento finanziario netto a fine giugno 2020 cifra in 13,6 milioni, rispetto ai 13,3 milioni di fine 2019. La variazione è originata essenzialmente dai flussi di cassa positivi della gestione operativa (2,9 milioni) e dall’incasso connesso al rimborso di una parte della quota del capitale della partecipata Ensun (1 milione), assorbiti dagli investimenti effettuati nel periodo ed dal pagamento di interessi, imposte e canoni di noleggio, per complessivi 4,2 milioni. La differenza tra il 2018 e il 2019 è invece determinata, in particolare, dall’applicazione dell’IFRS 16, che ha comportato un peggioramento per oltre 3 milioni e dalla distribuzione di dividendi per circa 4,6 milioni.

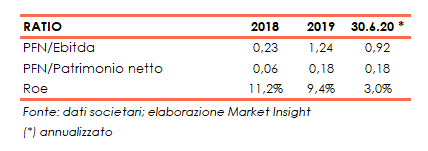

Ratio

Il gruppo presenta una struttura finanziaria equilibrata sia con riferimento alla capacità di ripagamento del debito, sia al grado di copertura dell’indebitamento, con valori 2019 pari rispettivamente a 1,24x (0,23x nel 2018) e a 0,18x (0,06x nel 2018). I medesimi indicatori annualizzati a fine giugno 2020 sono pari a 0,92x e 0,18x.

In progressiva riduzione invece il ritorno per gli azionisti, con il Roe 2019 al 9,4% per effetto della diminuzione del risultato conseguito nell’anno, rispetto all’11,2% di fine 2018; pari al 3% il Roe annualizzato al 30 giugno 2020.

Outlook

Il gruppo ha accusato gli effetti del Covid-19 sin dalle prime manifestazioni in Cina ed in seguito anche nelle altre aree geografiche rilevanti per il gruppo. A seguito della conseguente contrazione della domanda il management ha avviato manovre di contenimento costi e ridefinito attività e priorità.

“Rimangono comunque invariati i piani di sviluppo – ha dichiarato l’Ad Marcello Perini – anche se alcuni investimenti sono stati ridimensionati, abbiamo confermato quelli ritenuti fondamentali e nei prossimi mesi verranno rilasciati, con ritardi contenuti rispetto alla pianificazione, nuovi prodotti progettati per incrementare la competitività”. Ritengo, conclude l’Ad “che i tempi per una piena ripresa dell’attività restino incerti, pertanto non mi aspetto nel secondo semestre di raggiungere i risultati dello stesso periodo 2019, confermando dunque per l’esercizio in corso ricavi e marginalità inferiori all’esercizio precedente”.

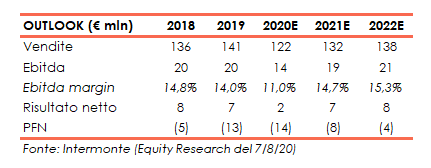

Sul fronte dei numeri Intermonte, nello studio di inizio agosto, pur confermando un calo per l’esercizio in corso e una ripresa nel prossimo biennio, ha rivisto le proprie aspettative in ragione di risultati semestrali superiori alle loro stime, soprattutto per quanto riguarda la redditività che ha raccolto i primi frutti delle misure introdotte per fronteggiare l’impatto della pandemia.

Gli analisti lasciano invariate le stime della top line, attesa a fine 2020 a 122 milioni (141 milioni nel 2019) per salire a 132 milioni nel 2021 e a 138 milioni nel 2022, mentre rivedono al rialzo i margini operativi per riflettere le efficienze di costo implementate dal management e sottovalutate nelle precedenti stime. Elevato l’Ebitda margin 2020 all’11% dal precedente 9,4% (14% nel 2019), grazie alle migliori aspettative del settore sensori. Aumentano in valore assoluto le aspettative dell’Ebitda (+17,1% nel 2020 e +2,5% per 2021 rispetto alle precedenti stime), atteso ora rispettivamente a 14 milioni e 19 milioni (20 milioni nel 2019).

L’utile netto, precedentemente stimato per il 2020 a 1 milione, è atteso ora a 2 milioni, per portarsi nel biennio successivo rispettivamente a 7 milioni e 8 milioni.

Borsa

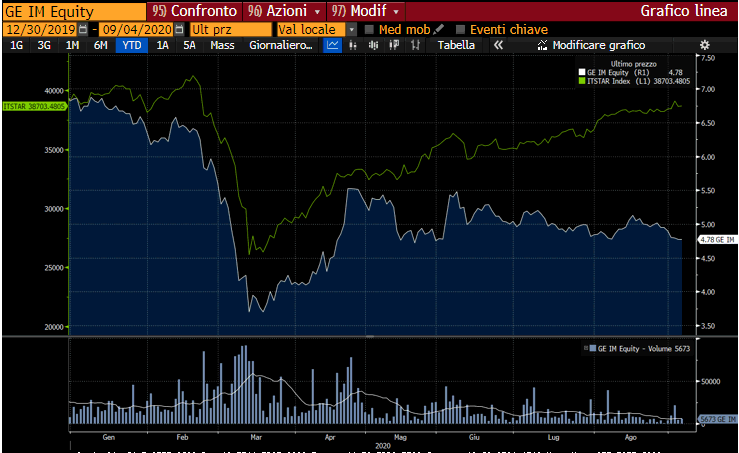

L’azione Gefran da inizio anno e fino al 21 febbraio ha viaggiato in area 6,9euro-6,3 euro. Data dalla quale i corsi azionari hanno manifestato un andamento discendente fino a toccare il minimo a 3,7 euro a metà marzo, complice anche lo shock delle borse causato dell’emergenza Coronavirus. Terreno in parte recuperato nel periodo successivo con il prezzo riportatosi in area 5,5 euro a fine aprile, proseguendo poi con un andamento altalenante.

Il titolo che viaggia ora in area 4,8 euro, da inizio anno ha lasciato sul terreno il 30%, sottoperformando di gran lunga il Ftse Star, il cui calo è stato pari all’1%.