, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

La società genovese ha chiuso il primo semestre 2020 con ricavi consolidati saliti a 5,6 milioni (+19%) e una crescita proporzionale dell’Ebitda a 2,6 milioni e dell’utile finale a 1,4 milioni (+18%). Uno sviluppo che sarà perseguito anche nel prossimo futuro con l’obiettivo di sviluppare nuovi mercati grazie anche alla crescita esogena. Il management è inoltre convinto di ottenere le prime autorizzazioni per la nuova pipeline sul mercato italiano, nonché di concludere i procedimenti autorizzativi per i primi progetti delle pipeline nello stato del Maine. Questo anche se, precisa il management, permane l’incognita sull’evoluzione del Covid-19 nel periodo autunnale nei paesi dove il Gruppo opera.

Modello di Business

Il gruppo Renergetica opera nel settore delle energie rinnovabili, in particolare fotovoltaico ed eolico, in qualità di Developer, coprendo tutte le attività della value chain ad esclusione di quella di Engineering, Procurement & Construction (EPC). Attivo in Italia, Cile, Usa e Colombia, ha sviluppato internamente l’Hybrid Grid Smart Controller (HGSC), un innovativo software di controllo per l’ottimizzazione delle reti ibride, caratterizzato da elevate prestazioni ed affidabilità.

Dal 2019, il gruppo è attivo in Tanzania dove ha sottoscritto, con l’utility Tanesco, un accordo per la consulenza e lo sviluppo di una rete ibrida nell’isola di Mafia.

Nel dettaglio, il gruppo individua e contrattualizza i terreni idonei alla realizzazione degli impianti, gestisce l’intero processo autorizzativo e, tramite specifiche società veicolo, vende i progetti autorizzati ad investitori istituzionali e privati.

Ultimi Avvenimenti

A fine luglio Renergetica ha emesso mini bond da massimi 12 milioni per il consolidamento dei mercati di riferimento e il finanziamento di una pipeline di 1,2 GWp in Italia, Usa, Cile e Colombia. Il prestito obbligazionario ha scadenza 31 dicembre 2025 con rendimento del 5,7% e cedola semestrale. Una prima tranche da 8 milioni è stata sottoscritta ad inizio agosto da fondi gestiti da Anthilia Capital Partners e una seconda tranche da 4 milioni, dal socio di controllo Exacto in sostituzione di un finanziamento in essere per pari ammontare.

Il gruppo prosegue infatti nel consolidamento della presenza nei mercati dove è già presente. In particolare in Cile a metà luglio la controllata RSM Chile, ha perfezionato la vendita delle autorizzazioni per la costruzione di un impianto fotovoltaico, con la società Enlasa Generación Chile, parte del Gruppo Energia Latina. Il progetto, per una potenza installata complessiva pari a 5,8 MWp, sarà realizzato nel Comune di Teno su una superficie di circa 11 ettari, con produzione annua stimata di circa 12 GWh.

Vendita che fa seguito a quella conclusa a Trina Solar Systems (Chile), a fine aprile, per la costruzione di un impianto fotovoltaico in Cile per una potenza complessiva pari a 2,99 MWp, che sarà realizzato nel Comune di Pichidegua su una superficie di circa 5,5 ettari con produzione annua stimata di circa 6,1 GWh.

In Colombia, mercato ancora acerbo, in maggio ha sottoscritto una Lettera di Intenti con Gran Colombia Segovia per la vendita delle autorizzazioni per la costruzione di un impianto fotovoltaico per la potenza complessiva pari a 11,2 MWp. Il progetto rappresenta il primo di una pipeline in fase di sviluppo in Colombia e, grazie ad una legge locale particolarmente favorevole in materia di recupero fiscale sugli investimenti in energia rinnovabile, apre la strada per Renergetica a una collaborazione con uno dei principali produttori di oro in Colombia.

In Italia a inizio giugno ha avviato l’accordo quadro con Edison Renewables (100% Edison) con la sottoscrizione dei primi tre contratti di opzione propedeutici alla vendita di tre progetti per la realizzazione di impianti fotovoltaici, per una potenza complessiva pari a circa 91 MWp. La firma dei contratti si inserisce nell’ambito del più ampio accordo, di durata pluriennale, sottoscritto a inizio aprile con Edison per lo sviluppo di progetti fotovoltaici in Italia. E’ previsto che il processo autorizzativo per i primi due progetti opzionati si concluda entro il primo trimestre 2021, mentre per il terzo progetto entro il secondo semestre 2021.

Negli Stati Uniti, in marzo ha rafforzato ulteriormente la presenza grazie all’accordo sottoscritto con Alamo Cement Company (gruppo Buzzi Unicem) finalizzato allo sviluppo di un impianto fotovoltaico per una potenza installata sino a 10MWp destinato all’energizzazione di un sito industriale di proprietà di Alamo Cement Co. in Texas.

Conto Economico

Il gruppo ha chiuso il primo semestre 2020 con un valore della produzione pari a 5,6 milioni (+19% a/a), grazie al continuo sviluppo del mercato italiano e alla costante domanda di quello statunitense e in presenza di minori ricavi rispetto a fine giugno 2019 che includevano la vendita dell’energia di due impianti fotovoltaici della controllata Zaon ceduti a terzi a fine 2019.

Nel dettaglio, il 92% (5,1 milioni) del Vdp è riconducibile all’attività di sviluppo e il restante 8% (0,46 milioni) alle altre attività del gruppo, ed in particolare ai servizi di engineering (0,1 milioni) ed alla vendita di energia (0,3 milioni).

Proporzionale alla crescita del valore della produzione, l’Ebitda si fissa a 2,6 milioni 19%, con una marginalità stabile al 46,2%. L’Ebit cifra in 2,1 milioni (+24,5%) dopo ammortamenti e accantonamenti invariati a 0,5 milioni.

Spesati oneri finanziari netti per 0,3 milioni (0,2 milioni al 30/6/19) e imposte per 246 mila euro (186 mila euro a fine giugno 19), il risultato netto di pertinenza si porta a 1,4 milioni, in crescita rispetto a 1,1 milioni del primo semestre 2019.

Nel 2019 il gruppo ha consuntivato un valore della produzione salito a 9,4 milioni (+41%), sostenuto dall’accelerazione del mercato italiano e dalla costante domanda del mercato statunitense. In particolare il 71,5% del VdP, pari a 6,5 milioni, è attribuibile al business development e il 12,4% (1,1 milioni) alla vendita di energia. Il risultato include inoltre il margine generato dalla vendita di due impianti fotovoltaici della controllata Zaon per 1 milione.

L’Ebitda si eleva a 4,2 milioni (+41,4%), nonostante i maggiori costi operativi (+23% a 4 milioni) e del personale (+48% a 1,2 milioni), grazie alla marginalità generata dal business statunitense e dal mercato domestico. Mercato quest’ultimo in forte ripresa rispetto agli anni precedenti a seguito del raggiungimento della “grid parity”.

L’Ebit si porta a 3 milioni circa (+96%) in presenza dei minori ammortamenti, accantonamenti e svalutazioni (-17% a 1,2 milioni), il cui calo è principalmente attribuibile alla cessione di due impianti fotovoltaici da parte di Zaon.

La gestione finanziaria assorbe oneri netti pari a 1 milione circa (0,6 milioni nel 2018), mentre le imposte ulteriori 0,2 milioni, non impedendo comunque all’utile netto di competenza di portarsi a 1,7 milioni, dai 0,85 milioni di un anno prima.

Breakdown ricavi

La disanima del valore della produzione per area geografica mostra una crescita dell’incidenza dell’Italia al 69% del totale, rispetto al 44% del 30 giugno 2019 e al 59% di fine 2019. La recente ripresa del mercato italiano ha infatti modificato l’incidenza, in passato protesa verso l’estero. Il neonato mercato delle “Community Solar” negli Usa dovrebbe in futuro riequilibrare la ripartizione. Rimane ancora in fase iniziale il neonato mercato colombiano, caratterizzato da operatori prettamente locali, prezzi ancora contenuti e costi di sviluppo similari al mercato cileno.

Mercato quest’ultimo che continua ad essere penalizzato dalle turbolenze sociali del paese, ma anche dal cambio del codice di rete locale che ha bloccato i processi di connessione per parecchi mesi. La norma di riferimento è stata recentemente definita permettendo al gruppo di vendere entro il 2022 i progetti attualmente in sviluppo.

Stato Patrimoniale

L’indebitamento finanziario netto, in particolare nel 2019 segna una lieve riduzione a seguito della cessione di 2 impianti fotovoltaici della controllata Zaon. La cessione ha permesso di chiudere i relativi debiti bancari e la liquidità residua è stata rinvestita nella attività di Development al fine di aumentare i MWp in sviluppo per soddisfare le crescenti richieste nei mercati di riferimento. Salito invece a 7,9 milioni a fine giugno 2020.

Nel periodo è progressivamente aumento il patrimonio netto in virtù del risultato netto conseguito.

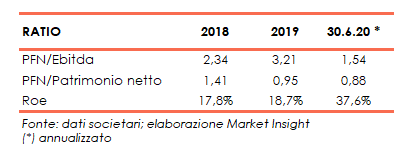

Ratio

Il gruppo presenta un progressivo miglioramento della struttura finanziaria sia con riferimento alla capacità di ripagamento del debito, sia al grado di copertura dell’indebitamento, nel 2019 pari rispettivamente a 1,48x (2,34x nel 2018) e a 0,84x (1,31x nel 2018); pari a 1,54x il dato annualizzato a fine giugno 2020.

Di ottimo livello anche il ritorno per gli azionisti, con il Roe 2019 aumentato al 24,4%, per effetto dell’aumento del risultato conseguito nell’anno, rispetto al 17,8% di fine 2018; pari al 37,6% il Roe annualizzato al 30 giugno 2020.

Outlook

Proseguendo lungo il percorso di crescita già intrapreso e in coerenza con l’obiettivo di sviluppare nuovi mercati, il Gruppo sta negoziando accordi di partnership relativi alla fase di early stage del primo di tali nuovi mercati.

Riteniamo, spiega l’organo amministrativo “che il gruppo entro fine anno riuscirà ad ottenute le prime autorizzazioni per i progetti della nuova pipeline sul mercato italiano, nonché a procedere nella conclusione dei procedimenti autorizzativi per i primi progetti delle pipeline previste nello stato del Maine (US), sul mercato statunitense.

Tuttavia eventuali variazioni potrebbero derivare dall’evoluzione della situazione Covid-19 nel periodo autunnale nei paesi dove il Gruppo opera.

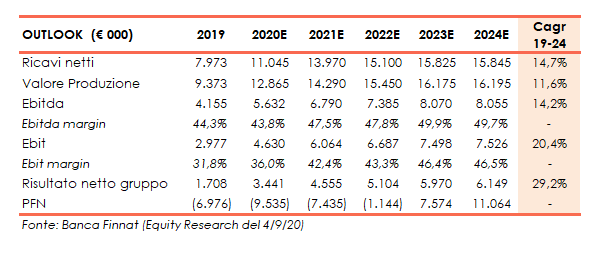

Banca Finnat nello studio del 4 settembre, ha spiegato che, nonostante la generalizzata ridotta capacità produttiva dei settori industriali, Renergetica ha proseguito con i propri progetti in quanto la domanda per impianti rinnovabili non appare aver subito rallentamenti.

Pertanto, gli analisti nel periodo 2019-2024 confermano la stima del Cagr dei ricavi al 14,7% grazie ad un sostenuto incremento previsto per il “core business” development (+19%).

Sul fronte dei margini, nonostante i costi anticipati per lo sviluppo dei progetti, l’Ebitda dovrebbe riuscire a mantenere un Cagr del 14,26% (da 5,6 milioni previsti nel 2020 a 8 milioni del 2024), con una redditività (calcolata sul Vdp) in crescita dal 43,8% attesa nel 2020 al 49,7% a fine 2024.

I minori ammortamenti dovuti, sia alla dismissione dei due impianti nel 2019 sia all’attesa cessione dei rimanenti due impianti nell’esercizio corrente, dovrebbero consentire all’Ebit di raggiungere nel 2020 4,6 milioni per salire a 7,5 milioni nel 2024, con un Cagr confermato al 20,4%. In aumento il Ros dal 36% del 2020 al 46,5% previsto a fine 2024.

Il risultato netto di competenza, è stimato a 3,4 milioni nel 2020, per salire a 6,1 milioni nel 2024, con una crescita media annua nel periodo pari al 29,2%.

Sul fronte patrimoniale gli analisti, in considerazione dell’emissione del bond da 12 milioni, stimano un indebitamento netto 2020 a 9,5 milioni (circa 7 milioni nel 2019), ma la forte generazione di cassa attesa dovrebbe consentire l’inversione di segno della posizione finanziaria netta, con liquidità pari a 7,6 milioni nel 2023 e a 11 milioni a fine 2024.

Sul fronte patrimoniale gli analisti, in considerazione dell’emissione del bond da 12 milioni, stimano un indebitamento netto 2020 a 9,5 milioni (circa 7 milioni nel 2019), ma la forte generazione di cassa attesa dovrebbe consentire l’inversione di segno della posizione finanziaria netta, con liquidità pari a 7,6 milioni nel 2023 e a 11 milioni a fine 2024.

Borsa

Nei primi mesi del 2020, i corsi azionari di Renergetica hanno manifestato un trend in crescita, interrotto in concomitanza del crollo delle borse connesso all’epidemia da Covid-19, con il prezzo ha che ha toccato il minimo del periodo a 2,5 euro il 12 marzo. In seguito il titolo ha reagito con vigore toccando il massimo storico a 4,88 euro il 18 agosto.

L’azione, che oggi viaggia in area 4,6 euro, da inizio anno ha guadagnato il 41,2%, in netta controtendenza rispetto al Ftse Aim Italia che nel pari periodo ha perso il 15,3%.