nel 1H25")

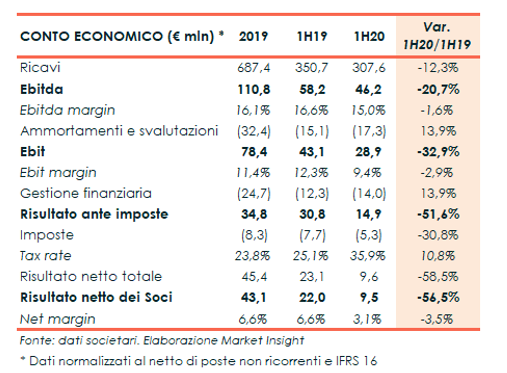

Crollano i principali indicatori economici di metà 2020, fortemente penalizzati dagli effetti del Covid-19 a livello mondiale. I ricavi consolidati sono diminuiti a 307,6 milioni (-12,3%), risentendo in particolare della contrazione dei prodotti scuola e ufficio, e la marginalità operativa scende al 15% (16,6% nel giugno 2019), mentre l’utile netto è crollato a 9,5 milioni dai 22 milioni di un anno prima. Nel contempo i debiti netti salgono a 611,3 milioni dai 498,2 milioni di fine 2019. Il management si attende un moderato miglioramento nel prosieguo dell’anno e, nonostante l’atteso calo di giro d’affari e margini, afferma che “il Covid-19 ha solo rallentato ma non cambiato i piani e la strategia di sviluppo”.

Modello di Business

Nata a Firenze nel 1920, Fila (Fabbrica Italiana Lapis e Affini) produce e commercializza prodotti per l’espressione creativa, realizzando articoli per colorare, disegnare, modellare, scrivere e dipingere, quali pastelli in legno, pastelli a cera, paste da modellare, gessetti, colori ad olio, acrilico, acquerello, tempera e carta, sia per le belle arti che per la scuola ed il tempo libero. Ad oggi, la società, presente in oltre 150 paesi in 5 continenti, è attiva con 22 stabilimenti produttivi (due dei quali in Italia) e 35 filiali nel mondo.

Il business è suddiviso nelle linee School & Office, Fine Arts, Hobby & Digital (belle arti) e in via residuale Industrial.

Fila presenta un portafoglio di oltre 25 brand iconici, rappresentativi dei marchi più prestigiosi legati alla scuola, all’arte e all’espressione creativa tra i quali Giotto, Tratto, Das, Didò, Pongo, Lyra, Doms, Maimeri, Daler-Rowney, Canson, Princeton, Strathmore ed Arches.

Ultimi Avvenimenti

A inizio marzo la controllata francese ha acquisito il ramo d’azienda specializzato nella produzione di carte premium per artisti (fine art) operante attraverso il marchio Arches, fino ad allora gestito dal Gruppo AhlstromMunksjö, che nel periodo marzo-giugno ha generato ricavi per circa 1,9 milioni. Il costo complessivo dell’operazione è stato pari a oltre 43 milioni.

Conto Economico

La società ha fornito i dati normalizzati che escludono gli effetti dell’applicazione dell’IFRS 16 e gli oneri non ricorrenti pari a circa 7,7 milioni, riguardanti principalmente l’acquisto del ramo d’azienda Arches (4,5 milioni) e i costi sostenuti per fronteggiare il Covid-19 (2 milioni).

Premesso ciò, il gruppo chiude il primo semestre 2020 con ricavi in calo del 12% a 307,6 milioni per gli effetti causati dalla pandemia e del conseguente lockdown e smart working. Al netto dell’effetto cambi e M&A, relativo all’acquisizione del ramo d’azienda Arches (marzo 2020) e alla cessione del business Superior (ottobre 2019), la diminuzione è pari all’11,8%. La crescita organica della linea Fine Art (+4,2%), realizzata prevalentemente in Nord America, è stata totalmente assorbita dal calo dei prodotti scuola e ufficio (-18%), che ha interessato tutte le altre aree geografiche in particolare l’India.

In misura più che proporzionale l’Ebitda è diminuito del 21% a 46,2 milioni, con una marginalità al 15% dal 16,6% di fine giugno 2019, escludendo l’effetto IFRS 16 +6,7 milioni (+6,3 milioni nel 2019) e oneri non ricorrenti per 7,7 milioni (4,6 milioni nel 2019) riguardanti principalmente l’acquisto del ramo d’azienda Arches (4,5 milioni) e i costi sostenuti per fronteggiare il Covid-19 (2 milioni); -24,6% a 45,2 milioni l’Ebitda reported.

L’Ebit normalizzato cifra in 28,9 milioni, in calo del 33% penalizzato anche dagli ammortamenti e stanziamenti, aumentati complessivamente a 17,3 milioni (+14%) ed effettuati per fronteggiare il rischio svalutazione crediti a seguito degli effetti del Covid-19;- 43,8% l’Ebit reported.

L’Ebit normalizzato cifra in 28,9 milioni, in calo del 33% penalizzato anche dagli ammortamenti e stanziamenti, aumentati complessivamente a 17,3 milioni (+14%) ed effettuati per fronteggiare il rischio svalutazione crediti a seguito degli effetti del Covid-19;- 43,8% l’Ebit reported.

I conti recepiscono poi oneri finanziari netti saliti a 14 milioni (+14%),essenzialmente per i maggiori oneri finanziari dovuti all’effetto cambi negativo.

Il periodo chiude con un utile netto di competenza normalizzato pari a 9,5 milioni, rispetto ai 22 milioni di un anno prima; -83,6% l’utile netto reported.

Breakdown Ricavi

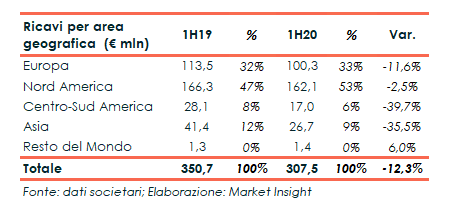

Dalla disanima dell’area strategica d’affari, emerge la crescita del business Fine Art, Hobby & Digital (+5,7% a 96,8 milioni), tuttavia non sufficiente a compensare il calo del 19% a 202 milioni dei prodotti della linea School & Office (66% del totale), in quanto il loro consumo è legato principalmente alla presenza fisica degli alunni nelle scuole e del personale negli uffici.

La contrazione dei consumi manifestata per gli effetti legati alla pandemia Covid-19 è evidente in tutte le aree geografiche di sbocco. Quelle più colpite sono state il Centro-Sud America (-39,7% a 17 milioni) e l’Asia (-35,5% a 26,7 milioni), rispettivamente pari al 6% e 9% del fatturato totale.

Nord America (53% del totale ) ed Europa (33% del totale), principali mercati di sbocco, diminuiscono rispettivamente dell’11,6% a 100,3 milioni e del 2,5% a 162 milioni. Positivo, seppure marginale l’andamento nel Resto del Mondo (+6% a 1,4 milioni).

Stato Patrimoniale

A fine giugno 2020 l’indebitamento finanziario netto è peggiorato a 611,3 milioni, dai 498,2 milioni di fine 2019.

Un andamento riconducibile, oltre all’esborso per l’acquisizione del ramo d’azienda per oltre 43 milioni, all’assorbimento di cassa generato dall’aumento del capitale circolante (+81,6 milioni) e dall’attività di finanziamento, che ha assorbito liquidità per 11,7 milioni, a fronte di 37,3 milioni di flussi di cassa generati dalla gestione.

Il calo del patrimonio netto a 335,4 milioni (357,4 milioni nel 2019) è invece ascrivibile all’aumento della riserva negativa cambi.

Ratio

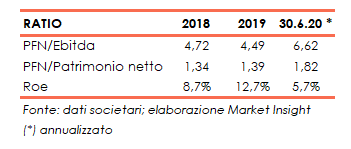

Il gruppo presenta una struttura finanziaria non equilibrata sia per quanto riguarda la capacità prospettica di far fronte al ripagamento del debito, con un PFN/Ebitda particolarmente elevato e pari a 4,5x nel 2019 (6,6x il dato annualizzato a fine giugno 2020), sia se si considera il quoziente di indebitamento pari a 1,39x a fine 2019 e salito ulteriormente a 1,82x a fine giugno 2020.

Permane soddisfacente l’indicatore del ritorno per gli azionisti pari al 12,7% nel 2019 (8,7% nel 2018) e al 5,7% il dato annualizzato di fine giugno 2020.

Strategia

Per il prossimo futuro il board ha affermato “in considerazione degli effetti del Covid-19 e del fatto che l’ultimo Piano Industriale, approvato nel Febbraio 2019, sarà rivisto nei prossimi mesi, la stima dei flussi espliciti è stata sviluppata sulla base dei budget delle singole società rivisti alla luce dell’attuale contesto, mantenendo invariate le previsioni per gli anni successivi”.

Nell’ipotesi della riapertura delle scuole in settembre, l’organo amministrativo” ha previsto per il secondo semestre un trend in moderato miglioramento rispetto al primo. Conseguentemente, il minore fatturato e le possibili tensioni sul capitale circolante netto comporteranno una minore generazione di cassa rispetto al 2019, seppure tali effetti saranno mitigati da azioni intraprese dal management quali, il posticipo di alcuni investimenti non strategici ed il contenimento dei costi fissi. Ad oggi si può affermare che il Covid-19 non abbia fermato e modificato i piani di sviluppo e la strategia del Gruppo, ma che li abbia solamente rallentati”.

Le principali priorità indicate dal management prevedono in particolare la concentrazione sui core business con focus sulla crescita organica, associata al miglioramento dell’efficienza produttiva e distributiva. A ciò si aggiungono le sinergie ed efficienze derivanti dalle acquisizioni. Attività quest’ultima che il gruppo proseguirà monitorando opportunità di M&A principalmente nei mercati strategici.

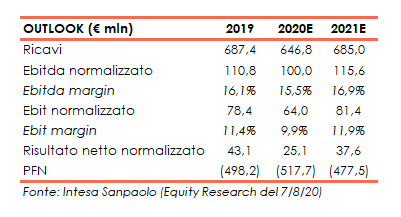

Outlook

Intesa Sanpaolo, nello studio di inizio agosto 2020, ha ridotto le proprie aspettative per l’esercizio in corso e per il 2021 sulla scia del negativo andamento in particolare del secondo trimestre 2020 e in considerazione dell’apertura delle scuole non presumendo, inoltre, future misure di contenimento.

Per fine 2020 e per il 2021, gli analisti prevedono ora un calo dei ricavi rispettivamente a 646,8 milioni (687,4 milioni nel 2019) e a 685 milioni, entrambi in diminuzione del 4,2% rispetto alla precedenti previsioni. Sul fronte dei margini, l’Ebitda dovrebbe diminuire nel 2020 a 100 milioni (110,8 milioni nel 2019), sostanzialmente in linea con le stime precedenti, per portarsi a 115,6 milioni nel 2021 (-4,6% in meno rispetto alle precedenti ipotesi). Sostanzialmente in linea con le precedenti aspettative anche l’Ebit 2020 a 64 milioni (78,4 milioni nel 2019), mentre per fine 2021 è rivisto in calo del 6,5% a 81,4 milioni.

Più deciso il taglio dell’utile netto del gruppo sia per fine 2020 a 25,1 milioni (43 milioni nel 2019), sia per il 2021 a 37,6 milioni (-17%), rispettivamente -8% e -17% rispetto alle precedenti attese.

L’indebitamento finanziario netto, previsto per fine 2020 in aumento a 517,7 milioni (498,2 milioni nel 2019), dovrebbe diminuire a 477,65 milioni nel 2021.

Borsa

Dopo un 2019 in ripresa e il massimo del 2 gennaio a 14,5 euro, l’azione Fila ha iniziato a perdere terreno, accelerando la discesa in febbraio quando le vendite, spinte anche dalla pandemia da Covid-19, hanno portato il prezzo al minimo storico toccato fine marzo a 6,52 euro. Data dalla quale l’azione ha in parte recuperato riportandosi a 9,34 euro il 5 giugno, in seguito il titolo ha ripreso la discesa fino agli attuali 7,4 euro.