nel 1H25")

nel 1H25")

")

")

Powersoft archivia un 2019 in crescita come testimonia lo sviluppo delle vendite (+10% a circa 37 milioni), della marginalità, salita al 17,3% dal 16% del 2018, e dal progresso dell’utile netto a 3 milioni (+19,6%), mentre la generazione di cassa della gestione operativa porta la liquidità finanziaria netta a 11 milioni (8,3 milioni nel 2018). Il futuro tuttavia è ora oscurato dall’emergenza Covid-19 i cui effetti sono difficili da prevedere e non consentono al management di formulare stime per l’intero 2020. La società fiorentina ha dichiarato l’Ad Luca Lastrucci continuerà comunque ad “investire in R&D al fine di ampliare l’offerta di soluzioni tecnologiche e creare nuove linee di prodotti e servizi”.

Modello di Business

Powersoft, leader tecnologico a livello mondiale negli amplificatori compatti energicamente efficienti e di alta potenza per il settore audio professionale, è presente in oltre 80 paesi attraverso una rete capillare di distributori e centri di assistenza tecnica certificati ed autorizzati. La commercializzazione e assistenza tecnica sul mercato statunitense avviene invece attraverso la controllata nordamericana.

Il Gruppo opera nel mercato dell’audio professionale, offrendo quattro specifiche linee di prodotto: moduli di amplificazione, amplificatori da rack per touring e installazioni fisse, trasduttori e unità multimediali.

Fa inoltre parte del gruppo IdeoFarm, un acceleratore d’idee dedicato a supportare nuovi progetti e ha molti ambiti tecnologici d’interesse, tra cui: la meccatronica, l’elettroacustica, i materiali innovativi, i software per sistemi complessi.

Ultimi avvenimenti

Nel 2019 l’azienda di Scandicci ha portato a termine importanti progetti in Italia e all’estero con rilevanti player di mercato. In particolare, si menziona l’accordo strategico per la fornitura di moduli di amplificazione, raggiunto in aprile con Holoplot GmbH, società tedesca leader nel mercato delle tecnologie per sistemi per applicazioni audio professionali.

Il valore totale del progetto è stimabile in oltre 5 milioni la cui fornitura dei prodotti è partita nel 2020. L’intesa si inserisce nell’ambito di un più ampio progetto che prevede lo sviluppo e la produzione di innovativi sistemi audio da proporre in numerosi mercati internazionali. Si tratta di un progetto ambizioso che punta a innovare il mondo della tecnologia audio e delle sue applicazioni.

Nel periodo della pandemia Powersoft ha sviluppato altresì prodotti idonei a supportare il contenimento e monitoraggio del Covid-19. In particolare il dispositivo multimediale DEVA, grazie alla sua tecnologia d’avanguardia e alle sue applicazioni, rappresenta un valido aiuto per privati e PA nella lotta alla diffusione del virus, consentono inoltre l’evoluzione della società verso mercati finora poco esplorati quale quello del Safety & Security e del Conferencing & Educations rivolti ai consumatori Corporate e Residential.

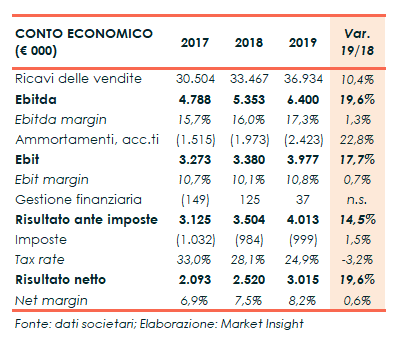

Conto Economico

Prosegue il positivo trend di crescita del gruppo Powersoft con ricavi da vendita saliti a 36,9 milioni (+10,4%), grazie all’andamento favorevole delle vendite in tutti i mercati di riferimento (America, Europa e Asia), sostenuti dallo sviluppo dei volumi e dall’avvio di nuovi progetti.

L’aumento ha riguardato sia il settore degli amplificatori da rack sia dei moduli amplificatori a cui sono interessati i principali costruttori di casse.

La positiva performance si è riflessa più che proporzionalmente sull’Ebitda aumentato di circa il 20% a 6,4 milioni, con un’incidenza sul fatturato salita al 17,3% (16% nel 2018), beneficiando inoltre dell’efficientamento del costo del venduto ma anche del contenimento dei costi pur in presenza dei crescenti investimenti strutturali e organizzativi.

Il gruppo prosegue con gli ingenti investimenti in R&D, a cui nel 2019 ha destinato risorse per circa 3,2 milioni (+23%), con un’incidenza pari all’8,6% dei ricavi delle vendite consolidate.

L’Ebit poi si avvicina a 4 milioni (+18%), con una marginalità al 10,8% dal 10,1% di fine 2018, principalmente per effetto dell’incremento della marginalità operativa, in parte ridotto dall’aumento degli ammortamenti (+23% a 2,4 milioni) a seguito dell’applicazione dell’IFRS 16 che ha inciso per 417 mila euro.

Ininfluente il risultato della gestione finanziaria, mentre le imposte assorbono 1 milione circa, con un tax rate diminuito al 25% dal 28% di fine 2018. Ne consegue un utile netto aumentato del 19,6% a oltre 3 milioni.

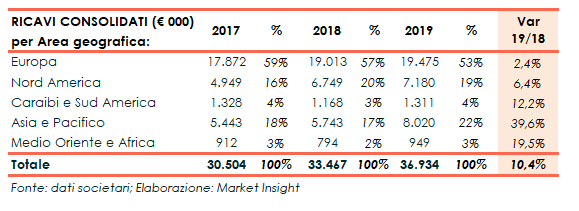

Breakdown Ricavi

Nella passata gestione particolarmente dinamica è risultata l’area Asia e Pacifico che, con un giro d’affari aumentato di circa il 40% a oltre 8 milioni, ha elevato dal 17% al 22% il proprio peso sul totale. Buone anche le performance in termini assoluti di Europa (+2,4% a 19,5 milioni) e Nord America (+6,4% a 7,2 milioni), che rappresentano rispettivamente il 53% e il 19% del totale.

Positivo anche l’apporto di Caraibi e Sud America (+12% a 1,3 milioni) e Medio Oriente e Africa (+19,5% a 949mila euro), seppure con un’incidenza sul totale contenuta rispettivamente al 4% e al 3%.

Stato Patrimoniale

Ulteriormente rafforzata la struttura patrimoniale del gruppo, con un patrimonio netto salito a 9 milioni e liquidità finanziarie nette aumentate a 11 milioni (8,3 milioni del 2018) con un impatto negativo per l’applicazione dell’IFRS 16 pari a 1,7 milioni.

Si segnala che la diminuzione delle disponibilità nel 2018 rispetto al 2017 è imputabile principalmente all’effetto combinato della a distribuzione di dividendi (7 milioni) a favore dei vecchi azionisti (deliberata prima del collocamento), e della liquidità derivante dall’aumento di capitale per 4,9 milioni a servizio della quotazione.

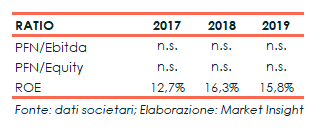

Ratio

Nel triennio, gli indicatori patrimoniali relativi al ripagamento del debito e al grado d’indebitamento, non sono significativi in presenza di una posizione finanziaria netta positiva.

Di buon livello il ritorno per gli azionisti, con un Roe 2019 pari al 15,8%, rispetto al 16,3% del 2018 e al 12,7% di fine 2017.

Outlook

I primi mesi del 2020, ha dichiarato Luca Lastrucci Ad della società, “sono stati in parte influenzati dall’emergenza del coronavirus i cui effetti finali sono difficili da prevedere. La strategia del gruppo rimane comunque focalizzata negli investimenti in R&D al fine di ampliare l’offerta di soluzioni tecnologiche e creare nuove linee di prodotti e servizi, ma anche nell’ottimizzazione dei costi al fine di poter cogliere al meglio gli eventuali futuri segnali di ripresa del nostro mercato di riferimento”.

La strategia futura del gruppo, presentata agli investitori lo scorso 22 luglio, punta a passare da società di prodotti a Solution Provider, concentrandosi sui core business ed espandendosi a nuovi segmenti di mercato come l’Home theatre, il Gaming, ma anche Safety and Security che rappresentano maggiori potenzialità. La nuova strategia prevede inoltre lo sviluppo di nuovi canali di vendita, con focus sull’e-commerce per il B2C e la creazione di un canale di vendita dedicato per i clienti corporate e per il dispositivo DEVA.

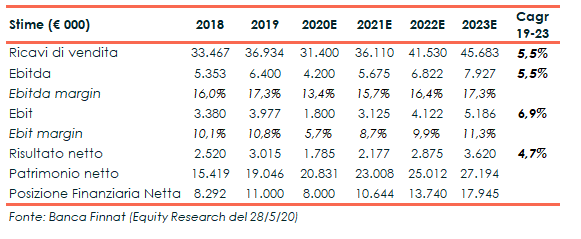

Banca Finnat, Nomad e Specialist, nello studio di fine maggio 2020, ha rivisto le aspettative del gruppo al 2023. Gli analisti stimano un 2020 in frenata, con un calo del fatturato rispetto al 2019 nell’ordine del 15% a 31,4 milioni (-12,5 milioni rispetto alle precedenti stime), in ragione di un atteso slittamento dei ricavi sulle commesse in atto (con contestuali richieste di rimodulazione nei pagamenti), nonché il sostanziale azzeramento degli eventi “live”(30% del fatturato). Il contenimento dei costi operativi implementato dalla società non impediranno la contrazione del 34,4% dell’Ebitda atteso a 4,2 milioni (7,6 milioni precedentemente stimati) con un Ebitda margin in diminuzione dal 17,3% al 13,4%. L’utile netto dovrebbe attestarsi a 1,8 milioni (-40,8% sul 2019), rispetto ai 3,6 milioni precedentemente stimati.

Tuttavia, gli stessi ritengono possibile un recupero nel triennio 2021/2023, ad un cagr (2019/2023) di ricavi ed Ebitda nell’ordine del 5,5%, inferiori rispetto alle precedenti previsioni (cagr 2018/23: 11% e 13%). Nel 2021 i ricavi dovrebbero attestarsi a 36,1 milioni (+15%) e a 45,7 milioni nel 2023, con un Ebitda margin sui livelli del 2019 a fine 2023 pari al 17,3%.

Attesa stabilmente positiva la posizione finanziaria netta, che dovrebbe portarsi dagli 11 milioni del 2019 ai 17,9 milioni a fine 2023, con un patrimonio netto anch’esso in crescita da 19 milioni a 27,2 milioni.

Borsa

Da inizio 2020 il titolo ha manifestato un andamento particolarmente volatile, toccando il massimo del periodo a 5,4 euro il 19 febbraio e il minimo a 3,5 euro a inizio agosto. L’azione oggi viaggia in area 3,8 euro e nel complesso da inizio anno ha perso il 23% rispetto al 16% del Ftse Aim Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Powersoft