, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

Un calo del 27% a 70,8 milioni nei ricavi ed una contrazione del 32,5% a 8,2 milioni dell’Ebitda, mentre l’Ebit si tinge di rosso per 1,6 milioni rispetto all’utile di 3,3 milioni del primo semestre 2019. Sono questi i numeri del gruppo Tesmec, che ha chiuso i conti a giugno con un deficit di 3,9 milioni e un debito salito da 118 milioni di fine 2019 a 143 milioni, con il ratio PFN/Ebitda stimato per fine 2020 a circa 5,4x, a dimostrazione degli effetti del Covid 19. E forse è anche per tutto ciò che il gruppo, per rafforzare la struttura patrimoniale, ha messo in cantiere un aumento di capitale per massimi 35 milioni.

Modello di Business

Nato nel 1951, il gruppo Tesmec progetta, produce e commercializza prodotti speciali e soluzioni integrate per la costruzione, la manutenzione e l’efficientamento di infrastrutture relative al trasporto di energia elettrica, dati e materiali.

La struttura dispone di siti produttivi in Italia (4), Texas, Usa e Francia, oltre a 3 unità di ricerca e sviluppo a Fidenza, Padova e Patrica (Frosinone). Il Gruppo è presente commercialmente a livello globale e può contare su una presenza diretta nei diversi continenti, costituita da società estere e uffici commerciali in Usa, Sud Africa, Russia, Qatar, Cina, Francia, Australia, Nuova Zelanda e Costa d’Avorio.

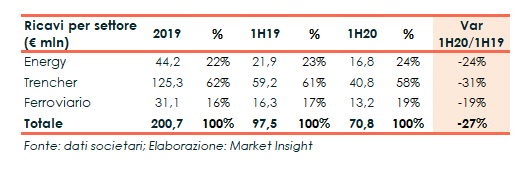

L’attività è articolata in tre principali settori: Energy, Trencher e Ferroviario.

Ultimi Avvenimenti

Si ricorda che a metà maggio 2020, la controllata Tesmec Rail si è aggiudicata provvisoriamente la gara indetta da RFI – Rete Ferroviaria Italiana, per la produzione di veicoli di diagnostica della rete ferroviaria, per circa 50 milioni nel triennio. Il relativo contratto di fornitura sarà sottoscritto solo ad esito della verifica di determinati requisiti e di ulteriori passaggi previsti nella gara.

Conto Economico

Si premette che i risultati del primo semestre 2020 comprendono quelli del Gruppo 4Service, acquisito il 23 aprile, che ha apportato 4,4 milioni di ricavi e 845mila euro di Ebitda, mentre ha assorbito a livello di Ebit e risultato netto rispettivamente 76 mila euro e 208mila euro. L’acquisizione si inserisce in una più ampia strategia volta a concentrare in un’unica organizzazione tutta la gestione del business rental (noleggio trencher).

Il periodo registra ricavi consolidati in calo a 70,8 milioni (-27%), rilevato in tutti e tre i settori a seguito del rallentamento delle attività produttive e commerciali connesse all’emergenza legata al Covid-19 e dal conseguente lockdown. L’attività è poi ripresa a maggio raggiungendo la piena operatività in giugno “ponendo le basi per sostenere il recupero nella seconda parte dell’anno”.

La riduzione del giro d’affari e la conseguente contrazione dei margini a copertura dei costi fissi ha determinato la diminuzione dell’Ebitda a 8,2 milioni (-32,5%). L’Ebitda adjusted segna una contrazione del 26% al netto di proventi netti non ricorrenti rilevati nel primo semestre 2019 per oltre 1 milione e relativi ad un rimborso assicurativo per 1,3 milioni.

L’Ebit si tinge di rosso per 1,6 milioni, (positivo per 3,3 milioni a fine giugno 2019) dopo ammortamenti effettuati nel periodo per 9,7 milioni (+10%). Ulteriori 3,7 milioni (+69%) vengono assorbiti dalla gestione finanziaria il cui peggioramento è principalmente riconducibile al diverso andamento della componente cambi, negativa per oltre 1 milione a fine giugno 2020 e positiva per 337 mila nel pari periodo 2019.

Il semestre chiude con un deficit di 3,9 milioni, contabilizzate imposte positive per 1,4 milioni (negative per 0,5 milioni nel giugno 2019), rispetto all’utile di 0,5 milioni di un anno prima.

A fine giugno 2020 il portafoglio cifra 194,2 milioni, dei quali 68 milioni riferiti al settore Trencher, 77,2 milioni al settore Ferroviario (non includendo l’aggiudicazione provvisoria per circa 50 milioni della gara RFI), e 49 milioni al settore Energy, rispetto ai 181,7 milioni di fine marzo 2020 e a circa 197 milioni del giugno 2019.

Si segnala che in una nota la società ha fornito i risultati economici 2020 proforma, che riflettono retroattivamente (1° gennaio 2020) gli effetti dell’acquisto del Gruppo 4Service, e presentano ricavi pari a 73 milioni, un Ebitda di 9,8 milioni, e un Ebit e risultato netto negativi rispettivamente per 1,4 milioni e 3,6 milioni.

Breakdown Ricavi

Tutti e tre i settori di operatività mostrano una diminuzione. In dettaglio, il settore Trencher (58% del totale), comprensivo dei ricavi dell’attività rental apportata dal Gruppo 4Service dalla data di acquisizione, è diminuito a 40,8 milioni (-31%) condizionato, sin da inizio marzo, dal rallentamento delle attività logistiche e di locazione nonché dai blocchi produttivi e dei trasporti. Tale impatto è stato parzialmente mitigato dalla ripresa a partire dalla seconda parte di maggio.

La diminuzione del 19% a 13,2 milioni del settore Ferroviario (19% del totale) è sostanzialmente attribuibile al rallentamento delle attività ed alla temporanea chiusura dello stabilimento di Monopoli, operatività anche in questo caso rilanciata da maggio.

Per quanto riguarda il settore Energy (24% del totale) i ricavi sono scesi a 16,8 milioni (-24%), ed anche in questo caso per il rallentamento e i blocchi produttivi e dei trasporti. In particolare il segmento Tesatura ha consuntivato ricavi in calo a 13,1 milioni (16,9 milioni a fine giugno 2019) e quello Energy-Automation a 3,7 milioni (5 milioni a fine giugno 2019). Quest’ultimo ha risentito inoltre dello spostamento in luglio di una fatturazione, “non cambiando, pertanto, le prospettive di crescita previste per il segmento”.

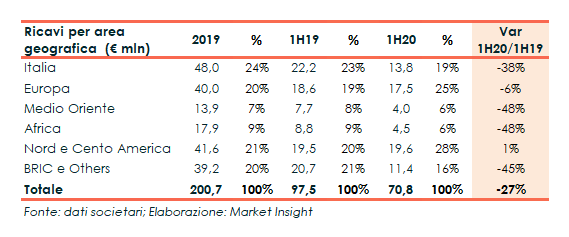

A livello geografico, la contrazione dei ricavi (realizzati per l’81% oltrefrontiera ed in particolare nei paesi extra Ue) ha interessato tutte le aree geografiche, ad eccezione della lieve crescita del Nord e Cento America (+1% a 19,6 milioni). Nel periodo il gruppo ha mantenuto una distribuzione percentuale delle vendite in linea con l’ultimo esercizio, con focus in Italia, Europa e Nord America.

Stato Patrimoniale

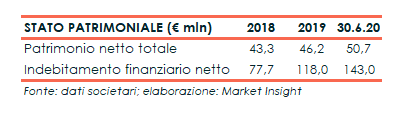

L’indebitamento finanziario netto a fine giugno 2020 aumenta a 143 milioni, rispetto ai 118 milioni di fine 2019. La variazione deriva dalla situazione pandemica e dall’incremento del capitale circolante netto (passato da 73 milioni di fine 2019 a 83 milioni) a sostegno della crescita del secondo semestre dell’anno.

Il debito netto netto comprende circa 23,8 milioni (19,5 milioni a fine 2019) connessi all’applicazione dell’IFRS 16, di cui 4,5 dal Gruppo 4service acquisito in aprile e 10,5 milioni di debiti verso soci. L’applicazione dell’IFRS 16 ha determinato anche la sensibile variazione dell’indebitamento tra 2018 e 2019.

Ratio

Il gruppo presenta una struttura patrimoniale debole sia con riferimento alla capacità di ripagamento del debito, sia al grado di copertura dell’indebitamento, con valori 2019 pari rispettivamente a 4,3x (4,11x nel 2018) e a 2,56x (1,79x nel 2018). I medesimi indicatori annualizzati a fine giugno 2020 sono pari a 8,8x e 2,8x. Al fine, tra l’altro, di rafforzare la struttura patrimoniale è previsto un aumento di capitale da massimi 35 milioni entro fine 2020.

Discontinuo il ritorno per gli azionisti, con il Roe 2018 allo 0,1% e 2019 al 6,5% per effetto dell’andamento del risultato conseguito nel periodo; non significativo l’indicatore al 30 giugno 2020 in presenza di un risultato negativo.

Piano Industriale 2020-2023

A inizio settembre l’organo amministrativo ha approvato il piano industriale 2020-2023 che prevede il consolidamento della posizione di solution provider nelle tre aree di business (Trencher, Energy e Rail), sfruttando i trend della transizione energetica, della digitalizzazione e della sostenibilità.

Il piano prevede al 2023 una crescita dei ricavi intorno al 40% rispetto al 2019 proforma (199,6 milioni) e un deciso incremento della marginalità, grazie al contributo di tutte le aree di business. Stimata, inoltre, una significativa generazione di cassa e una riduzione dell’indebitamento finanziario netto.

Al fine di cogliere ulteriori opportunità di crescita che il mercato presenta nei segmenti di riferimento, e rafforzare la struttura patrimoniale, è previsto per fine 2020 un aumento di capitale sociale per massimi 35 milioni.

Le linee guida del piano sono sintetizzabili:

- nell’evoluzione del modello di business, sviluppando e valorizzando un portafoglio di aree di attività e consolidando le aree in cui i ricavi sono maggiormente prevedibili;

- nella trasformazione da fornitore di prodotti e servizi a solution provider e system integrator in grado di fornire soluzioni innovative e flessibili ai mercati di riferimento;

- nella finalizzazione del ciclo di investimenti avviato negli anni precedenti e destinato al consolidamento dei business più recentemente sviluppati, all’innovazione e completamento del sistema di offerta e della gamma prodotti nelle varie aree di attività e alla digitalizzazione e automazione dei prodotti

Outlook

Così come indicato nel piano industriale al 2023, il fatturato a fine 2020 è stimato in calo a 170 milioni (rispetto ai 199,6 milioni del 2019 proforma), mentre il management si attende una ripresa a partire dal 2021 fino a raggiungere 275-290 milioni a fine piano, con un cagr 2019-2023 del 8,5% -10%.

L’Ebitda, atteso a circa 22-24 milioni nel 2020 dai 30 milioni proforma del 2019, dovrebbe portarsi a 53-58 milioni nel 2023, con un Cagr del 17%-18%, grazie al miglioramento del mix di prodotto e al positivo effetto di nuove attività a margini più elevati come noleggio e soluzioni hi-tech.

Sul fronte patrimoniale, la generazione di cassa attesa favorirà la riduzione dell’indebitamento finanziario netto e il conseguente miglioramento della struttura finanziaria del gruppo, con l’indicatore del ripagamento del debito atteso in riduzione a 1,5x nel 2023, dal 5,4x stimato per fine 2020.

Borsa

Dopo un inizio 2020 sostanzialmente stabile in area 0,4 euro, l’azione Tesmec ha subito una drastica caduta dimezzando il prezzo a 0,2 euro a metà marzo, in concomitanza con lo shock delle borse causato dal nuovo coronavirus. Data dalla quale il titolo ha evidenziato un andamento altalenante e un elevato volume di scambi, rimanendo comunque sempre sotto quota 0,3 euro.

I titolo, che oggi viaggia in area 0,2 euro, da inizio anno ha evidenziato una perdita secca del 50% rispetto al -1% dell’Indice Ftse Star.