")

resta prudente con gli altri eurolistini")

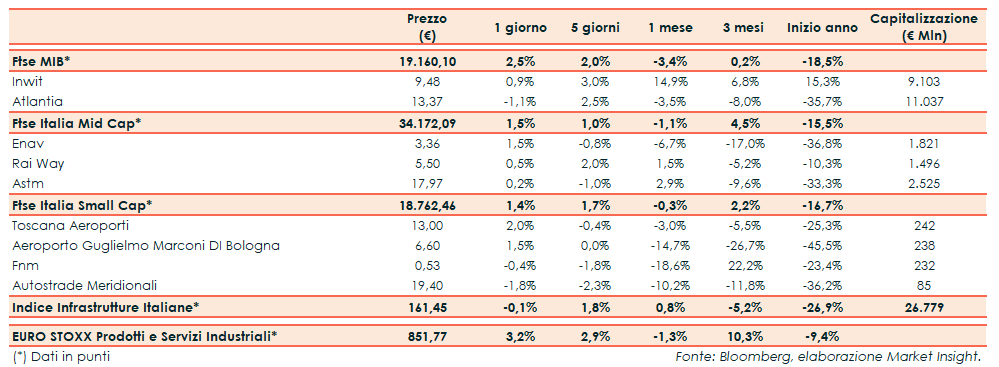

Ieri l’indice Infrastrutture Italiane ha ceduto lo 0,1%; sottoperformando al tempo stesso il corrispondente indice settoriale europeo (+3,2%) e il principale indice di Milano (+2,5%).

A sostenere il sentiment hanno contribuito alcuni dati positivi cinesi, che hanno evidenziato una crescita dei profitti delle società industriali per il quarto mese consecutivo in agosto. Focus anche sulle parole del presidente della Bce, Christine Lagarde, al Parlamento europeo. Il numero uno dell’Eurotower ha ribadito che persistono rischi di peggioramento dell’economia a causa della crisi sanitaria, ma l’istituto di Francoforte resta pronto ad aggiustare tutti gli strumenti a disposizione per centrare il target di inflazione. Da monitorare anche la ripresa dei colloqui fra UE e Regno Unito sulla Brexit. Sullo sfondo restano le preoccupazioni legate alla seconda ondata della pandemia, che rischia di compromettere la ripresa economia, oltre alle tensioni Usa-Cina sulla questione TikTok. Dinamiche che stanno spingendo l’azionario a chiudere settembre con il primo calo mensile da marzo.

Seduta in frazionale rialzo per Inwit (+0,9%) che da inizio anno evidenzia un rialzo del 15,3%.

Atlantia (-1,1%). I cda di Autostrade per l’Italia e della controllante Atlantia si riuniranno in gioranata. A riportarlo sono fonti di stampa, secondo cui i board saranno chiamati a deliberare sulla risposta da inviare entro il 30 settembre al governo sul futuro di Aspi.

Nel frattempo si segnala l’interesse di Toto Holding per la quota dell’88% di Autostrade per l’Italia in mano ad Atlantia.

Tra le Mid Cap, Enav ha guadagnato l’1,5%, superando Rai Way (+0,5%) e Astm (+0,2%).