")

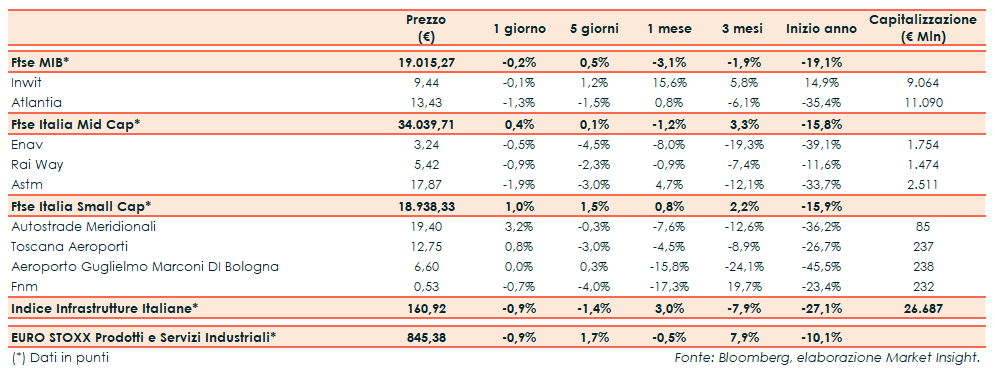

Ieri l’indice Infrastrutture Italiane (-0,9%) ha registrato una performance in linea con il corrispondente indice settoriale europeo (-0,9%) ma inferiore al principale indice di Milano (-0,2%).

Il faccia a faccia tra i due candidati alla Casa Bianca non ha scaldato gli animi degli operatori, in attesa di sviluppi sul nuovo pacchetto di aiuti all’economia. La seduta è stata inoltre fitta di dati macro, tra cui quelli cinesi sull’attività manifatturiera che hanno confermato il rimbalzo evidenziato ad agosto dopo la pausa di luglio. Bene i numeri Adp sull’occupazione statunitense nel settore privato, che ha superato le attese degli analisti con un incremento di 749 mila unità (consensus 650 mila) contro 481 mila del mese precedente. Lievemente migliore delle attese anche la lettura finale del Pil Usa del secondo trimestre, che ha evidenziato comunque un crollo del 31,4%.

Tornando ai titoli del settore, poco mossa Inwit (-0,1%).

Il Cda di Atlantia (-1,3%) ha deliberato di inviare una lettera di risposta alla comunicazione ricevuta dal Governo lo scorso 23 settembre. Nella missiva, Atlantia ribadisce la disponibilità alla cessione della controllata ASPI, come riportato nella stessa lettera del 14 luglio, attraverso “un’operazione di mercato, a garanzia di tutti gli stakeholder di Atlantia e di ASPI, inclusi gli investitori retail e istituzionali, nazionali e internazionali”. È di tutta evidenza, tuttavia, che la cessione potrà essere conclusa a reali condizioni di mercato solo a valle della formalizzazione di un accordo transattivo tra ASPI e il Ministero delle Infrastrutture e Trasporti, nonché dal raggiungimento di un’intesa sul quadro regolatorio e tariffario, presupposto indispensabile per la bancabilità degli investimenti oltre che per l’attrattività nel lungo termine di ASPI per gli investitori.

Performance positiva anche per Autostrade Meridionali (+3,2%), in vetta al settore.