")

")

")

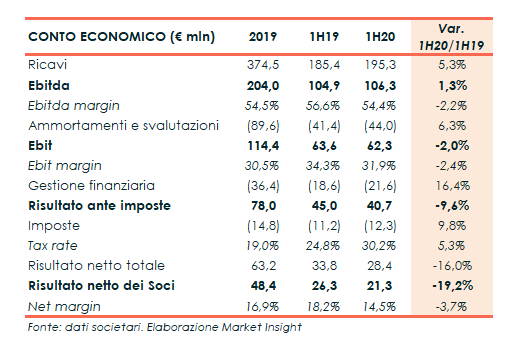

I dati a giugno 2020 di Falck Renewables mettono in luce un calo del 19% a 21 milioni dell’utile, mentre la capacità installata aumenta dell’11% a 1.096,3 MW e la produzione cresce del 24% a 1.464 GWh. Performance non riprodotte a livello di ricavi ed Ebitda, che salgono rispettivamente del 5,3% a 195 milioni e dell’1,3% a 106 milioni, mentre l’Ebit flette del 2% a 62,3 milioni. Andamento originato dalla riduzione della domanda e dei prezzi del mercato forward per gli effetti Covid-19, che oltretutto hanno portato il management a rivedere al ribasso la guidance per l’intero anno, con un Ebitda atteso tra 194-198 milioni e l’utile netto tra 34-36 milioni.

Modello di Business

L’attività del gruppo Falck Renewables è concentrata nel settore della produzione di energia elettrica da fonti rinnovabili tramite impianti eolici, fotovoltaici, WtE e a biomasse, nella fornitura di servizi di gestione degli impianti per la produzione di energia rinnovabile e nello sviluppo e vendita di impianti anche a terzi. Offre consulenza tecnica per l’energia rinnovabile e nella gestione di asset di terzi fornendo servizi a clienti per una capacità installata complessiva di circa 2.800 MW.

Il gruppo, che a fine giugno 2020 presenta una capacita installata pari a 1.096 MW (1.086,3 MW a fine 2019), opera essenzialmente in Italia, Regno Unito, Stati Uniti, Spagna, Francia, Norvegia e Svezia.

Ultimi Avvenimenti

A metà settembre Falck Renewables ha collocato il primo equity-linked green per 200 milioni con scadenza al 2025, che apre il mercato italiano equity-linked al green financing. I proventi netti saranno utilizzati per finanziare e/o rifinanziare, in tutto o in parte, asset di energia rinnovabile nuovi o esistenti con un conseguente notevole impatto ambientale.

Le obbligazioni saranno convertibili in azioni ordinarie subordinatamente all’approvazione da parte dell’assemblea straordinaria (convocata entro il 31 marzo 2021) di un aumento di capitale da riservare al servizio della conversione. Il prezzo di conversione sarà pari a 7,22 euro per ogni Azione Ordinaria, con un premio del 35% superiore al Reference Share Price di 5,35 euro, che è pari al prezzo di collocamento di un’Azione Ordinaria nel contesto del Concurrent Delta Placement.

Il 27 agosto Falck Renewables ed Eni New Energy Us, attraverso Novis Renewables Holdings (partecipata rispettivamente al 51% e 49%), hanno siglato un accordo con Building Energy per l’acquisizione di Building Energy Holdings Us (Behus). L’attività di quest’ultima comprende 62 megawatt di progetti eolici e solari in esercizio e una pipeline di progetti eolici in sviluppo fino a 160 MW negli Stati Uniti.

Toni Volpe, Ceo di Falck Renewables, ha commentato “Behus, prima operazione della partnership strategica con Eni perfezionata nel marzo 2020, si inserisce perfettamente nel piano industriale congiunto, contribuendo agli obiettivi di crescita sostenibile di entrambi i partner. Stiamo inoltre incrementando il nostro portafoglio Usa con progetti eolici on-shore, sia in esercizio sia in fase di sviluppo, rafforzando il nostro team di development e operations”.

L’intesa segue di pochi giorni la firma di un Corporate Power Purchase Agreement Virtuale di 10 anni per il parco eolico in costrizione in Svezia e atteso in funzione entro fine 2020. Il contratto riguarderà circa il 70% dell’elettricità prodotta dal parco e coprirà circa il 39% del fabbisogno energetico degli impianti produttivi di imballaggi per bevande di Ball in Europa, Russia esclusa, a partire dal 2021. Questo Corporate PPA ha spiegato Toni Volpe “rappresenta, inoltre, un importante risultato per la crescita di Falck Renewables in Scandinavia”.

In marzo il board ha presentato il piano industriale con un orizzonte temporale al 2025 che si inserisce, ha sottolineato Toni Volpe “in uno scenario che mette al centro le opportunità della transizione energetica, con tutte le possibilità che questa offre e che siamo pronti a cogliere grazie all’evoluzione del nostro modello di business integrato”. Il gruppo intende raggiungere una capacità installata di circa 1.900 MW a fine 2023 (+70% rispetto a fine 2019) e di circa 2.300 MW entro il 2025 (raddoppiato rispetto al 2019). I mercati di riferimento rimangono Nord Europa, Sud Europa, Nord America (Stati Uniti) e Scandinavia e le tecnologie di punta, eolico on-shore, solare fotovoltaico e accumulo elettrico. Nell’arco del Piano, il Gruppo conta di originare e sviluppare circa 2 GW di impianti con entrata in esercizio entro il 2025, corrispondenti a 1,2 GW di capacità installata aggiuntiva e a circa 0,8-1 GW da destinare a ulteriore espansione o alla vendita a terzi. In questa direzione, la società “sta valutando alcuni dossier di investimento nelle aree geografiche di interesse comprese nel Piano”.

Conto Economico

Nel primo semestre 2020 i ricavi consolidati sono saliti a 195,3 milioni (+5,3% rispetto a fine giugno 2019), 3,1 milioni dei quali realizzati dai 5 parchi eolici francesi (acquisiti a marzo 2019) con una capacità di rete pari a 56 MW. “L’incremento della produzione nel Regno Unito e Francia, unitamente alla crescita del numero di impianti in esercizio, ha più che compensato la minor produzione in Italia e Spagna nonché la contrazione dei prezzi di cessione dell’energia elettrica eolica, comprensiva della componente incentivante, registrata in Italia (-6%), nel Regno Unito (-11%) e Spagna (-31%)”. Nel complesso le tecnologie del gruppo hanno prodotto 1.464 GWh, in crescita del 24% rispetto al pari periodo 2019, grazie all’impulso del settore Eolico, cresciuto da 982 a 1.275 GWh (+30%).

Meno che proporzionale la crescita dell’Ebitda a 106,3 milioni (+1,3%) sostenuto, a fronte di una diminuzione dei prezzi di energia elettrica, dalle migliori produzioni, dalla crescita di perimetro e da altri proventi. Questi ultimi comprensivi di 4 milioni di plusvalenza realizzata con la cessione del 50% di Novis Renewables (controllo congiunto) a Eni New Energy US. L’Ebitda cifra in 107,9 milioni al netto di 1,7 milioni di costi “one-off”, connessi al Long Term Incentive Plan 2017-19 e a spese sostenute a sostegno dell’emergenza Covid-19.

Arretra l’Ebit a 62,3 milioni (-2%) per i maggiori ammortamenti legati all’incremento della capacità installata; 64 milioni senza considerare gli effetti “one-off”.

La gestione finanziaria assorbe 21,6 milioni (+16%), mentre le imposte 12,3 milioni (+10%), appesantite anche dall’adeguamento delle imposte differite nel Regno Unito per 2,7 milioni, con un tax rate salito dal 24,8% di fine giugno 2019 al 30,2%.

Ne deriva un utile netto di pertinenza diminuito a 21,3 milioni (-19%); 24,3 milioni al netto dei “one-off” operativi e quelli relativi all’adeguamento delle imposte nel Regno Unito.

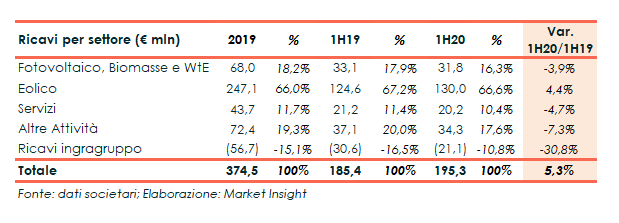

Breakdown Ricavi

Il settore Eolico registra ricavi saliti a 130 milioni (+4,4%), grazie all’entrata in esercizio dei parchi in Norvegia e Svezia e dell’impianto spagnolo de Castilla, nonché per la produzione di energia dei 5 parchi francesi per l’intero periodo. L’ottima ventosità nel Regno Unito e in Francia ha più che compensato la minore produzione in Italia e in Spagna e la diminuzione dei prezzi di cessione dell’energia. I GWh prodotti dal settore sono stati pari a 1.275 rispetto ai 982 del primo semestre 2019 (+30%).

Il calo del settore Fotovoltaico, Biomasse e WtE (-3,9% a 31,8 milioni), principalmente per la fermata programmata dell’impianto di Biomasse di Rende e al conseguente calo della produzione (-20% rispetto al periodo precedente). Tale effetto è stato solo in parte compensato da prezzi di smaltimento e trattamento dei rifiuti dell’impianto Waste to Energy di Trezzo sull’Adda e dal positivo contributo degli impianti fotovoltaici negli Stati Uniti (produzione +7% a/a) anche grazie all’entrata in esercizio del sistema di storage presso l’impianto di Middleton e a un positivo effetto cambio (+2,5%).

In diminuzione del 4,7% a 20,2 milioni anche l’apporto del settore Servizi, a causa di minori attività intercompany e del rallentamento delle attività della controllata Energy Team a seguito del periodo di lockdown.

I ricavi generati dalle altre attività pari a 34,3 milioni presentano una riduzione del 7,3% principalmente per i minori volumi gestiti relativamente agli impianti del Gruppo, in parte compensati da quelli, per la medesima attività, da gestione per conto terzi.

Stato Patrimoniale

L’indebitamento finanziario netto, comprensivo del fair value dei derivati, è diminuito a 692,5 milioni, dai 720,8 milioni di fine 2019. Il miglioramento è sostanzialmente attribuibile alla cessione degli asset negli Usa, che ha apportato 55,6 milioni, a cui si aggiunge la generazione di cassa operativa (43,3 milioni), in presenza, in particolare, di investimenti negli impianti in costruzione per 63 milioni e del pagamento di dividendi per circa 22,2 milioni. La posizione finanziaria netta ha inoltre beneficiato della svalutazione della sterlina rispetto all’euro per 23,6 milioni.

Gli investimenti sostenuti nel periodo hanno riguardato principalmente la costruzione dei parchi eolici in Svezia (48,6 milioni), Norvegia (1,9 milioni) e Spagna (1,9 milioni).

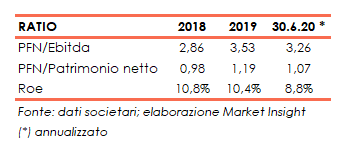

Ratio

A seguito degli importanti investimenti, tipici del business, il gruppo presenta livelli di debito rilevanti che si riflettono sui principali ratio.

L’indicatore della capacità di rimborso del debito nel 2019 è pari a 3,53 (2,86x nel 2018) e il quoziente di indebitamento si colloca a 1,19x (0,98x nel 2018). Nel primo semestre 2020 entrambe gli indicatori, si attestano rispettivamente a 3,26x (annualizzato) e 1,07x.

Di buon livello, seppure in diminuzione, il ritorno per gli azionisti con il Roe pari al 10,8% nel 2018 e al 10,4% del 2019 (8,8% il dato al 30 giugno 2020 annualizzato).

Outlook

La pandemia da Covid-19, sebbene non ha avuto impatti significativi nella prima metà del 2020, “ha determinato alcuni effetti negativi sulle attività del gruppo principalmente riconducibili alla contrazione dei prezzi di vendita dell’energia prodotta, ma anche ad una diminuzione della domanda elettrica e della liquidità nei mercati, quale effetto principale del lockdown. Temporanea contrazione anche dei servizi presso gli impianti dei clienti”.

In ragione dei risultati semestrali, a cui si aggiungono i riferimenti dei prezzi di mercato forward e delle stime effettuate sugli impatti del Covid-19, il management ha rivisto la guidance 2020:

- Ebitda: da 196-202 milioni a 194-198 milioni;

- Risultato Netto di Gruppo: da 40-42 milioni a 34-36 milioni, comprensivo del one-off relativo alle imposte differite nel Regno Unito per 1,7 milioni;

- Posizione Finanziaria Netta (incluso fair value dei derivati): in calo a 740 milioni, rispetto al range 775-785 milioni.

Il 2020 beneficerà, ha spiegato il bord “dell’entrata in esercizio degli impianti eolici di Aliden (Svezia), Hennøy (Norvegia) e Carrecastro (Spagna) per un totale di 106,8 MW, ma anche della produzione dei 5 parchi eolici in esercizio in Francia per una capacità di rete complessiva di 56 MW per l’intero anno, che hanno apportato un contributo importante già nel primo semestre 2020”.

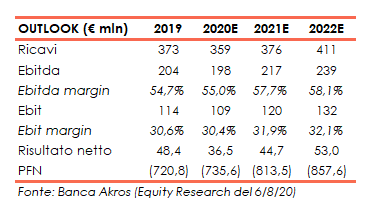

Lo Specialist Banca Akros, nello studio di inizio agosto 2020, ha rivisto le proprie aspettative allineandole alla fascia alta della nuova guidance del management.

Gli analisti stimano un calo per l’esercizio in corso e una ripresa nel biennio successivo. Per il 2020 i ricavi sono attesi a 359 milioni (-3,7% su fine 2019), con un calo proporzionale dell’Ebitda a 198 milioni (-3%), mentre il risultato netto è atteso a 36,5 milioni (-24,6% rispetto al 2019).

Banca Akros prevede una ripresa di fatturato e margini nel biennio 2021-2022, con ricavi in crescita del 4,7%% su fine 2020 a 376 milioni, per salire ulteriormente a 411 milioni nel 2022 (+9,2% sul 2021), mentre l’Ebitda è atteso nel 2021 a 217 milioni (+9,8% sul 2020) e a 239 milioni nel 2022 (+10,1% sul 2021). La bottom line nel 2021 dovrebbe raggiungere 44,7 milioni, con un progresso del 22% rispetto a fine 2020, per portarsi a 53 milioni a fine 2022 (+19% su fine 2021).

Borsa

I corsi azionari di Falck Renewables nei primi due mesi del 2020 hanno manifestato un trend in crescita, toccando il prezzo massimo a 6,19 euro il 19 febbraio, subendo poi una violenta correzione in coincidenza del progressivo diffondersi dell’emergenza Covid-19, scivolando a metà marzo a 3,4 euro. Il titolo ha in seguito reagito con vigore, recuperando quasi interamente il divario rispetto ai massimi di febbraio, risalendo a 5,9 euro a inizio ottobre. Il titolo che oggi viaggia in area 5,3 euro, da inizio anno ha guadagnato il 10,5%, rispetto al +1,3% del Ftse Star.