")

appesantita dalle banche")

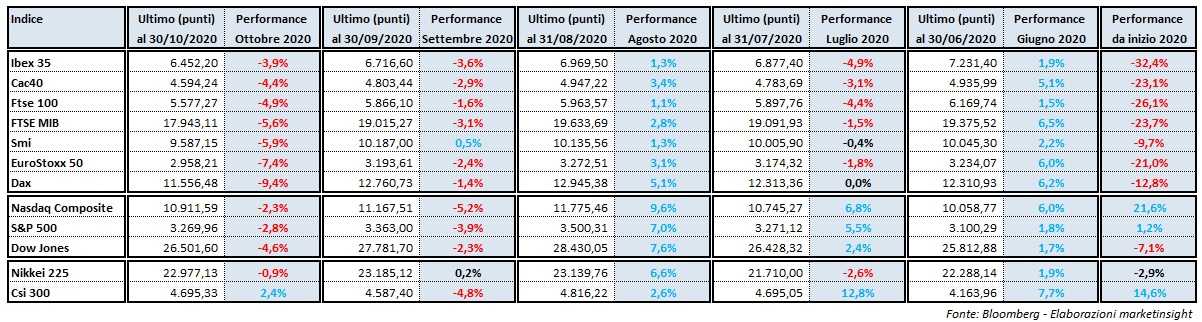

Per il secondo mese consecutivo il saldo mensile di piazza Affari è stato negativo (-5,6%), accelerando così la discesa di settembre. A ottobre il Ftse Mib, insieme agli altri listini europei, ha risentito dell’esplosione dei contagi da Coronavirus in tutto il vecchio Continente e delle conseguenti misure di chiusura di alcune attività economiche in tutti gli Stati europei per contrastare la diffusione dell’epidemia. Il mese scorso la franata delle borse continentali, molto meno pesante rispetto a quella vista lo scorso marzo, non è stata interrotta né dalla pubblicazione dei dati relativi al Prodotto interno lordo nel 3° trimestre del 2020, che su base congiunturale hanno mostrato una crescita a doppia cifra e superiore alle attese, né dalle parole del numero uno della Banca centrale europea, Christine Lagarde, pronunciate al termine della riunione del Consiglio direttivo dell’istituto di Francoforte dello scorso giovedì. Il presidente della Bce ha dichiarato che di fronte all’evidente perdita di slancio dell’economia nell’Eurozona, l’Eurotower ricalibrerà tutti gli strumenti a propria a disposizione nel modo più appropriato, con le ulteriori misure ultra-espansive che saranno annunciate nella riunione del 10 dicembre sulla base delle nuove proiezioni macroeconomiche. Rispetto al top del 19 febbraio a 25.483 punti il Ftse Mib rimane sotto del 29,6 per cento.

A ottobre, il più importante paniere di piazza Affari si è piazzato al quarto posto in Europa in termini di performance, con l’ottimo andamento del comparto salute e benessere (+4,2%) che è stato più che compensato dalle pesanti vendite in tutti gli altri principali settori: assicurativi (-6,1%), industriali (-7,1%), Oil&Gas (-7,7%), utilities (-7,7%) e bancari (-9%). In un contesto europeo di forte risk off, hanno perso meno del principale paniere equity italiano, l’Ibex 35 di Madrid (-3,9%), il Cac40 di Parigi (-4,4%) e il Ftse 100 di Londra (-4,9%), mentre hanno fatto peggio, lo Smi di Zurigo (-5,9%), l’EuroStoxx 50 (-7,4%) e il Dax di Francoforte (-9,4%). A ottobre, sono proseguite le prese di beneficio a Wall Street nell’attesa dell’esito delle elezioni presidenziali di domani negli Stati Uniti. Nel dettaglio, il Nasdaq Composite ha registrato il miglior saldo mensile (-2,3%), seguito dall’S&P 500 (-2,8%) e dal Dow Jones (-4,6%) che ha così testato nella giornata di venerdì la fondamentale media mobile a 200 sedute che al momento transita a 26.200,5 punti. In Asia, in leggera flessione il Nikkei di Tokyo (-0,9%), mentre torna a crescere il CSI 300 di Shenzhen (+2,4%), dopo la decisa discesa di settembre sulla scia soprattutto dei positivi dati economici comunicati dal governo cinese.

Al di fuori dell’azionario, a ottobre i prezzi dei futures sul Crude Oil hanno accentuato la fase di debolezza (-11%) già iniziata a settembre, mentre tra i metalli preziosi, lo scorso mese le quotazioni dell’Oro sono rimaste sostanzialmente invariate (-0,4%), consolidando così i guadagni dei mesi scorsi. Sul fronte valutario, sempre a ottobre il cambio Eur/Usd ha perso leggermente terreno, scivolando poco sotto la media mobile a 100 sedute, attualmente in transito a 1,1654, mentre sul versante dei governativi, lo yield del Btp a 10 anni ha concluso venerdì le contrattazioni allo 0,758% rispetto allo 0,865% del 30 settembre, con il differenziale di rendimento con il Bund di pari durata fermo a 139 punti base.

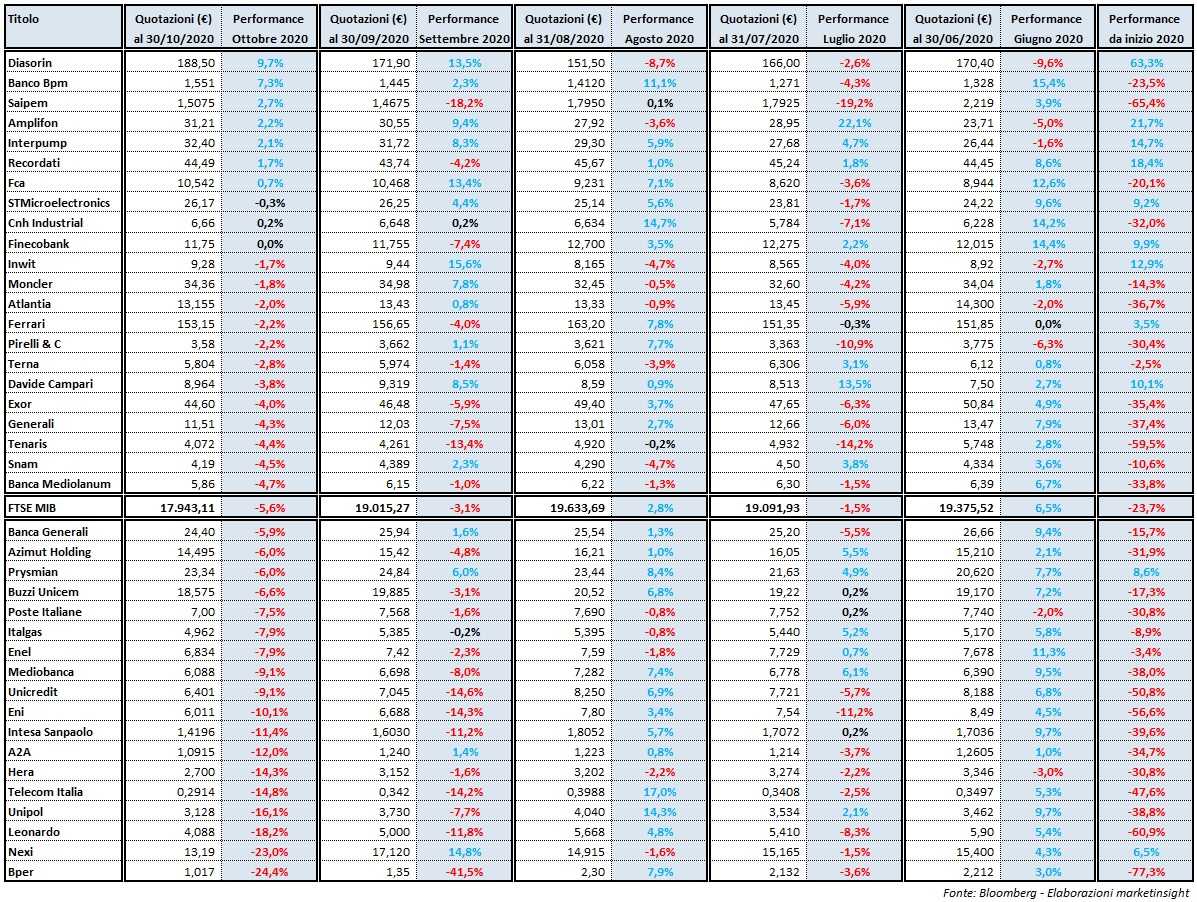

Passando all’analisi dei 40 titoli che compongono il paniere delle Big Cap italiane emerge che a ottobre solo 7 hanno concluso le contrattazioni su livelli di prezzo superiori a quelli registrati lo scorso 30 settembre, 3 sono rimasti sostanzialmente invariati e ben 30 si sono attestati su livelli inferiori. Numeri decisamente peggiori rispetto a quelli di settembre, dato che nell’ultimo mese dell’estate 2020 16 avevano portato a casa una performance mensile positiva, 22 si erano attestati su livelli di prezzo inferiori a quelli del 30 settembre e 2 erano rimasti invariati.

Il miglior risultato del mese di ottobre all’interno del Ftse Mib è stato raggiunto da Diasorin (+9,7%) che ha beneficiato della fortissima richiesta di test per il Covid-19 sulla scia della seconda e violenta ondata della pandemia in Europa. Ricordiamo che lo scorso 26 ottobre il gruppo guidato da Carlo Rosa, che il prossimo 11 novembre pubblicherà i risultati del 3° trimestre 2020, ha comunicato di aver ottenuto la marcatura europea “CE” per il suo test Liason Sars-CoV-2 per la rilevazione dell’agente Sars-Cov-2 in pazienti sintomatici. Il test sarà presto disponibile anche negli Stati Uniti, con la capacità di produzione che a breve raggiungerà la soglia di 10 milioni di unità al mese.

Alle spalle di Diasorin, lo scorso mese si è posizionato Banco Bpm (+7,3%) in fortissima controtendenza rispetto agli altri titoli bancari quotati a piazza Affari sulla scia di una serie d’indiscrezioni di stampa che vorrebbero il gruppo guidato da Giuseppe Castagna target di eventuali operazioni di M&A portate avanti o da Unicredit o da Credit Agricole. Con quest’ultimo, secondo rumours, l’istituto milanese potrebbe convolare a nozze già in primavera, dopo l’aggiornamento del piano industriale che dovrebbe annunciare la chiusura di 300 agenzie entro fine 2021. Nel frattempo, Giorgio Girondi ha dichiarato di detenere il 4,98% del capitale di Banco Bpm, mentre Ubs ha una partecipazione potenziale del 6,38%, di cui 0,16% con diritti di voto.

Sul terzo gradino del podio di questa speciale graduatoria di ottobre Saipem (+2,7%) grazie al gran balzo (+8,5%) della seduta di venerdì che ha consentito di allontanare le quotazioni dei titoli del gruppo guidato da Stefano Cao dal minimo storico a 1,271 euro toccato nei primi minuti di contrattazioni della giornata di mercoledì dopo la pubblicazione dei deboli risultati del 3° trimestre del 2020. Ad alimentare gli acquisti, le dichiarazioni dei vertici di Saipem sul portafoglio ordini che grazie alla sua solidità e diversificazione consente una buona visibilità del fatturato oltre l’anno in corso. Per quanto riguarda il secondo semestre del 2020, il management poi prevede ricavi ed ebitda sostanzialmente in linea con quelli del periodo gennaio-giugno dell’anno in corso.