")

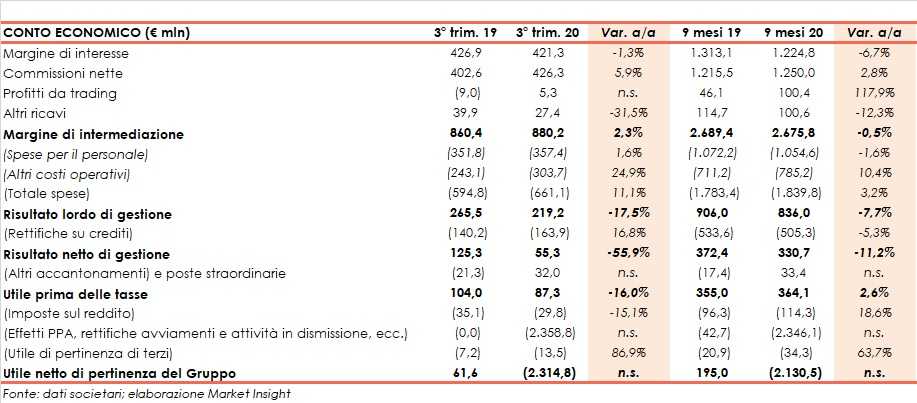

Ubi ha archiviato il terzo trimestre 2020 con un margine di intermediazione pari a 880,2 milioni (+2,3% a/a). Il periodo si è chiuso con una perdita netta di 2.314,8 milioni a seguito della contabilizzazione di alcune componenti one-off. Nei primi nove mesi il margine di intermediazione è rimasto sostanzialmente stabile a 2.675,8 milioni, mentre il risultato netto (-2.130,5 milioni) include i suddetti impatti straordinari iscritti nel terzo trimestre.

Il margine di intermediazione è stato pari a 880,2 milioni (+2,3% a/a), portando il totale dei primi nove mesi del 2020 a 2.689,4 milioni (-0,5%).

Il margine di interesse è stato pari a 421,3 milioni (-1,3%), grazie alla tenuta dei volumi medi e del mark-up sui crediti verso la clientela. Nei primo nove mesi la voce si è fissata a 1.224,8 milioni (-6,7%), condizionato dal contributo della componente IFRS9 relativa a crediti deteriorati e modifiche contrattuali.

I profitti da trading hanno riportato un saldo positivo di 5,3 milioni (-9 milioni nel periodo di confronto), mentre gli altri ricavi si sono attestati a 27,4 milioni (-31,5%). Nei primi nove mesi i profitti da trading hanno totalizzato 100,4 milioni (+117,9%) e gli altri ricavi 100,6 milioni (-12,3%).

Gli oneri operativi sono saliti a 661,1 milioni (+11,1%), al cui interno le spese per il personale sono aumentate di poco a 357,4 milioni (+1,6%), mentre le gli altri costi, inclusivi di contributi di sistema e di oneri legati all’Opas di Intesa Sanpaolo, sono cresciuti a 303,7 milioni (+24,9%).

Nei primi nove mesi i costi operativi sono ammontati a 1.839,8 milioni (+3,2%), al cui interno quelle per il personale sono scese a 1.054,6 milioni (-1,6%) a seguito della riduzione di organico derivante soprattutto dalle adesioni volontarie ai piani di esodo, mentre gli altri costo sono cresciuti a 785,2 milioni (+10,4%), inclusivi di contributi di sistema e di oneri legati all’Opas di Intesa Sanpaolo e all’emergenza Covid-19.

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 219,2 milioni (-17,5%). Nei primi nove mesi la voce si è fissata a 836 milioni (-7,7%).

Le rettifiche nette su crediti sono salite a 163,9 milioni (+16,8%) a seguito dell’aumento delle coperture, portando il totale dei primi nove mesi a 505,3 milioni (-5,3%, nel primo semestre 2019 includevano 112,1 milioni in relazione alla vendita di posizioni leasing e factoring in sofferenza).

Il risultato netto di gestione, pertanto, è ammontato a 55,3 milioni (-55,9%). Nei primi nove mesi la grandezza è stata pari a 330,7 milioni (-11,2%).

Il trimestre si è chiuso con una perdita netta di 2.314,8 milioni, dopo la decisione, a seguito dell’esito positivo dell’Opas di Intesa Sanpaolo, di procedere all’impairment totale del goodwill (-1.413,9 milioni), e alla stima della perdita sulla cessione di oltre 500 sportelli a Bper (-944,9 milioni). Al netto delle componenti non ricorrenti, si sarebbe registrato un utile netto di 21,5 milioni (+61,6 milioni nel periodo di confronto).

Nei primi nove mesi la perdita è stata pari a 2.130,5 milioni, a seguito dei suddetti impatti contabilizzati nel terzo trimestre. Escludendo le componenti non ricorrenti, si sarebbe registrato un utile netto di 197,5 milioni (+247,4 milioni nell’analogo periodo 2019).

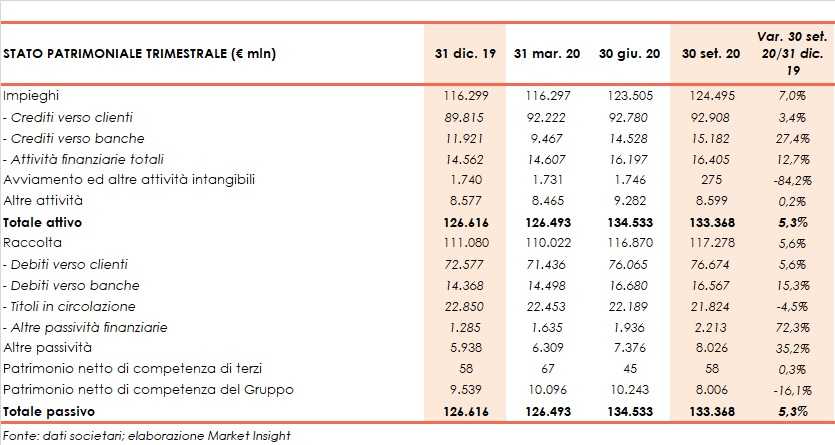

Dal lato patrimoniale, al 30 settembre 2020 gli impieghi salgono a 124,5 miliardi (+7% rispetto a fine 2019), al cui interno i crediti verso la clientela ammontano a 92,9 miliardi (+3,4% rispetto al 31 dicembre 2019).

Lo stock di crediti deteriorati lordi è pari a 6,4 miliardi (-5,9% rispetto a fine 2019), con un livello di copertura al 41,99 per cento. Le sofferenze lorde si fissano a 3,3 miliardi con un coverage ratio al 54,05%, mentre le inadempienze probabili si attestano a 3 miliardi con un grado di copertura al 29,52 per cento.

I crediti deteriorati netti ammontano a 1,5 miliardi (-10,5% rispetto al 31 dicembre 2019), di cui 1,6 miliardi di sofferenze e 2,1 miliardi di inadempienze probabili.

La raccolta totale si fissa a 117,3 miliardi (+5,6% rispetto a fine 2019), al cui interno 76,7 miliardi sono riferiti alla clientela (+5,6% rispetto al 31 dicembre 2019).

Sul fronte della solidità patrimoniale, al 30 settembre 2020 il CET1 fully loaded si attesta al all’11,71% (12,29% a fine 2019), a seguito dell’iscrizione nel terzo trimestre della stima di perdita per la cessione del ramo a Bper.

Nel quarto trimestre, la prevedibile evoluzione della gestione sarà ulteriormente influenzata dalle operazioni di carattere straordinario che Intesa Sanpaolo porrà in essere a seguito dell’esito positivo dell’Opas.

per quanto riguarda il risultato della gestione ordinaria, non sono attesi significativi scostamenti rispetto alla media dei trimestri precedenti, salvo un peggioramento repentino della situazione economica a seguito del riacutizzarsi della pandemia.