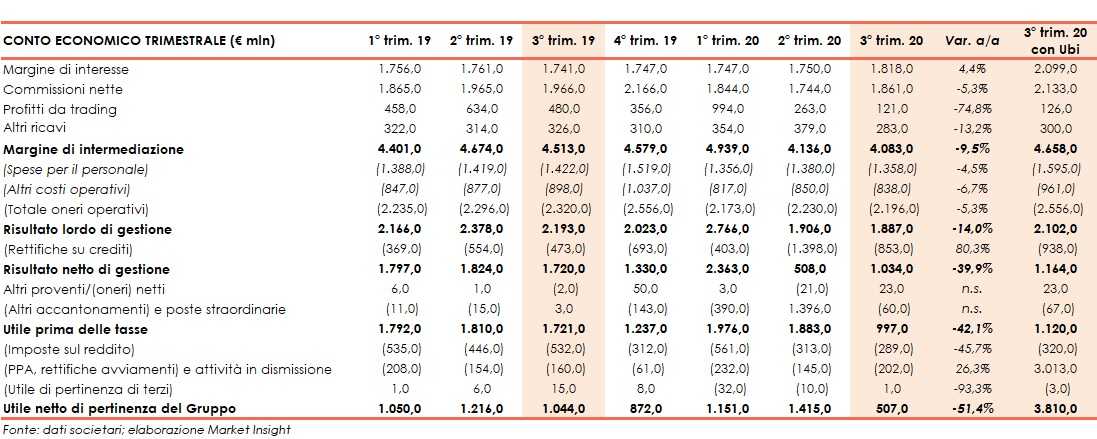

Intesa Sanpaolo nel terzo trimestre 2020 ha sorpreso il mercato con risultati al di sopra delle aspettative. Nel trimestre è entrata nel perimetro di consolidamento Ubi Banca dopo il controllo acquisito lo scorso 5 agosto. Includendo l’apporto (riferito a due mesi) di Ubi il margine di intermediazione si è fissato a 4.658 milioni e l’utile netto a 3.810 milioni (considerando anche il badwill di 3.264 milioni generato dall’acquisizione). Su base stand alone il margine di intermediazione è ammontato a 4.083 milioni (-9,5% a/a), mostrando una buona tenuta del margine di interesse, mentre l’utile netto è stato pari a 507 milioni (-51,4%) dopo accantonamenti saliti per fronteggiare i futuri impatti da Covid-19.

“Nel terzo trimestre, i ricavi beneficiano di una significativa ripresa del margine di interesse e delle commissioni. Inoltre, il flusso netto delle masse di risparmio in gestione è in accelerazione. Continua il forte calo dei costi, confermando il nostro livello di efficienza operativa tra più elevati a livello europeo”.

È con queste parole che Carlo Messina, Ceo di Intesa Sanpaolo, ha commentato i conti del terzo trimestre 2020.

“Il nostro ruolo di motore al servizio di una crescita sostenibile è reso possibile dalla capacità della banca di mantenere nel tempo una reddittività resiliente, accompagnata da crescenti livelli di efficienza, unitamente a una solidità patrimoniale tra le più elevate del settore bancario europeo”, ha aggiunto il manager.

“Abbiamo migliorato i coefficienti patrimoniali, già estremamente solidi, con un common equity ratio in crescita al 15,2%. Nel solo terzo trimestre il capitale che siamo stati in grado di generare è stato superiore all’impatto derivante dall’integrazione di Ubi.

La nostra posizione è resa ancora più solida dall’integrazione con Ubi Banca. Tutti i passaggi previsti dal processo di integrazione si stanno realizzando secondo i tempi previsti e in alcuni casi stiamo raggiungendo in anticipo gli obiettivi fissati. Di conseguenza ci aspettiamo di ottenere sinergie significative, anche superiori ai 700 milioni annunciati a giugno.

Tutto questo ci pone nelle condizioni migliori per raggiungere un utile netto non inferiore a 3 miliardi nel 2020 e a 3,5 miliardi nel 2021, senza considerare l’integrazione con Ubi.

L’utile netto previsto nel 2022, compresi i benefici derivanti dall’integrazione con Ubi Banca, è di almeno 5 miliardi. Tutto ciò mantenendo una elevata patrimonializzazione, anche considerando la potenziale distribuzione da riserve del dividendo a valere sul 2019.

Siamo convinti di essere una delle banche meglio posizionate per poter riprendere la distribuzione dei dividendi una volta avuta l’autorizzazione della BCE.

Confermiamo un pay-out ratio del 75% per il 2020 e del 70% per il 2021. In aggiunta alla distribuzione dei dividendi previsti a valere sul 2020, verificheremo il consenso della BCE rispetto alla distribuzione da riserve del dividendo a valere sul 2019″, ha puntualizzato Messina.

Il margine di intermediazione si è fissato a 4.083 milioni (-9,5% a/a). Includendo i 575 apportati da Ubi la voce sale a 4.658 milioni.

Il margine di interesse si è fissato a 1.818 milioni (+4,4%). Includendo i 281 milioni apportati da Ubi la voce sale a 2.099 milioni.

Le commissioni nette sono ammontate a 1.861 milioni (-5,3%), a seguito della diminuzione delle commissioni da attività bancaria commerciale (-6,6%) e delle commissioni da attività di gestione, intermediazione e consulenza (-2,8%), nel cui ambito è sceso l’apporto da intermediazione e collocamento titoli (-2,6%), quello del risparmio gestito (-4%, con commissioni di performance pari a 12 milioni nel terzo trimestre 2019), mentre quello dei prodotti assicurativi è aumentato (+0,3%). Includendo i 272 milioni apportati da Ubi la voce sale a 2.133 milioni.

Il risultato netto delle attività e passività finanziarie valutate al fair value è pari a 121 milioni (-78,4%), al cui interno componente relativa alla clientela è diminuita a 91 milioni (da 117 milioni), quella da capital markets ha registrato un saldo negativo di 212 milioni rispetto a un saldo positivo di 13 milioni, quella dell’attività di trading e tesoreria è scesa a 235 milioni (da 345 milioni) e quella dei prodotti strutturati di credito sale a 7 milioni (da 5 milioni). Includendo i 5 milioni apportati da Ubi la voce sale a 126 milioni.

Gli altri ricavi (-13,2% a 283 milioni) sono relativi per la quasi totalità al business assicurativo, diminuito da 321 milioni a 295 milioni. Includendo i 17 milioni (di cui 3 milioni legati all’attività assicurativa) apportati da Ubi la voce sale a 300 milioni.

I costi operativi sono calati a 2.196 milioni (-5,3%), a seguito della diminuzione delle spese del personale (-4,5% a 1.358 milioni) e degli altri costi (-6,7% a 838 milioni). Includendo i 360 milioni (di cui 237 milioni di spese per il personale e 123 milioni di altri costi) apportati da Ubi la voce sale a 2.556 milioni.

Conseguentemente, il risultato lordo di gestione operativa è ammontato a 1.887 milioni (-14%). Includendo i 215 milioni apportati da Ubi la voce sale a 2.102 milioni.

Il cost/income ratio nel terzo trimestre 2020 è pari al 53,8% (51,4% nel terzo trimestre 2019. Includendo l’apporto di Ubi, il cost/income ratio nel terzo trimestre 2020 è pari al 54,9 per cento.

Le rettifiche di valore nette su crediti sono state pari a 853 milioni (+80,3%), e includono 430 milioni per i futuri impatti da Covid-19. Includendo gli 85 milioni apportati da Ubi la voce sale a 938 milioni.

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività è pari a 60 milioni (19 milioni nel terzo trimestre 2019). Includendo i 7 milioni apportati da Ubi la voce sale a 67 milioni.

Gli altri proventi netti hanno registrano un saldo positivo di 23 milioni (-2 milioni nel terzo trimestre 2019). Nessun apporto da Ubi.

Il risultato corrente lordo è stato pari a 997 milioni (-42,1%). Includendo i 123 milioni apportati da Ubi la voce sale a 1.120 milioni.

Dopo imposte sul reddito per 289 milioni (-45,7%), oneri di integrazione e incentivazione all’esodo per 27 milioni, oneri derivanti dall’allocazione dei costi di acquisizione per 27 milioni, tributi ed altri oneri riguardanti il sistema bancario per 148 milioni e minorities per 1 milioni, l’utile netto si è fissato a 507 milioni (-51,4%).

Il risultato netto nel terzo trimestre 2020 è stato pari a 546 milioni includendo i 39 milioni apportati da Ubi e a 3.810 milioni includendo anche il goodwill negativo di 3.264 milioni originato dall’acquisizione della stessa Ubi Banca.

“Nel quarto trimestre decideremo come utilizzare il goodwill negativo per rafforzare il bilancio della banca e affrontare il 2021 in una condizione di ulteriore solidità”, ha spiegato il Ceo Carlo Messina.