ed EBITDA a Euro -17mila")

pesano le banche")

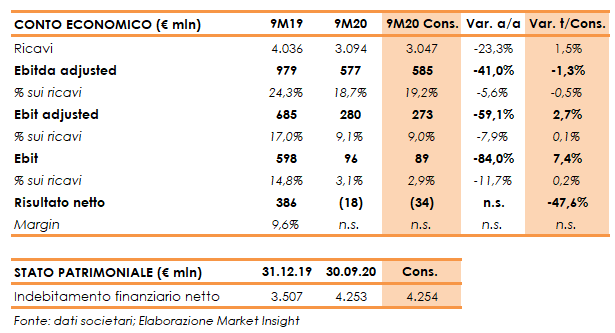

Pirelli ha chiuso i primi nove mesi 2020, con ricavi in calo del 23,3% a 3.094 milioni (-19,3% la variazione organica) con un peso dell’High Value che raggiunge il 71,2% del totale (67,4% al 30 settembre 2019) segnando un -19% a 2.203 milioni.

In deciso miglioramento il terzo trimestre, con ricavi pari a 1.277 milioni (-1,5% a livello organico) grazie alla ripresa della domanda sull’alto di gamma (+3,9% i volumi High Value, +5,3% i volumi Car New Premium) e al miglioramento del price/mix (+2,3%).

Nei nove mesi, l’andamento dei volumi complessivi (-20,7%) riflette il calo della domanda che ha interessato in particolar modo il segmento Standard (-26,4%) e in modo minore, il segmento High Value (-14,7%).

Negativo l’impatto dei cambi per il -4,1% dovuto alla forte volatilità delle valute dei mercati emergenti, in parte compensato dal miglioramento del price/mix (+1,4%) grazie all’andamento positivo del secondo (+3,3%) e terzo trimestre (+2,3%).

Per quanto riguarda la gestione operativa, l’Ebitda Adjusted è sceso del 41% a 577 milioni con un’incidenza sul fatturato al 18,7% (-560 punti base), includendo costi indiretti legati all’emergenza Covid–19 per complessivi 86,7 milioni, di cui 78,8 milioni relativi a slowdown legati alla temporanea chiusura di alcuni stabilimenti produttivi e in più in generale al ridotto utilizzo degli impianti.

L’Ebit Adjusted è diminuito del 59,1% a 280 milioni con un margine pari al 9,1% (-790 punti base), con le azioni di efficienza e il programma di riduzione costi legato all’emergenza Covid-19 che hanno contribuito a contenere gli impatti dello scenario esterno (forte debolezza della domanda, slowdown, volatilità dei cambi e inflazione del costo dei fattori produttivi).

Il periodo si è chiuso con un risultato netto negativo per 18 milioni, rispetto all’utile netto di 386 milioni al 30 settembre 2019. Nel terzo trimestre, risultato netto positivo per 83,9 milioni, in crescita del 6,6% rispetto a +78,7 milioni del corrispondente periodo 2019.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 4,25 miliardi rispetto ai 3,5 miliardi al 31 dicembre 2019 dopo un flusso di cassa netto negativo per 745 milioni.

Per quanto riguarda l’evoluzione della gestione, Pirelli ha aggiornato l’outlook di mercato complessivo, assumendo un miglioramento della domanda rispetto alle precedenti indicazioni, trainato principalmente dal Primo Equipaggiamento in Apac e Nord America, mentre assume una visione cauta sull’Europa per la recente introduzione di nuove misure restrittive anti-Covid a seguito del riacuirsi della pandemia.

Per l’intero esercizio, il gruppo stima volumi in calo del 17%/18% (circa -18%/-20% la precedente indicazione) e ricavi compresi tra 4,18 e 4,23 miliardi (tra 4,15 e 4,25 miliardi la precedente indicazione).

L’Ebit margin adjusted è atteso tra l’11,5% e il 12% (tra il 12% e il 13% la precedente indicazione), mentre sono confermati l’indebitamento finanziario netto a 3,3 miliardi con una generazione di cassa di circa 190-220 milioni e i piani di efficienza e riduzione dei costi.