")

")

")

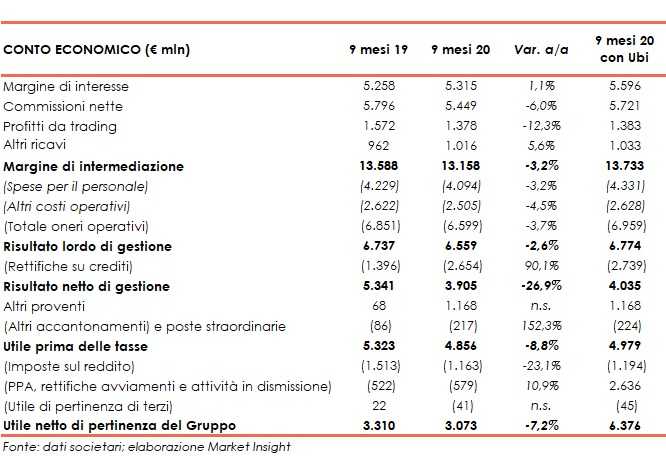

Intesa Sanpaolo ha archiviato i primi nove mesi del 2020 con ottimi risultati, nonostante la crisi sanitaria derivante dalla diffusione del virus Covid-19, con ricavi e margini che hanno mostrato una buona tenuta. A partire dal terzo trimestre è entrata nel periodo di consolidamento Ubi (apporto di due mesi). Includendo il contributo di Ubi, il margine di intermediazione si è fissato a 13.733 milioni, mentre l’utile netto a 6.376 milioni, considerando anche il badwill negativo di 3.264 milioni generato dall’acquisizione della stessa Ubi.

I risultati dei primi nove mesi del 2020 confermano la capacità di Intesa Sanpaolo di

affrontare efficacemente la complessità del contesto conseguente all’epidemia da Covid-19, riflettendo la redditività sostenibile, che deriva dalla solidità della base patrimoniale e

della posizione di liquidità, dal modello di business resiliente e ben diversificato e dalla

flessibilità strategica nella gestione dei costi operativi.

La generazione di valore sostenibile per tutti gli stakeholder verrà accresciuta dall’unione

con Ubi Banca conseguente al controllo acquisito il 5 agosto scorso, che sta procedendo con

successo e non presenta complessità significative, anche in considerazione della comprovata capacità di Intesa Sanpaolo di realizzare integrazioni, e conseguendo un’ulteriore riduzione del profilo di rischio e importanti sinergie senza costi sociali.

Rispetto ai primi nove mesi 2019, Intesa Sanpaolo, escludendo l’acquisizione di Ubi Banca, registra, in particolare, un miglioramento dei coefficienti patrimoniali, dell’efficienza e della

qualità dell’attivo. Anche il costo del rischio risulta in miglioramento se si escludono le

rettifiche di valore su crediti per i futuri impatti da Covid-19.

Il margine di intermediazione è sceso a 13.158 milioni (-3,2% a/a). Includendo i 575 apportati da Ubi la voce sale a 13.733 milioni.

Il margine di interesse ha mostrato una buona tenuta a 5.315 milioni (+1,1%). Includendo i 281 milioni apportati da Ubi la voce sale a 5.596 milioni.

Le commissioni nette si sono fissate a 5.449 milioni (-6%). In dettaglio, si è registrato una diminuzione delle commissioni da attività bancaria commerciale (-7,6%) e delle commissioni da attività di gestione, intermediazione e consulenza (-3,3%), nel cui ambito è scesa la componente relativa a intermediazione e collocamento di titoli (-4,8%), di quella relativa al risparmio gestito (-3,6%; con commissioni di performance pari a 19 milioni

nei primi nove mesi del 2020 e a 14 milioni nei primi nove mesi del 2019) e di quella relativa ai prodotti assicurativi (-0,9%). Includendo i 272 milioni apportati da Ubi la voce sale a 5.721 milioni.

Il risultato netto dell’attività finanziaria è calato a 1.378 milioni (-12,3%), con la componente relativa alla clientela che è scesa a 332 milioni da 395 milioni, quella di capital markets a 108 milioni da 159 milioni, quella dell’attività di trading e tesoreria a 957 milioni da 989 milioni e quella dei prodotti strutturati di credito che registra un saldo negativo di 19 milioni rispetto a un saldo positivo di 28 milioni. Includendo i 5 milioni apportati da Ubi la voce sale a 1.383 milioni.

Gli altri ricavi sono aumentati a 1.016 milioni (+5,6%), nel cui ambito il risultato dell’attività assicurativa è ammontato a 1.031 milioni (da 948 milioni). Includendo i 17 milioni apportati da Ubi la voce sale a 1.033 milioni.

Alla tenuta dei ricavi si è accompagnata a una diminuzione dei costi che, nel complesso, sono scesi a 6.599 milioni (-3,7%), con le spese del personale scese a 4.094 milioni (-3,2%) e gli altri costi a 2.505 milioni (-4,5%). Includendo i 360 milioni (di cui 237 milioni di spese per il personale e 123 milioni di altri costi) apportati da Ubi la voce sale a 6.959 milioni.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 6.559 milioni (-2,6%). Includendo i 215 milioni apportati da Ubi la voce sale a 6.774 milioni.

Il cost/income ratio nei primi nove mesi del 2020 è pari al 50,2%, rispetto al 50,4% dei primi nove mesi del 2019. Includendo l’apporto di Ubi Banca, il cost/income ratio nei primi nove mesi del 2020 è pari al 50,7 per cento.

Le rettifiche di valore nette su crediti sono cresciute a 2.654 milioni (+90,1%), includendo circa 1.312 milioni per i futuri impatti di Covid-19. Includendo i 85 milioni apportati da Ubi la voce sale a 2.739 milioni.

Il periodo si è chiuso con un utile netto di 3.073 milioni (-7,2%), dopo avere contabilizzato, tra le varie cose, la plusvalenza da 1.100 milioni legata alla cessione del merchant acquiring a Nexi) e oneri di sistema (al netto delle imposte) per 425 milioni.

L’utile netto è stato pari a 3.112 milioni di euro includendo l’apporto di Ubi e a 6.376 milioni includendo anche il badwill negativo di 3.264 milioni originato dall’acquisizione della stessa Ubi.

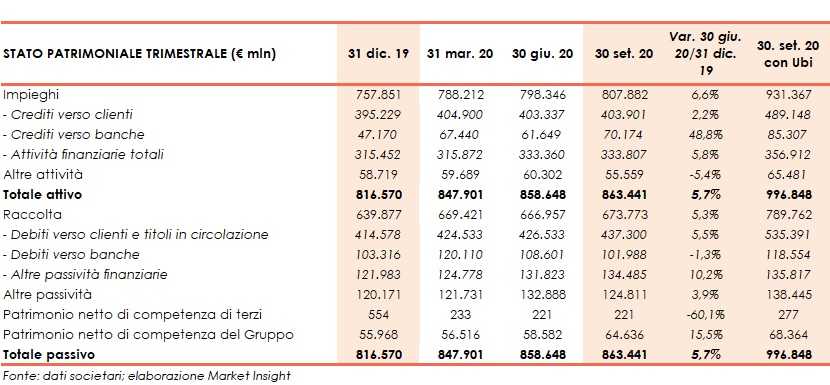

Dal lato patrimoniale, a fine settembre 2020 i finanziamenti verso la clientela sono pari a 403,9 miliardi (+2,2% rispetto al 31 dicembre 2019). Includendo gli 85,2 miliardi apportati da Ubi la voce sale a 489,1 miliardi.

Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 13,2 miliardi (-7,2% rispetto a fine 2019; -10,1% se si escludesse l’effetto della nuova definizione di default). La voce sale a 17 miliardi includendo i 3,8 miliardi di Ubi.

Le sofferenze nette scendono a 6,1 miliardi (da 6,7 miliardi; coverage ratio al 64%) e le inadempienze probabili a 6,3 miliardi (da 6,7 miliardi; coverage ratio al 42,7%). Includendo l’apporto di Ubi, pari a 1,5 miliardi e 2,2 miliardi, le due voci salirebbero rispettivamente a 7,7 miliardi e 8,5 miliardi.

Le attività finanziarie della clientela risultano pari a 982 miliardi (+2,2% rispetto al 31 dicembre 2019). Al loro interno, la raccolta diretta bancaria ammonta a 449 miliardi (+5,5% rispetto a fine 2019). Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 167 miliardi (+0,7% rispetto al 31 dicembre 2019). La raccolta indiretta ammonta a 532 miliardi (-0,5% rispetto a fine 2019). L’ammontare di risparmio gestito è pari a 356 miliardi (-0,5% rispetto al 31 dicembre 2019), mentre la raccolta amministrata si fissa a 175 miliardi (-0,6% rispetto a fine 2019). Includendo i 197 miliardi di Ubi, le attività finanziarie da clientela risultano pari a 1.169 miliardi.

Dal lato della solidità patrimoniale, i coefficienti patrimoniali al 30 settembre 2020, calcolati applicando i criteri transitori in vigore per il 2020, calcolati deducendo dal capitale 2.300 milioni di dividendi maturati nei primi nove mesi del 2020, risultano pari al 14,7% per il CET1 ratio (13,9% a fine 2019), al 16,9% per il Tier1 ratio (15,3% a fine 2019) e al 19,26% per il coefficiente patrimoniale totale (17,7% a fine 2019). La stima del Common Equity Tier 1 ratio pro-forma del gruppo a regime è pari al 15,2% e al 15,9% escludendo l’acquisizione di Ubi (14,1% al 31 dicembre 2019).