, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

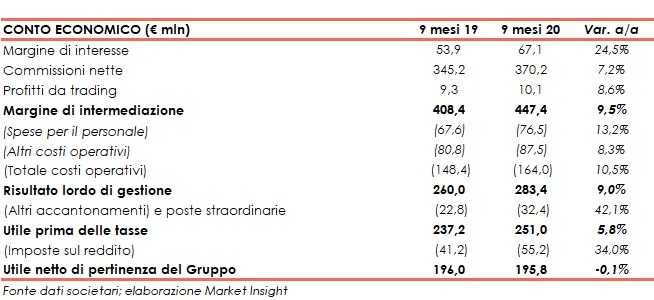

Banca Generali ha archiviato i primi nove mesi del 2020 con un margine di intermediazione pari a 447,4 milioni (+9,5% a/a), grazie all’ottima performance dei ricavi core. L’utile netto si è fissato a 195,8 milioni, in linea con il periodo di confronto, nonostante gli effetti della diffusione della pandemia.

“Crescita e qualità sono la sintesi di un risultato di cui siamo molto orgogliosi, che ha

visto crescere in modo importante il totale degli asset, gli investimenti in soluzioni di risparmio gestito ed assicurativo e gli asset sotto consulenza evoluta anche grazie ad una raccolta in accelerazione rispetto all’anno scorso. Tutte le principali componenti di ricavo sono in netto miglioramento ed i costi risultano sotto controllo.

È con queste parole che Gian Maria Mossa, Ad e Dg di Banca Generali, ha commentato i conti dei primi nove mesi del 2020.

Il periodo ha evidenziato un forte miglioramento delle voci ricorrenti grazie all’ampliamento

della diversificazione e sostenibilità dei ricavi. I risultati finanziari sono stati trainati da una brillante performance commerciale, che ha superato i livelli dello scorso anno nonostante le criticità legate alla pandemia da Covid-19.

La positiva dinamica della raccolta e la gestione attenta e diversificata degli attivi hanno contribuito all’aumento delle masse gestite e amministrate che hanno toccato il nuovo massimo di 70,4 miliardi (+2% da inizio anno).

Il margine di intermediazione è salito a 447,4 milioni (+9,5% a/a) L’incremento è stato trainato da tutte le linee di contribuzione e in particolare dalla crescita del margine finanziario (77,1 milioni, +22%) e delle commissioni ricorrenti nette (269,8 milioni, +8%). Positivo anche il contribuito delle commissioni variabili (100,4 milioni, +4%), legato alla dinamica dei mercati finanziari.

Il margine di interesse è cresciuto a 67,1 milioni (+24,5%), beneficiando della crescita degli impieghi medi totali degli attivi finanziari, della tenuta della redditività del portafoglio

titoli e del miglioramento dell’efficienza nella gestione della liquidità disponibile rispetto alla scorso anno. Al risultato, hanno inoltre contribuito i proventi legati al finanziamento Tltro per 1,3 milioni.

Le commissioni lorde ricorrenti hanno messo a segno una crescita robusta (575,2 milioni, +7%), favorita dalla solidità delle commissioni di gestione (496,8 milioni, +4%), a cui si è affiancato in modo strutturale l’incremento delle commissioni bancarie e d’ingresso (78,4 milioni +31%). Queste ultime hanno beneficiano del crescente apporto delle nuove iniziative per la diffusione dei servizi di Consulenza Evoluta (BGPA), il collocamento di prodotti strutturati e il contributo dalle attività di negoziazione per il retail.

Le commissioni variabili hanno mostrato una buona tenuta (+4%) grazie ai risultati realizzati nei primi mesi dell’anno precedenti allo scoppio della pandemia e al successivo recupero innescato dagli interventi concertati di banche centrali e governi a sostegno

dell’economia.

I costi operativi si sono attestati a 164 milioni (+10,5%), scontando la variazione di perimetro per l’acquisizione dell’ex gruppo Nextam e di Valeur, oltre ai costi straordinari per 0,9 milioni legati alle donazioni per l’emergenza Covid-19. Al netto di queste voci, la crescita organica dei costi “core” è stata pari al 2 per cento. Le spese personali sono salite a 76,5 milioni (+13,2%) e gli altri costi a 87,5 milioni (+8,3%).

Si segnala che, al fine di migliorare la comprensione della dinamica gestionale, si è provveduto a riclassificare i contributi obbligatori (ordinari e straordinari) versati a fondi per la salvaguardia del sistema bancario dall’aggregato delle spese amministrative ad una voce propria distinta.

L’efficienza operativa si conferma su livelli d’eccellenza, con l’incidenza dei costi totali

sulle masse a 31 pb (in linea con fine 2019) mentre il cost/income ratio, su basi rettificate per le componenti non ricorrenti quali le commissioni variabili, si è attestato al 37,5% (31,4% il livello reported).

Il periodo si è chiuso con un utile netto di 195,8 milioni (in linea con il periodo di confronto), dopo avere contabilizzato accantonamenti, rettifiche di valore nette e oneri

relativi al sistema bancario per 32,3 milioni (+9,8 milioni a/a), di cui 6,2 milioni legate a poste straordinarie.

Si segnala, inoltre, un incremento del livello di tassazione medio al 22% rispetto al 17,4% dello scorso anno in virtù delle proiezioni elaborate per la fine dell’esercizio.

Dal lato patrimoniale, al 30 settembre 2020 i crediti verso la clientela salgono a 8,2 miliardi (+16,2% rispetto al 31 dicembre 2019), mentre la raccolta da clientela cresce a 10,7 miliardi (+3% rispetto a fine 2019).

Dal lato della solidità patrimoniale, a fine settembre 2020 il CET1 si attesta al 20,4% (14,6% al 31 dicembre 2019).