, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

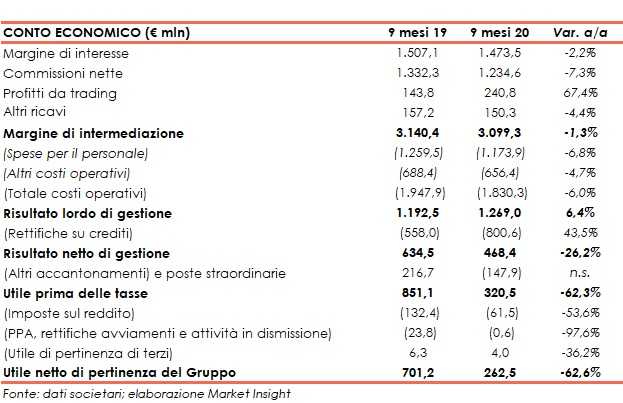

Banco Bpm ha archiviato i primi nove mesi del 2020 con un margine di intermediazione pari a 3.099,3 milioni (-1,3% a/a), accompagnato da un calo dei costi, che hanno portano il risultato lordo di gestione a 1.269 milioni (+6,4%). La diffusione del Covid-19 ha imposto rettifiche aggiuntive, con l’utile netto che si è fissato a 262,5 milioni (-62,6%).

Nei primi nove mesi del 2020, nonostante la compromissione del quadro macroeconomico dovuta alla crisi sanitaria da Covid-19, Banco Bpm è riuscito a contrastare gli effetti negativi dell’emergenza, conseguendo, dato il contesto, risultati di rilievo.

Tali risultati sono stati raggiunti in parallelo al costante monitoraggio della qualità del

credito, che ha portato all’ulteriore diminuzione delle esposizioni non performing.

Il margine di intermediazione si è fissato a 3.099,3 milioni (-1,3% a/a).

Il margine di interesse è stato pari a 1.473,5 milioni (-2,2%), impattato negativamente dall’andamento dei tassi di interesse e dal minore contributo delle attività non commerciali, oltre a risentire del minor apporto derivante dai crediti non performing come conseguenza del piano di de-risking realizzato negli scorsi esercizi, parzialmente bilanciato dal

positivo contributo dei finanziamenti Tltro.

Le commissioni nette sono ammontate a 1.234,6 milioni (-7,3%), con la contrazione che risulta generalizzata per tutte le componenti dell’aggregato (servizi di gestione, intermediazione e consulenza -8,5%; servizi legati all’attività di banca commerciale -6,3%) ed è imputabile agli impatti sull’operatività conseguenti alle misure di lockdown.

Il risultato netto finanziario è salito a 240,8 milioni (+67,4%), risultato che comprende la plusvalenza derivante dalla valutazione al fair value della quota detenuta in Sia. Anche nei primi nove mesi 2019 erano state rilevate plusvalenze per 75,4 milioni su titoli iscritti nel portafoglio delle attività finanziarie obbligatoriamente valutate al fair value, di cui 59,8 milioni relative alla partecipazione detenuta in Nexi.

Gli altri ricavi sono calati a 150,3 milioni (-4,4%), principalmente per la progressiva contrazione delle commissioni di istruttoria veloce (-48,2%) e per il minor apporto dei proventi per locazioni attive (-16,9%).

Buono il controllo dei costi, scesi a 1.830,3 milioni (-6%). Nel dettaglio, le spese per il personale sono diminuite a 1.173,9 milioni (-6,8%), per effetto della revisione degli oneri relativi al sistema incentivante e di altre riduzioni di costi correlate agli impatti dell’emergenza sanitaria. Il numero dei dipendenti è calato a 21.752 risorse (21.941 risorse in organico a fine 2019).

Le altre spese operative si sono ridotte a 656,4 milioni (-4,7%), grazie al rigoroso controllo dei costi e nonostante i maggiori oneri derivanti dalla gestione dell’emergenza Covid-19.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.269 milioni (+6,4%).

Le rettifiche nette su crediti sono cresciute a 800,6 milioni (+43,5%). Tale importo comprende maggiori rettifiche su crediti performing derivanti dalla considerazione del peggioramento del quadro macroeconomico generato dalla pandemia.

Inoltre, le rettifiche di valore sui crediti non performing includono l’effetto della revisione della strategia Npe che prevede il perfezionamento entro la fine del corrente esercizio della cessione di un maggior volume di Utp e sofferenze. Pertanto, il costo del rischio è risultato pari a 98 pb rispetto ai 69 pb del corrispondente periodo dello scorso esercizio.

Il risultato netto di gestione si è quindi fissato a 468,4 milioni (-26,2%).

Il periodi si è chiuso con un utile netto di 262,5 milioni (-62,6%), dopo accantonamenti per 147,9 milioni, che includono oneri relativi al sistema bancario per 128,7milioni (i primi nove mesi del 2019 incorporavano plusvalenze legate riorganizzazione del comparto del credito al consumo (189,5 milioni) e alla realizzazione della partnership con Credito Fondiario nella gestione delle attività di recupero dei crediti deteriorati (142,7 milioni).

Al netto delle componenti non ricorrenti, l’utile netto è ammontato a 263,9 milioni (394,6 milioni nei primi nove mesi del 2019).

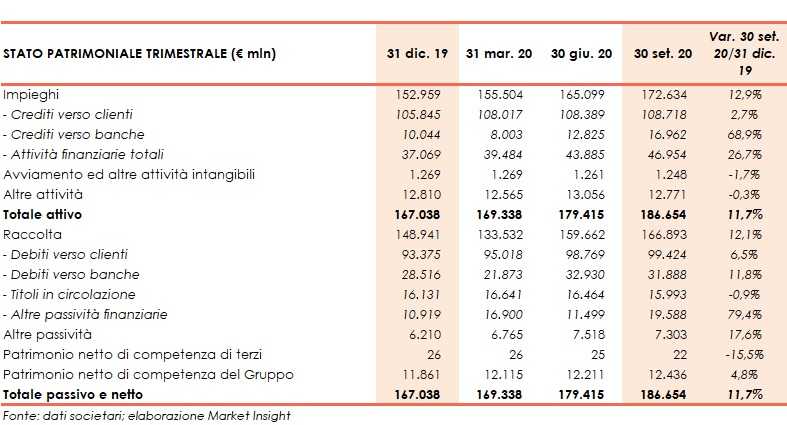

Dal lato patrimoniale, al 30 settembre 2020 i crediti netti verso la clientela ammontano a 108,7 miliardi (+2,7% rispetto a fine 2019). L’incremento è interamente riferibile alle

esposizioni performing che crescono di 3 miliardi (+3,3%).

Le esposizioni nette deteriorate sono pari a 5,1 miliardi (-8,2% rispetto al 31 dicembre 2019; grado di copertura al 48%), al cui interno le sofferenze nette sono pari a 1,5 miliardi (coverage ratio al 57,6%) e le inadempienze probabili nette a 3,5 miliardi (grado di copertura al 42,7%).

La raccolta diretta ammonta a 117,4 miliardi (+7,8% rispetto a fine 2019). Nel confronto con i dati di fine 2019 si registra un aumento di 8,7 miliardi dei conti correnti e depositi a vista della rete commerciale (+9,9%). Per quanto riguarda i titoli obbligazionari, le nuove emissioni del periodo hanno sostanzialmente compensato i rimborsi dei titoli giunti a scadenza e lo stock risulta in linea con il dato del 31 dicembre scorso (-0,1 miliardi).

La raccolta indiretta al netto dei certificates a capitale protetto, è pari a 88,4 miliardi (-1,5% rispetto al 31 dicembre 2019).

La componente della raccolta gestita ammonta a 58 miliardi (sostanzialmente allineata a fine 2019), mentre la raccolta amministrata si attesta a 30,4 miliardi (-3,3% rispetto al 31 dicembre 2019), riferibile alla dinamica dei mercati.

Dal lato della solidità patrimoniale, a fine settembre 2020 il CET1 fully phased è pari al 14,1% (13% a fine 2019), mentre il CET1 phased in si attesta al 15,4% (14,8% al 31 dicembre 2019).