nel 1H25")

nel 1H25")

")

")

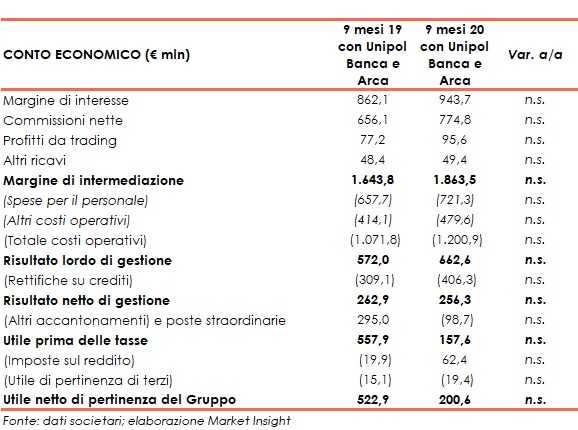

Bper ha archiviato i primi nove mesi del 2020 con un margine di intermediazione pari a 1.863,5 milioni, includendo l’entrata nel perimetro di Unipol Banca e Arca, a partire da luglio 2019. L’utile netto è pari a 200,6 milioni, dopo avere contabilizzato extra rettifiche per oltre 90 milioni in conseguenza degli impatti dell’emergenza sanitaria, in parte compensate da un beneficio fiscale di 62,4 milioni.

“Passando a commentare i numeri dei primi nove mesi dell’anno approvati oggi, non posso nascondere la grande soddisfazione per i risultati raggiunti. Buoni i livelli di redditività, anche per effetto della capacità di generare ricavi e contenere i costi della gestione, migliorando ulteriormente, al contempo, la qualità del credito e la già solida posizione patrimoniale.

È con queste parole che Alessandro Vandelli, Ad di Bper, ha commentato i risultati dei primi nove mesi del 2020.

L’utile netto del periodo supera i 200 milioni, grazie alla resilienza dei ricavi e nonostante la contabilizzazione di rettifiche addizionali su crediti per oltre 90 milioni nel primo semestre a seguito del peggioramento delle previsioni macroeconomiche.

La già solida posizione patrimoniale del gruppo migliora ulteriormente con un CET1 ratio fully loaded pro-forma al 13,03% in aumento di 46 pb da giugno 2020 e di oltre un punto percentuale da fine 2019.

Da sottolineare un altro importante passo in avanti nel miglioramento della qualità del credito con un’ulteriore contrazione dello stock dei crediti deteriorati lordi e netti rispettivamente del 20% e del 17,2% da fine 2019 che ha determinato, al contempo, la significativa diminuzione dell’Npe ratio lordo e netto rispettivamente all’8,8% e al 4,7%, i livelli più bassi degli ultimi 10 anni”.

Si segnala che i dati dei primi nove mesi del 2020 non sono confrontabili con quelli dei primi nove mesi del 2019, in quanto a partire dal 1° luglio 2019 sono state incluse nel perimetro di consolidamento Unipol Banca (poi incorporata il 25 novembre 2019) e Arca Holding.

Il margine di intermediazione, con l’allargamento del perimetro, si è fissato a 1.863,5 milioni, al cui interno il margine di interesse si è attestato a 943,7 milioni, grazie ai benefici sul costo del funding determinato dell’adesione alle operazioni di rifinanziamento della BCE denominate “Tltro3” e nonostante gli effetti negativi dell’introduzione dei principi IFRS9 e IFRS16, mentre le commissioni nette sono state pari a 774,8 milioni, al cui interno si registra la buona tenuta del comparto bancassurance. I profitti da trading sono ammontati a 95,6 milioni.

I costi operativi si sono fissati a 1.200,9 milioni, al cui interno le spese per il personale si sono attestate a 721,3 milioni e gli altri costi operativi a 479,6 milioni.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 662,6 milioni e, dopo rettifiche su crediti per 406,3 milioni, inclusive di extra accantonamenti per oltre 90 milioni relative al peggioramento del contesto macroeconomico causato dall’emergenza sanitaria e di 16,4 milioni riferiti alla cessione delle tranches mezzanine e junior della cartolarizzazione di sofferenze da 1,2 miliardi chiusa di recente, il risultato netto di gestione è ammontato a 256,3 milioni.

Il periodo si è chiuso con un utile netto di 200,6 milioni, dopo avere scontato oneri di sistema per 64,7 milioni e contabilizzato un recupero di imposte per 62,4 milioni, principalmente riferibile ai benefici previsti dal decreto “Cura Italia” e all’effetto netto derivante dall’affrancamento di attività immateriali.

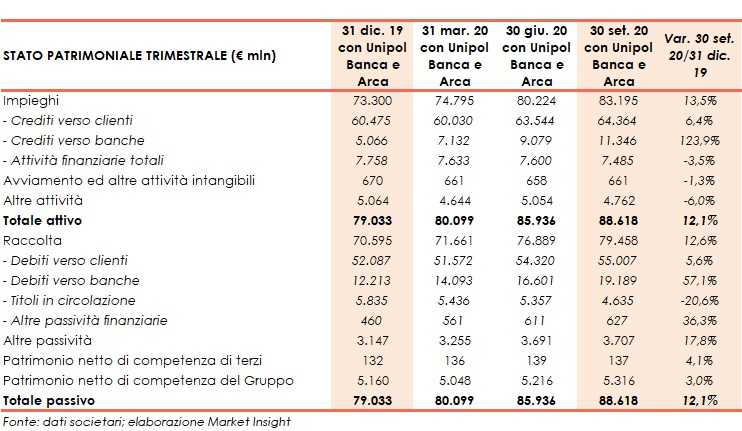

Sul fronte patrimoniale, a fine settembre 2020 gli impieghi si fissano a 83,2 miliardi (+13,5% rispetto al 31 dicembre 2019), al cui interno quella da clientela si attesta a 64,4 miliardi (+6,4% a fine 2019).

I crediti deteriorati lordi ammontano a 4,9 miliardi (-20% rispetto al 31 dicembre 2019), al cui interno le sofferenze si attestano a 2,4 miliardi e le inadempienze probabili a 2,4 miliardi.

I crediti deteriorati netti sono pari a 2,5 miliardi (-17,2% rispetto a fine 2019, coverage ratio al 49,3%), al cui interno le sofferenze si fissano a 0,8 miliardi (coverage ratio al 63,9%) e le inadempienze probabili a 1,5 miliardi (coverage ratio al 36,8%).

La raccolta è pari a 79,5 miliardi (+12,6% rispetto al 31 dicembre 2019), al cui interno quella da clientela si fissa a 55 miliardi (+5,6% rispetto a fine 2019).

In termini di solidità patrimoniale, al 30 settembre 2020 il CET1 phased in si attesta al 14,61% (13,91% al 31 dicembre 2019), mentre quello fully phased è pari al 13,03% (12,01% a fine 2019).