ed EBITDA a Euro -17mila")

pesano le banche")

UniCredit ha archiviato i primi nove mesi del 2020 con un margine di intermediazione pari a 12.902 milioni (-7,8% a/a), risentendo della discesa di tutte le componenti. Il periodo ha registrato una perdita netta di 1.606 milioni, risentendo di alcune componenti straordinarie, tra cui le extra rettifiche su crediti legate ai potenziali impatti del Covid-19 e la minusvalenza relativa alla cessione della quota in Yapi (utile netto di 4.208 milioni nei primi nove mesi del 2020, impattato anche da una componente non ricorrente positiva).

“Continuiamo a beneficiare della positiva attuazione di “Transform 2019”, oltre che delle iniziative di “Team 23”, e grazie all’accelerazione nella trasformazione del modello di business abbiamo migliorato il nostro target sui risparmi lordi di “Team 23″ del 25% a 1,25 miliardi. Siamo in linea con i tempi previsti per conseguire il nostro obiettivo di utile netto sottostante superiore a 0,8 miliardi per il FY20 e confermiamo il nostro target tra 3 e 3,5 miliardi per il FY21”.

È con queste parole che Jean Pierre Mustier, Ceo di UniCredit, ha commentato i conti dei primi nove mesi del 2020.

“Accantonamenti prudenziali e rigorosa disciplina creditizia sulla base di assunzioni realistiche sono tratti distintivi del nostro gruppo. Confermiamo nuovamente il nostro costo del rischio contabile per il FY20 a 100-120 punti base, grazie alla nostra volontà di anticipare impatti futuri e stagionalità nel quarto trimestre 2020.

Confermiamo anche il nostro target sul costo del rischio contabile per il FY21 nella fascia più bassa dell’intervallo tra 70 e 90 punti base con costo del rischio sottostante prossimo ai 60 punti base”, ha aggiunto il manager.

Il gruppo ha registrato un miglioramento della performance commerciale a seguito dell’allentamento dei lockdown in molti dei mercati principali nelle ultime fasi del secondo trimestre 2020.

Il margine di intermediazione si è fissato a 12.902 milioni (-7,8% a/a), risentendo del calo del margine di interesse (-4,9% a 7.190 milioni), delle commissione nette (-4,4% a 4.470 milioni), dall’attività di negoziazione (-17,7% a 985 milioni) e dagli altri ricavi (-53,6% a 256 milioni) anche per il cambio di perimetro.

Sotto controllo i costi a 7.347 milioni (-0,8%), grazie soprattutto alla diminuzione del costo del personale (-1,8% a 4.512 milioni), mentre gli altri costi operativi sono leggermente salite dell’1% a 2.836 milioni (+1%), anche per maggiori spese IT legate al Covid.

Il risultato lordo di gestione si è pertanto fissato a 5.555 milioni (-15,6%) e dopo rettifiche su crediti sono aumentate a 2.938 milioni (+69%, anche a causa degli extra accantonamenti legati ai potenziali impatti del Covid-19), il risultato netto di gestione si è fissato a 2.616 milioni (-46%).

Il periodo si è chiuso con una perdita netta di 1.606 milioni, risentendo anche della minusvalenza legata alla cessione di una quota di Yapi (utile netto di 4.208 milioni nei primi nove mesi del 2019, che beneficiavano anche della plusvalenza legata alla cessione di Fineco).

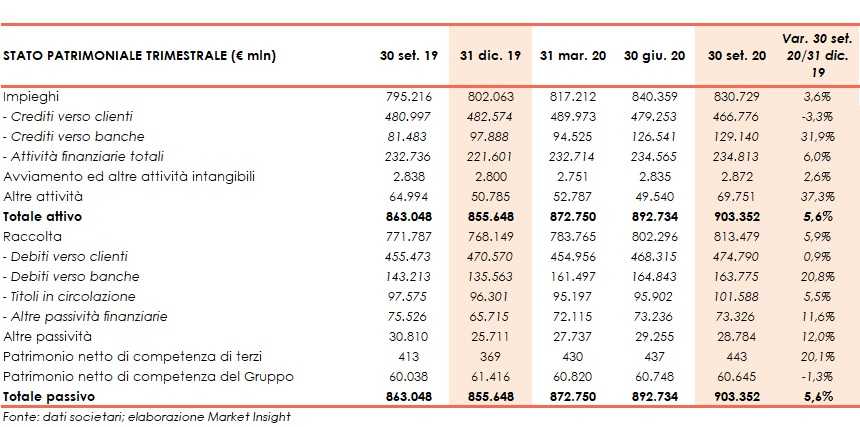

Dal lato patrimoniale, al 30 settembre 2020 gli impieghi salgono a 830,7 miliardi (+3,6% rispetto a fine 2019), al cui interno i crediti verso la clientela diminuiscono 466,8 miliardi (-3,3% rispetto al 31 dicembre 2019), mentre crescono i crediti verso le banche crescono a 129,1 miliardi (+31,9% rispetto al 31 dicembre 2020).

Le esposizioni deteriorate lorde si fissano a 22,7 miliardi (-10,2% rispetto a fine 2019; coverage ratio al 61,3%), al cui interno le sofferenze lorde ammontano a 10 miliardi (coverage ratio al 74,6%) e le inadempienze probabili a 11,8 miliardi (coverage ratio al 51,8%).

Le esposizioni nette risultano pari a 8,8 miliardi (in linea con il dato al 31 dicembre 2019), al cui interno le sofferenze si fissano a 2,5 miliardi e le inadempienze probabili a 5,7 miliardi.

La raccolta è aumentata a 813,5 miliardi (+5,9% rispetto a fine 2019), al cui interno la raccolta da clientela sale a 474,8 miliardi (+0,9% rispetto al 31 dicembre 2019) e i debiti verso banche a 163,8 miliardi (+20,8% rispetto a fine 2019).

Dal lato della solidità patrimoniale, a fine settembre 2020 il CET1 ratio fully loaded è pari al 14,41% (13,09% a fine 2019).