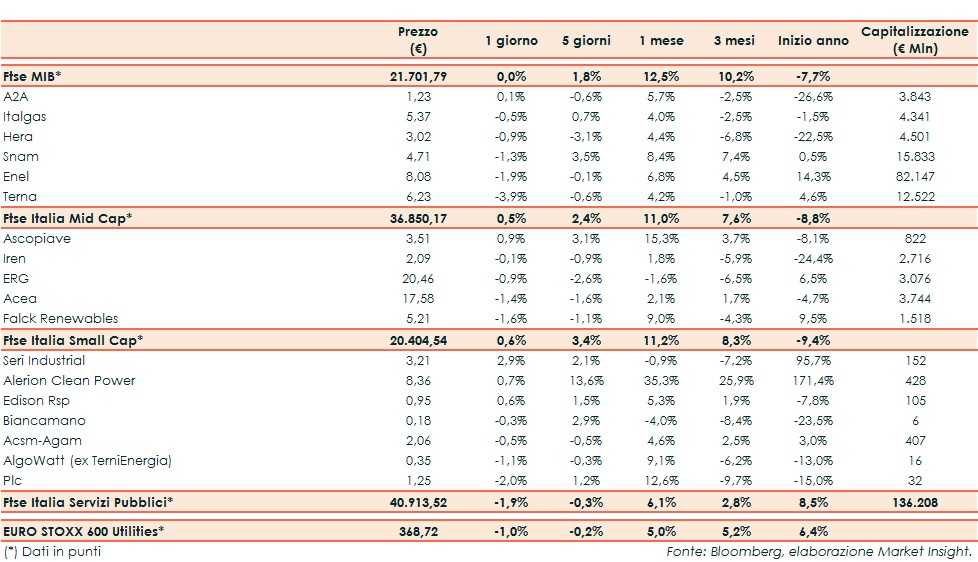

Ieri il Ftse Italia Servizi Pubblici ha riportato un -1,9%, al di sotto del corrispondente europeo (-1%) e del Ftse Mib (0,0%).

Seduta poco mossa per le borse europee, frenate ancora dai timori per la rapida diffusione del virus e per le conseguenti restrizioni alle attività, che smorzano l’entusiasmo per i progressi sui vaccini.

Sull’obbligazionario, lo spread Btp-Bund resta in area 120 punti base con il rendimento del decennale italiano allo 0,62%.

Tornando alle società del settore, tra le big resiste solo A2A (+0,1%).

Calo tecnico Terna (-3,9%) nel giorno dello stacco dell’acconto sul dividendo di 0,0909 euro per azione.

A pochi giorni della presentazione del nuovo piano industriale 2021-2025, e dopo le mosse di Credit Suisse, altri broker si sono espressi positivamente sul titolo del gestore della rete elettrica nazionale. Intesa Sanpaolo ha alzato il prezzo obiettivo da 6,6 a 7,1 euro, confermando il rating “Add”. La spagnola Santander, invece, ha alzato il TP da 7,15 a 7,2 euro, confermando la raccomandazione “Buy”.

S&P Global Rating ha confermato il rating di lungo termine di Terna a BBB+, un notch al di sopra di quello della Repubblica Italiana, con Outlook stabile.

Il gestore della rete elettrica nazionale investe 85 milioni per collegare Italia e Austria.

Tra le mid, appena sotto la parità Iren (-0,1%) che ha avviato una terza tranche del programma di buy back di cui alla delibera dell’Assemblea ordinaria degli Azionisti del 29 aprile 2020.

Vendite più consistenti per Erg (-1,6%). Tra i titoli a minore capitalizzazione, invece, gli acquisti hanno premiato in particolare Seri Industrial (+2,9%).