nel 1H25")

Le misure restrittive connesse al Covid-19 pesano sui ricavi dei primi nove mesi del gruppo Piovan, che scendono del 9% a 149 milioni, anche se le azioni di contenimento dei costi hanno consentito l’aumento dell’Ebitda margin dall’11,8% al 13,4 per cento. L’utile netto di pertinenza scende invece del 5,7% a 11,1 milioni per i maggiori ammortamenti, il saldo negativo della gestione finanziaria ed un più elevato tax rate. Nicola Piovan, presidente esecutivo, ricorda poi che “pur in un contesto di mercato incerto registriamo una buona tenuta dei volumi con un incremento dei margini. Dati che, uniti alla importante acquisizione di Doteco, ci fanno pensare ad un fine anno positivo ed a un 2021 in ripresa”.

Modello di Business

Il Gruppo Piovan opera a livello mondiale nello sviluppo e produzione di sistemi ausiliari di automazione dei processi produttivi per lo stoccaggio, trasporto e trattamento di polimeri, bioresine, plastica riciclata, liquidi alimentari e polveri alimentari e non. Dal 2015 il Gruppo è particolarmente attivo anche nello sviluppo e nella produzione di sistemi ausiliari di automazione dei processi produttivi legati alle bio economie ed economie circolari per il riciclo e riutilizzo della plastica e per la produzione di plastiche compostabili in maniera naturale nell’ambiente, cogliendo le opportunità di cross selling.

Il gruppo è presente con 8 stabilimenti produttivi in 4 continenti (4 in Italia e 4 rispettivamente, in Germania, Stati Uniti, Brasile e Cina), 30 società di servizi e vendita attive a livello locale e distributori che insieme coprono oltre 70 paesi nel mondo.

Ultimi Avvenimenti

A metà ottobre la società veneta ha finalizzato l’acquisizione del 100% della modenese Doteco, azienda tra i leader mondiali nelle tecnologie per la dosatura dei film plastici (per packaging alimentari e non) e fibre sintetiche. La neo-acquisita ha chiuso il 2019 con un fatturato consolidato di 19,7 milioni, un Ebitda pari a 3,4 milioni e un Ebit di 2,8 milioni, nonché liquidità finanziarie nette per 6 milioni.

La transazione è avvenuta con un esborso di 15 milioni con un meccanismo di earn out in base alla performance dell’Ebitda 2020-2021 con un cap di entreprise value di massimo 22 milioni oltre la cassa di fine settembre 2020. Piovan, sfruttando i tassi particolarmente favorevoli ha optato per un finanziamento ad hoc di 20 milioni.

Si segnala che, successivamente alla delibera dei soci di destinare prudenzialmente a riserva gli utili 2019 alla luce della situazione provocata dal Covid-19, il Cda, in considerazione dei risultati del primo semestre 2020 e della situazione della società, ha convocato nuovamente i soci proponendo la distribuzione di una cedola agli azionisti. L’assemblea ha approvato la distribuzione di un dividendo di 0,11 euro per complessivi 5,6 milioni, messo in pagamento il 28 ottobre.

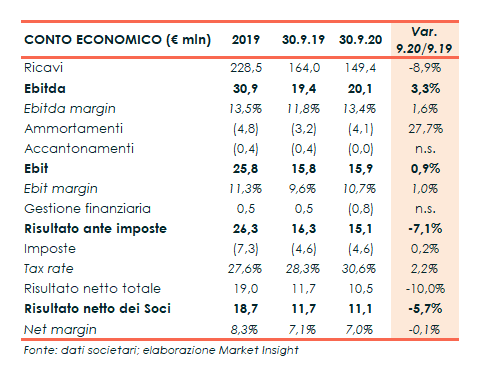

Conto Economico

Nei primi nove mesi il gruppo ha risentito degli effetti derivanti dalla diffusione del Covid-19 riverberatisi in particolare sui ricavi, diminuiti del 9% a 149 milioni (-7,4% a parità di cambi).

A fronte del calo del giro d’affari le azioni di contenimento dei costi attuate hanno consentito il miglioramento dell’Ebitda sia in termini assoluti (+3,3% a oltre 20 milioni) sia d’incidenza sui ricavi, passata dall’11,8% al 13,4%. L’Ebit contiene poi la propria crescita a 15,9 milioni (+0,9%), con una marginalità al 10,7% (9,6% a fine settembre 2019), assorbito da 4,1 milioni (+28%) di ammortamenti in particolare di attività materiali, a seguito del completamento del nuovo polo logistico (IV trimestre 2019), e di diritti d’uso per il maggior numero di contratti in essere.

L’utile netto di pertinenza si attesta a 11,1 milioni, rispetto a 11,7 milioni del pari periodo 2019, contabilizzati oneri finanziari netti per 0,8 milioni (0,5 milioni di proventi al 30/9/19) ascrivibili al saldo negativo della componente cambi per 860 mila euro (saldo positivo per 481 mila euro al 30/9/19), e imposte invariate a 4,6 milioni, con un tax rate salito al 30,6% dal precedente 28,3%.

Breakdown Ricavi

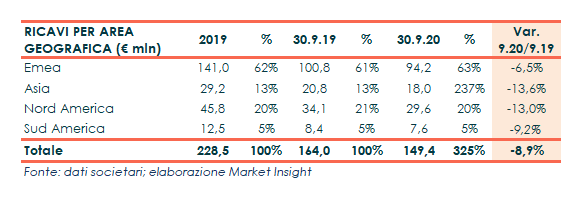

Dalla ripartizione dei ricavi per mercato emerge la diminuzione dell’11% a 116 milioni di quelli da Sistemi per l’Area Plastica (78% del totale), determinata essenzialmente dalle restrizioni alla mobilità legate al Covid-19 che, soprattutto nel secondo trimestre, ha ridotto la possibilità di installazioni e limitato la raccolta ordini, con impatto sui ricavi del terzo trimestre. Le restrizioni alla mobilità hanno inoltre penalizzato l’area Servizi e ricambi (-7% a 20 milioni) non consentendo nel secondo trimestre la normale erogazione dei servizi post-vendita presso i clienti, riposizionatasi poi sui valori in linea con le aspettative della società nel terzo trimestre.

Crescono invece i ricavi da Sistemi per l’Area Food & non plastic (+7,4% a 13,5 milioni), grazie ad un buon backlog di inizio anno ed una raccolta ordini che cresce a fronte dell’aumento di clienti e di zone geografiche attive in questa area di business.

Gli effetti della pandemia da Covid-19 hanno condizionato l’andamento dei ricavi in tutti i mercati di sbocco con particolare riferimento all’Asia (-13,6% a 18 milioni), con la chiusura per tre settimane nel primo trimestre (quattro settimane considerando il periodo festivo del Capodanno cinese) della fabbrica in Cina. Registrano un rallentamento anche i ricavi nei mercati del Nord America (-13% a 29,6 milioni) e Sud America (-9% a 7,6 milioni). I ricavi dell’area EMEA (-6,5% a 94 milioni) sono stati penalizzati dalle restrizioni alla mobilità imposte a partire da fine febbraio prima in Italia e poi nel resto d’Europa, che hanno rallentato e reso più difficile l’avviamento di sistemi consegnati ed anche le consegne stesse.

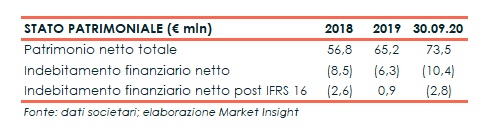

Stato Patrimoniale

A fine settembre 2020 il gruppo presenta liquidità finanziarie nette (ante effetto IFRS 16), pari a 10,4 milioni dai 6,3 milioni del 2019 (8,5 milioni a fine 2018), e un rafforzamento del patrimonio netto salito a 73,5 milioni, dai 65,2 milioni di fine 2019 (56,8 milioni nel 2018).

Divergente l’andamento della posizione finanziaria netta post IFRS 16, passata da 2,6 milioni di liquidità del 2018 a 0,9 milioni di debito netto nel 2019 per ritornare positiva per 2,8 milioni a fine settembre 2020.

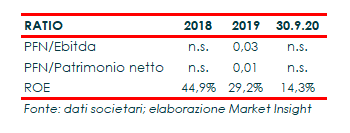

Ratio

I principali ratio patrimoniali 2018 e al 30 settembre 2020, non sono significativi in presenza di una posizione finanziaria netta post IFRS 16 positiva, mentre risultano particolarmente contenuti nel 2019, sia per quanto riguarda la capacità di ripagamento del debito (0,03x), sia se si considera il rapporto di indebitamento (0,01x).

Di buon livello l’indice di redditività per gli azionisti, nonostante la diminuzione tra il 2018 e il 2019 dal 44,9% al 29,2% (14,3% al 30/9/20).

Outlook

Nonostante la pandemia da Covid-19 abbia condizionato il contesto internazionale, il gruppo veneto rimane ottimista. “Continuiamo a registrare una buona tenuta dei volumi con un incremento dei margini sia in valore percentuale che in valore assoluto” ha dichiarato Nicola Piovan, Presidente Esecutivo “i risultati conseguiti, uniti alla importante acquisizione di Doteco, ci fanno pensare ad un fine anno positivo ed a un 2021 in ripresa. Anche nel terzo trimestre la società ha continuato il progetto di rafforzamento della struttura patrimoniale e finanziaria, condizione fondamentale per eventuali processi di aggregazione futuri.”

Nell’attuale contesto, il gruppo conferma “la volontà di proseguire nel percorso strategico intrapreso, che vede tra i propri obiettivi l’incremento del contributo alla circular economy, attraverso lo sviluppo di prodotti e soluzioni dedicate alla filiera del riciclato, la crescita per acquisizioni e la volontà di incrementare le proprie quote di mercato nell’area Food & non plastic”.

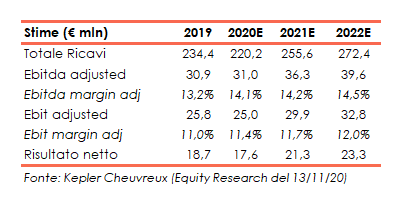

Lo Specialist Kepler Cheuvreux, nello studio del 13 novembre, ha rivisto al rialzo le proprie stime dopo i risultati del terzo trimestre superiori alle attese. Gli analisti si attendono inoltre un solido 4Q supportato anche dal consolidamento di Doteco.

Pertanto, pur ipotizzando per fine 2020 ricavi totali in calo del 6% a 220 milioni (216,5 milioni le precedenti stime), gli stessi si attendono un Ebitda in crescita a 31 milioni (+0,3% su fine 2019), dai precedenti 28 milioni (+10%), con una marginalità al 14,1% (13,2% nel 2019) attesa a fine 2022 al 14,5%. L’utile netto è stimato in calo nel 2020 a 17,6 milioni (-5,7%), rispetto ai 15,7 milioni del precedente report, con una crescita più rapida nel 2021 a 21,3 milioni (+21%).

Borsa

Il titolo Piovan, che prezza intorno a 4,8 euro, nei primi due mesi del 2020 ha viaggiato in area 6 euro subendo poi una rapida discesa a 3,8 euro a metà marzo, in concomitanza con lo shock delle borse connesso al Covid-19. Data dalla quale ha mostrato un andamento particolarmente volatile con il minimo di periodo toccato il 7 aprile a 3,32 euro.

Da inizio 2020 la società in Borsa ha ceduto il 18% rispetto al +9% registrato dal Ftse Star Italia.