, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

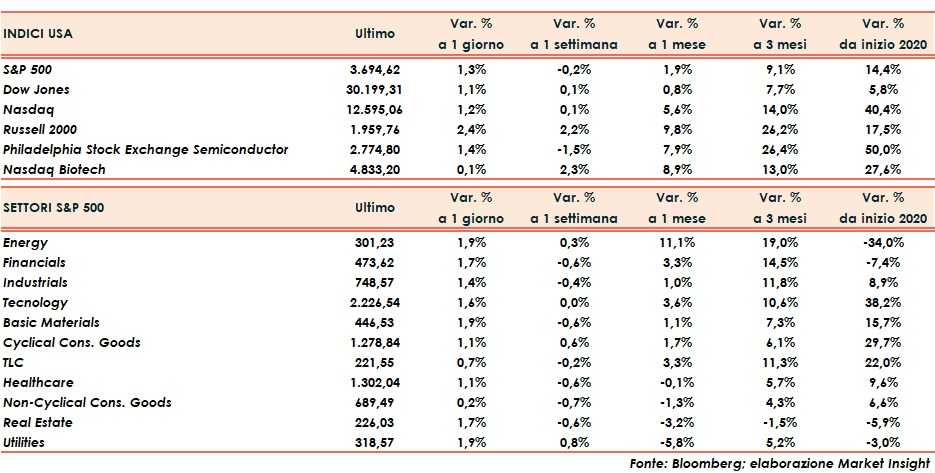

Dopo tre giornate di consolidamento, Wall Street riparte con forza al rialzo e mette a segno nuovi record sia per il listino tecnologico (+1,2%) che per quello delle small caps (+2,4%). Quest’ultimo continua a sovra performare, rispetto ai tre indici principali, e mette nel mirino quota 2.000 punti.

Considerevole anche il guadagno sia del Dow Jones che dello S&P500 in crescita rispettivamente del 1,1% e del 1,3% e ad un passo dai record di settimana scorsa.

Cede pesantemente il VIX (-7%) a quota 22,9 punti.

Il mercato da ormai per scontato un accordo pre natalizio bipartisan sul pacchetto fiscale di aiuti alle famiglie ed imprese ed apprezza sia le sconfitte giudiziarie di Trump, nel tentativo di ribaltare in extremis il risultato elettorale, sia le notizie sulla diffusione del vaccino che bilanciano quelle più negative sul numero crescente di restrizioni nel Paese e di decessi a causa del virus.

Tutti gli undici settori dello S&P500 hanno chiuso ieri in verde, ma la seduta è stata caratterizzata da un nuovo rally delle materie prime indistinto, dai metalli preziosi fino a quelle agricole, in attesa della riunione della Federal Reserve di stasera.

L’oro è avanzato di oltre un punto percentuale risalendo al di sopra di quota 1.850 dollari l’oncia e l’argento di quasi tre punti a $24,60 cercando di avvicinarsi entrambi alla chiusura del gap negativo formatosi il 9 di novembre, giorno di annuncio sia della vittoria di Biden che della realizzazione del primo vaccino da parte di Pfizer.

Petrolio ancora in salita (+1,5%) a quota 47,5 dollari al barile dopo una partenza negativa e malgrado l’annuncio di scorte preliminari settimanali ben al di sopra delle previsioni.

Mercato obbligazionario poco mosso con il rendimento del Tbond che guadagna due punti base allo 0,91%.

Sul fronte valutario, invece, dollaro fermo nei confronti della moneta unica ma riprende a scendere nella mattinata asiatica fino a 1,217.