nel 1H25")

nel 1H25")

")

")

Il cda di Banco Desio ha approvato il piano industriale di gruppo per il triennio 2021–2023.

Il board ha ritenuto che esistessero i presupposti per l’approvazione del piano anche all’interno di uno scenario macroeconomico incerto anche sulla base della risposta molto positiva che la struttura aziendale e la propria base clienti hanno saputo mostrare nel corso del 2020 rispetto alle sollecitazioni negative esterne.

Nel corso del 2020 la banca ha saputo sostenere il difficile momento economico-finanziario attraversato dalla propria clientela, realizzando con successo iniziative di rafforzamento della stabilità patrimoniale e del conto economico, i cui effetti si dispiegheranno ancora di più nei futuri esercizi.

In particolare, sono state avviate iniziative, in parte già completate e in parte con completa finalizzazione nei primi mesi del 2021, che possono idealmente essere divise in iniziative tattiche, volte a fronteggiare e minimizzare gli effetti della negativa congiuntura economica derivante dalla pandemia:

- ottimizzazione costi;

- rivisitazione dell’offerta dei prodotti bancari e rafforzamento della omnicanalità

- sostegno alle imprese;

- Ottimizzazione del funding;

e iniziative strategiche, anticipatorie del piano industriale:

- nuovo modello di servizio e segmentazione aree territoriali;

- restyling prodotti bancari;

- riorganizzazione direzione commerciale;

- approvazione piano di uscite volontarie e di riqualificazione del personale;

- efficientamento e semplificazione processi;

- aderenza ai migliori standard europei di sostenibilità (ESG) attraverso il rispetto delle linee di indirizzo in materia di Corporate social Responsibility di gruppo

Il piano industriale 2021-2023

In dettaglio, il piano industriale conferma il percorso di rafforzamento delle direttrici di rinnovamento e rifocalizzazione del modello di business della banca.

La mission continuerà a svilupparsi attorno alla propria clientela con l’obiettivo di sostenere le famiglie, le Pmi nelle loro attività e nella gestione del risparmio con una crescita programmata degli impieghi (+ 2,4% vs mercato 1,7%) e del risparmio gestito (+9% vs mercato 5,1%).

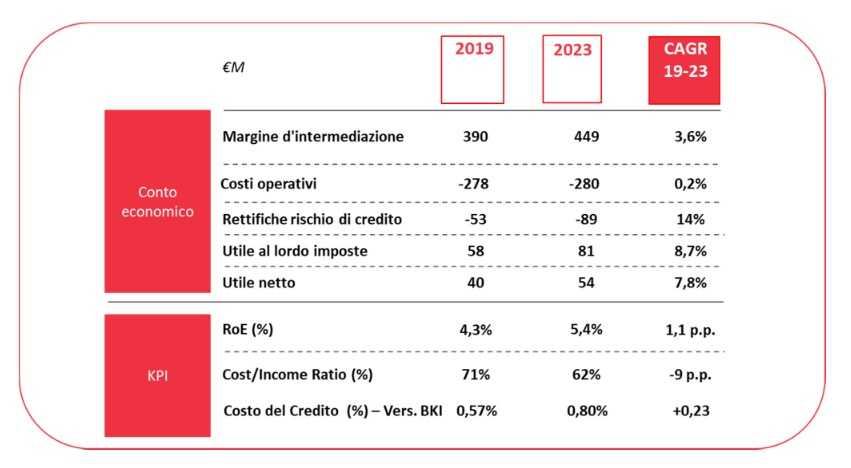

Con il nuovo piano industriale, il Banco rafforza la propria sostenibilità economica portando a fine 2023 i principali indici di redditività (ROE al 5,4%; cost/income ratio al 62%) in linea con le best performance di sistema nel mantenimento di una forte attenzione sulla qualità degli impieghi (Npl ratio al 5,5%).

Dal punto di vista patrimoniale si riconferma la capacità della banca di mantenere un livello di CET1 ben superiore ai requisiti SREP (CET1 fully loaded 2023: 10,4%), in un contesto economico particolarmente complesso e sfidante.

L’ambizione per il prossimo triennio è quella di rendere ancor più delineata la configurazione del gruppo Banco Desio quale gruppo indipendente in grado di competere con le migliori banche di media dimensione per solidità patrimoniale, resilienza economica e qualità dei servizi offerti alla clientela.

Con riguardo alla strategia di business, la stessa si poggia su tre principali pilastri prevedendo interventi strutturali su wealth management e imprese, con una strategia geografica più focalizzata sulle aree storiche di presenza della banca ed un forte focus sulla crescita della controllata Fides (CQS e credito al consumo).

Sul versante della trasformazione tecnologica ed organizzativa il piano incorpora, in qualità di fattori abilitanti della strategia commerciale:

- uno sviluppo tecnologico responsabile finalizzato al miglioramento e snellimento dei processi informatici e operativi per ribilanciare il peso tra attività amministrativa e commerciale;

- una forte attenzione al capitale umano grazie al dialogo continuo con i dipendenti del gruppo e al lancio di nuovi programmi di incentivazione e di formazione nel rispetto delle diversità come elemento di valore aggiunto per conseguimento degli obiettivi strategici secondo le linee guida ESG.

Modello distributivo

Per rispondere sempre più proattivamente alle esigenze della clientela, viene data primaria importanza alla continua evoluzione del modello distributivo, da realizzarsi mediante un approccio integrato “omnicanale”, offrendo ai clienti ciascun prodotto/servizio con il canale desiderato e con modalità sempre più flessibili.

Particolare rilevanza è posta al riassetto della rete commerciale che prevede una diversa segmentazione/modello di coverage wealth management e imprese, con conseguente revisione dei ruoli commerciali e la ricerca di sinergie tra gestori private e imprese al fine di intercettare i bisogni finanziari degli imprenditori, tramite un processo commerciale strutturato, con obiettivi e monitoraggio dedicati.

L’efficientamento della rete distributiva passerà anche attraverso la razionalizzazione e il consolidamento della presenza sul territorio da realizzarsi con attività che porteranno all’accorpamento/chiusura di 25 filiali e ad azioni commerciali di rilancio delle performances in aree a minore contribuzione per il gruppo.

Crediti

Il gruppo Banco Desio, in linea con i migliori standard ESG considera l’integrazione dei temi di Corporate and Social Responsibility nel processo creditizio un elemento decisivo per perseguire la creazione di valore economico-finanziario e, al contempo, sociale e ambientale.

Nel triennio si prevede che gli impieghi crescano in particolare nei comparti mutui ipotecari residenziali (+5%), prestiti verso le Pmi (+8,5%), credito agrario, credito al consumo, mentre è prevista una riduzione mirata dell’esposizione verso clienti corporate ad alto assorbimento di capitale e limitata marginalità.

Per quanto attiene al credito al consumo, il piano prevede un importante programma di sviluppo della controllata Fides, che porterà la stessa a diventare la “fabbrica” di prodotti consumer lending del gruppo (+11% in arco piano), anche grazie all’avvio della distribuzione dei prestiti personali attraverso una rete proprietaria di agenti.

Una nota a parte merita la gestione del rischio di credito. Tenuto conto dello scenario di mercato, il piano industriale, in linea con le passate gestioni, prevede un ulteriore rafforzamento dei sistemi di controllo, della qualità del credito e di monitoraggio delle performance degli impieghi alla clientela, includendo uno specifico programma di gestione proattiva del rischio su settori e controparti identificate di maggior rischio e di cessioni di crediti Non Performing (245 milioni) volto a contribuire al miglioramento, nel corso del triennio, del rapporto Npe lordi/totale dei crediti lordi, puntando al 5,5%, e quello Npe netti/totale crediti netti a valori prossimi al 3 per cento.

Funding

Il piano prevede il mantenimento di una solida liquidità ed il sostegno alla crescita degli impieghi grazie alla provata stabilità della raccolta retail e a un’attenta politica di funding strutturale che trova principale declinazione nel piano, oltre che nel collocamento di strumenti finanziari a medio termine (fra i quali i covered bond) anche nella mirata ed aumentata partecipazione ai programmi di rifinanziamento del sistema da parte della Banca Centrale Europea (TLTRO).

Intermediazione e collocamento prodotti di terzi

In uno scenario di margini finanziari strutturalmente compressi, il forte impulso a tutte le attività d’intermediazione mobiliare rappresenta la sfida strategica del gruppo per la crescita del margine commissionale da servizi.

Il previsto sviluppo delle masse gestite (Cagr 21-23 raccolta indiretta >5%) sarà guidato dal potenziamento delle linee di business del wealth management e bancassicurazione che beneficeranno di investimenti mirati in termini di professionalità e tecnologia e di un percorso di professionalizzazione e valorizzazione del personale che sarà facilitato da un programma di digitalizzazione/automazione dei processi.

In questo contesto, particolare rilevanza verrà data ai servizi di “consulenza evoluta” dedicati ai clienti private e upper affluent, che consentirà di migliorare il servizio alla clientela affrontando e risolvendo in maniera mirata i bisogni specifici di questi segmenti di clientela.

- mantenimento del portafoglio titoli in coerenza con un adeguato mix di rendimento e duration;

- incremento dei crediti verso la clientela (2,3% Cagr 2020-23) sostenuti dalla crescita dei finanziamenti a piccole medie imprese cui fa da contraltare un progressivo alleggerimento della posizione sui clienti corporate;

- spinta ambiziosa su servizi specialistici (eg factoring) volta al miglioramento del Rarorac e di RWA density;

- maggiori volumi su prodotti di consumer finance (in particolare prestiti personali) attraverso il potenziamento di Fides (modello di fabbrica in-house per credito al consumo);

- raccolta diretta da clientela stabile in arco piano con switch di parte della raccolta diretta in scadenza verso raccolta a vista e raccolta indiretta;

- ampliamento della partecipazione al programma TLTRO per garantire l’atteso sviluppo degli impieghi e per ottimizzare il costo della raccolta;

- rafforzamento degli indici patrimoniali in uno scenario di incertezza macroeconomica e di riorientamento strategico.

Redditività

Redditività