")

Il 2020 sarà un anno inevitabilmente condizionato dagli effetti della crisi Covid-19, con un fatturato atteso in calo di circa il 10% a 16,75 milioni e un effetto sulla marginalità ancora più marcato a causa della decisione della società di proseguire il proprio piano di investimenti. Una scelta che Grifal è fiduciosa si rivelerà vincente, grazie alle potenzialità offerte dalla crescente domanda di soluzioni green nel settore del packaging, da sfruttare in particolare con l’affermazione di cArtù come nuovo standard di imballaggio ecosostenibile.

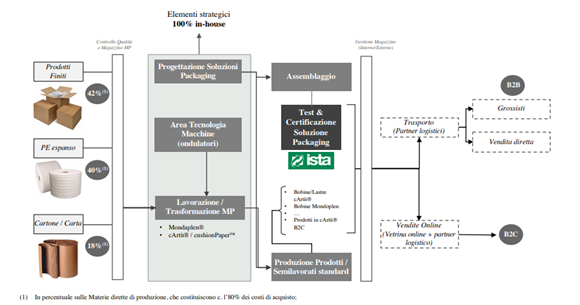

Modello di business

Grifal è un’azienda che dal 1969 opera nel mercato delle soluzioni di imballaggio industriale e che sviluppa e produce materiali d’imballaggio innovativi ed eco-compatibili.

In particolare, il gruppo si concentra sullo sviluppo di soluzioni di imballaggio personalizzate, curando l’intero ciclo di vita dell’imballaggio, a partire dalla progettazione e dallo sviluppo dei materiali da utilizzare, detenendo i brevetti relativi ai processi e alle macchine di produzione di tali materiali.

I materiali sviluppati e principalmente usati dalla Società sono Mondaplen, cArtù e cushionPaper.

- Mondaplen, composto da un foglio ondulato di polietilene espanso che viene abbinato a uno o due fogli piani, è un prodotto di imballaggio utilizzato per la protezione dei materiali e il riempimento delle scatole in cui questi sono situati.

- cArtù, sviluppato nel 2016 e commercializzato nel 2017, è un cartone ondulato flessibile e dotato di resistenza alla compressione con una elevata versatilità che consente il suo utilizzo sia come materiale di riempimento che come contenitore

- cushionPaper, utilizzato per l’avvolgimento degli oggetti e il riempimento di diversi formati di contenitore, è composto da uno strato liscio di carta abbinato a un altro stato ondulato grazie alla tecnologia sviluppata per cArtù

La società può vantare diversi brevetti e un ventaglio di prodotti facilmente adattabili alle esigenze del cliente finale, sviluppati attraverso una strategia centrata su fattori quali la gestione esclusiva delle macchine di produzione, la progettazione e produzione di macchine esclusive, la produzione e la messa in commercio di prodotti innovativi, la vendita di materiali direttamente consumabili.

La strategia di Grifal prevede l’affermazione di cArtù come nuovo standard di imballaggio ecocompatibile grazie alla realizzazione di una rete di distributori autorizzati e di siti di produzione di propri materiali realizzati in partnership con aziende produttrici di imballaggi o con clienti grandi utilizzatori di cArtù.

Le vendite vengono promosse sia attraverso soluzioni d’imballo, realizzate ad hoc per i grandi utilizzatori che necessitano di packaging moderni, nel segno dell’ecosostenibilità ed in particolare della sostituzione delle plastiche espanse, sia con nuove linee di prodotto a marchio cushionPaper ed Inspiropack diffuse attraverso il canale della distribuzione.

La strategia prevede inoltre che Grifal continui a sviluppare e costruire internamente gli impianti per la produzione dei materiali esclusivi e la realizzazione di una rete europea di siti di produzione. Oggi sono in fase di avviamento Grifal GmbH in Germania e Grifal Europe in Romania.

Ultimi avvenimenti

Il 2020 è stato un esercizio inevitabilmente impattato dagli effetti della crisi sanitaria, anche se Grifal ha avuto una chiusura limitata dei propri impianti e non ha mostrato problemi significativi a livello di supply chain e di liquidità.

La società si attende che il livello dei ricavi del secondo semestre e della ritrovata redditività consentano un parziale recupero della perdita registrata nella prima parte dell’anno ed un ritorno dei flussi finanziari derivanti dall’attività operativa a livelli precrisi.

Grifal ritiene inoltre che la pandemia abbia ulteriormente incrementato la sensibilità verso prodotti ecologici ed ecocompatibili come quelli offerti da Gruppo, un segnale molto favorevole per la società e per la sua strategia.

Tra gli ultimi avvenimenti significativi, da segnalare l’ottenimento nelle scorse settimane del brevetto Usa per il processo di produzione della tecnologia cArtù, mentre a inizio novembre la società ha siglato un nuovo importante contratto con Sigeo, società multinazionale attiva nella tecnologia per il monitoraggio delle opere civili e per l’ingegneria geotecnica.

Una partnership basata sulla fornitura di soluzioni d’imballo in cArtù realizzate con la tecnologia Inpiropack, il cui brevetto è stato ottenuto lo scorso settembre e riguarda una soluzione d’imballaggio ecologica per il bloccaggio dei prodotti all’interno della scatola.

Infine, da aprile Grifal compare nell’Amazon Packaging Support and Supplier Network (APASS), rafforzando così il proprio posizionamento riguardo le competenze nella progettazione, fornitura e certificazione degli imballaggi per l’e-commerce.

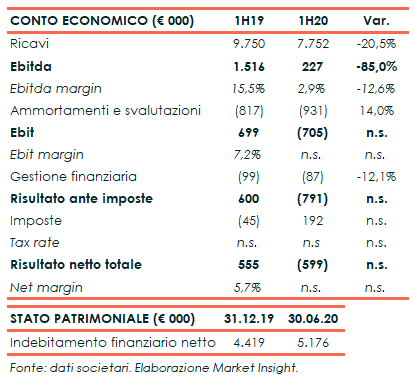

Il primo semestre 2020

Grifal ha chiuso il primo semestre 2020 con ricavi in calo del 20,5% a 7,75 milioni, risentendo degli effetti della pandemia con le limitazioni imposte dall’emergenza da marzo a maggio che hanno comportato un calo delle vendite del 20% rispetto allo stesso periodo del 2019.

Le vendite di cArtù sono comunque aumentate arrivando al 15% del totale (9% nel primo semestre dello scorso anno), mentre le vendite estere si mantengono in linea con il semestre precedente pari ad un quarto del fatturato.

A livello di gestione operativa, l’Ebitda è diminuito dell’85% a 0,23 milioni, a cause delle inefficienze in area produttiva nel primo periodo di applicazione delle norme di prevenzione anti Covid-19, del peso della struttura organizzativa disegnata a supporto della crescita ma temporaneamente sovradimensionata durante la fase di lock-down e l’ulteriore sforzo profuso nel perseguire i progetti di diversificazione e internazionalizzazione in corso.

L’Ebit, invece, è risultato negativo per 0,7 milioni, rispetto all’utile operativo di 0,7 milioni del pari periodo 2019.

Il semestre si è chiuso con una perdita netta di 0,6 milioni, rispetto all’utile netto di 0,55 milioni al 30 giugno 2019.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 5,2 milioni dai 4,4 milioni al 31 dicembre 2019.

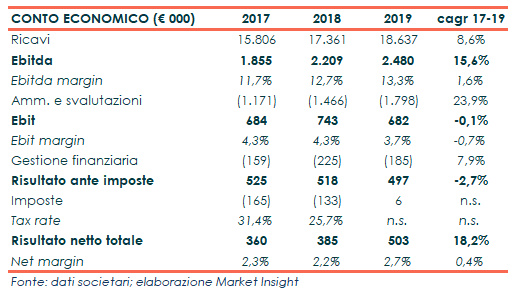

Il Conto economico

Nel triennio 2017-2019, il Gruppo ha registrato un incremento dei ricavi a un cagr dell’8,6%, passando da 15,8 milioni a 18,6 milioni, aumentando progressivamente le vendite di cArtù e l’incidenza del fatturato estero.

Più che proporzionale l’incremento dell’Ebitda, cresciuto a un tasso medio annuo 2017-2019 del 15,6% da 1,86 milioni a 2,48 milioni e registrando un costante miglioramento della marginalità dall’11,7% del 2017 al 13,3% dello scorso esercizio.

L’Ebit, invece, è rimasto sostanzialmente stabile a 0,68 milioni con un’incidenza sul fatturato in diminuzione al 3,7% (vs. 4,3% nel 2017 e 2018), complice il progressivo aumento degli ammortamenti per gli investimenti effettuati in nuovi impianti, nuove linee di business ed in nuovo personale.

Una dinamica che si è riflessa sul risultato ante imposte, mentre a livello di bottom line l’utile netto è aumentato a un cagr 2017-2019 del 18,2% a 0,5 milioni grazie alla diminuzione delle imposte.

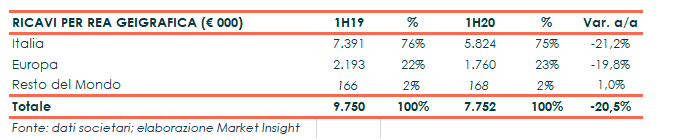

Breakdown Ricavi

Il settore del packaging richiede tendenzialmente una prossimità geografica ai clienti; attualmente gran parte del fatturato di Grifal è ancora realizzato sul mercato italiano ma negli ultimi anni, anche grazie alla partenership con Jiffy Packaging, è stato intrapreso un percorso di crescita di internazionalizzazione, in particolare nel mercato tedesco.

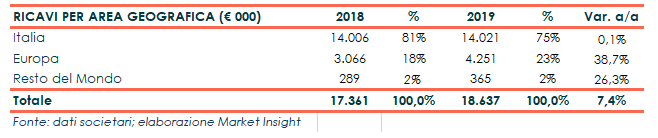

Nel primo semestre 2020, i ricavi in Italia sono diminuiti del 21,2% a 5,8 milioni, con un peso sul totale in lieve calo al 75% (76% nel 1H19), mentre l’Europa ha segnato un -19,8% a 1,76 milioni, portando l’incidenza sul totale al 23% (22% nel 1H19). Ancora marginale il contributo dell’area Resto del Mondo, sostanzialmente stabile a 0,168 milioni.

Nel 2019, invece, ha visto ilfatturato in Italia sostanzialmente stabile a 14 milioni e al 75% del totale, mentre è cresciuta la componente di ricavi esteri in linea alla strategia di internazionalizzazione della società, con l’Europa che ha segnato un +39% a 4,25 milioni salendo al 23% del fatturato complessivo (18% nel 2018).

Stato Patrimoniale

Al 30 giugno 2020, l’indebitamento finanziario netto è aumentato a 5,175 milioni dai 4,4 milioni a fine dicembre 2019, evidenziando un significativo incremento del peso di quello a Medio-Lungo Termine, a conferma degli sforzi compiuti dal management nello sfruttare tutte le iniziative messe in campo dalle istituzioni pubbliche per garantire la liquidità necessaria a superare il periodo di incertezza, sostenere i piani di crescita aziendali e a proseguire nel piano di investimenti in impianti e macchinari.

Nel triennio 2017-2019, invece, l’indebitamento finanziario netto è progressivamente diminuito dai 6,5 milioni nel 2017 ai 4,4 milioni a fine dello scorso anno, grazie alla buona generazione di cassa e alla raccolta ottenuta in sede di Ipo nel 2018.

La politica degli investimenti ha portato le immobilizzazioni a crescere fino 10,56 milioni nel 2019 dai 9,4 milioni dell’esercizio precedente, riguardanti soprattutto la voce Impianti e Macchinari.

Alla fine dello scorso anno il Patrimonio Netto era pari 10,3 milioni, superiore rispetto al 2018 (7,5 milioni) a seguito dell’aumento di capitale relativo alla conversione dei warrant, mentre al 30 giugno 2020 risultava pari a 9,7 milioni per effetto della perdita netta di 0,6 milioni registrata nel primo semestre dell’attuale esercizio.

Ratio

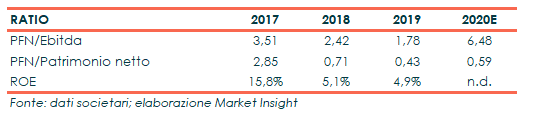

Gli indicatori di bilancio mostrano come il progressivo miglioramento dell’Ebitda e la conseguente generazione di cassa, unito alla riduzione dell’indebitamento, abbiano consentito una diminuzione del rapporto PFN/EBITDA, sceso nel 2019 ben al di sotto dei livelli di guardia a 1,78x.

L’aumento di capitale successivo alla quotazione ha permesso inoltre un riequilibrio della struttura finanziaria, con un leverage sceso sotto la soglia di 1 già nel 2018 a 0,71 per poi ridursi ulteriormente a 0,43 lo scorso anno.

Per quanto riguarda l’analisi prospettica degli indicatori a fine 2020, in base alle previsioni della società, il rapporto PFN/EBITDA dovrebbe impennarsi temporaneamente fino a 6,5x, per effetto dell’aumento del debito, complice anche la decisione della società di confermare il proprio piano di investimenti, e la contestuale diminuzione dei margini operativi a causa dei minori volumi di vendita dovuti all’impatto della pandemia.

Outlook

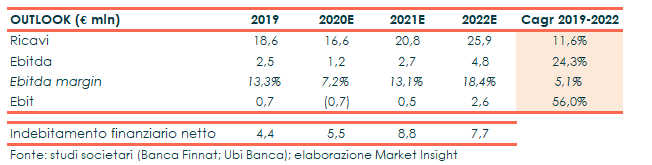

A fine novembre, Grifal ha comunicato i nuovi dati previsionali relativi all’esercizio 2020 della Società, prevedendo ricavi nel secondo semestre leggermente superiori al pari periodo 2019 e raggiungendo nel complesso 16,75 milioni rispetto ai 18,637 milioni dello scorso anno.

Il calo del valore della produzione dovrebbe invece limitarsi a circa l’8%, scendendo da 21,764 milioni a 19,950 milioni.

Ebitda ed Ebit sono attesi rispettivamente a 0,88 milioni (2,48 milioni nel 2019) e -1,05 milioni (0,682 milioni nel 2019), mentre la posizione finanziaria netta dovrebbe attestarsi a 5,7 milioni (4,4 milioni a fine 2019).

La società sottolinea come l’effetto della crisi economica dovuta alla pandemia sia stato duplice: da una parte il rallentamento della produzione dovuto alla temporanea riduzione della capacità produttiva e dall’altro la chiusura di moltissime attività, che ha determinato la riduzione del prodotto interno lordo mondiale e, di conseguenza, degli ordinativi da clienti.

La domanda di prodotti ecocompatibili è confermata però dai progetti in corso con importanti clienti e dal portafoglio ordini che negli ultimi quattro mesi ha registrato una crescita superiore al 15% rispetto al medesimo periodo dell’anno precedente.

L’effetto sulla marginalità è stato invece più evidente a causa della decisione di proseguire negli investimenti in nuovi impianti, sulle nuove linee di business (ondulati tecnici e materiali standard) ed in particolare in nuovo personale.

A fronte dell’inevitabile contrazione dei risultati quest’anno per l’impatto della crisi sanitaria, gli analisti mantengono comunque un outlook positivo per i prossimi esercizi, alla luce delle potenzialità di affermazione delle produzioni Grifal, soprattutto del suo cartone ondulato cArtù, e di un vantaggio competitivo difficile da replicare in un mercato in rapida crescita.

Il fatturato 2020 è atteso a 16,6 milioni, per poi giungere a 20,8 milioni a fine 2021 e a 25,9 milioni a fine 2022, con un tasso medio annuo di crescita 2019/2022, stimato all’11,6%.

A livello di margini operativi, il cagr 2019/2022 dell’Ebitda è previsto al 24%, per un valore pari a 1,2 milioni attesi per fine 2020 e a 4,8 milioni al 2022, con una redditività in miglioramento fino a superare il 18% nel 2022.

L’Ebit, infine, dovrebbe registrare a consuntivo 2020 una perdita operativa pari a 0,7 milioni, ma in grado di recuperare, per fine 2022, profitti operativi pari a 2,6 milioni, con un tasso medio annuo di crescita sul periodo 2019/2022 del 56%.

Borsa

Il titolo da inizio anno ha perso circa il 35%, rispetto al -10% circa del Ftse Aim Italia, viaggiando ora in area 2,4 euro, con un recupero del 21% dal minimo storico a 2 euro segnato lo scorso 12 marzo in piena pandemia.

E secondo gli analisti, le azioni Grifal hanno spazio per un’ulteriore ripresa, grazie alle prospettive di una crescente domanda di prodotti ecosostenibili nel settore del packaging che dovrebbe consentire al gruppo di cavalcare il rimbalzo atteso dell’economia a partire dal 2021.

Nel suo ultimo report, Ubi Banca ha infatti confermato la raccomandazione ‘buy’ sul titolo limando leggermente il target price da 3,50 a 3,25 euro, pari comunque a un potenziale upside di oltre il 35% rispetto alle quotazioni attuali. Stesso giudizio anche per Banca Finnat, che ha fissato il prezzo obiettivo a 3 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Grifal