nel 1H25")

nel 1H25")

")

")

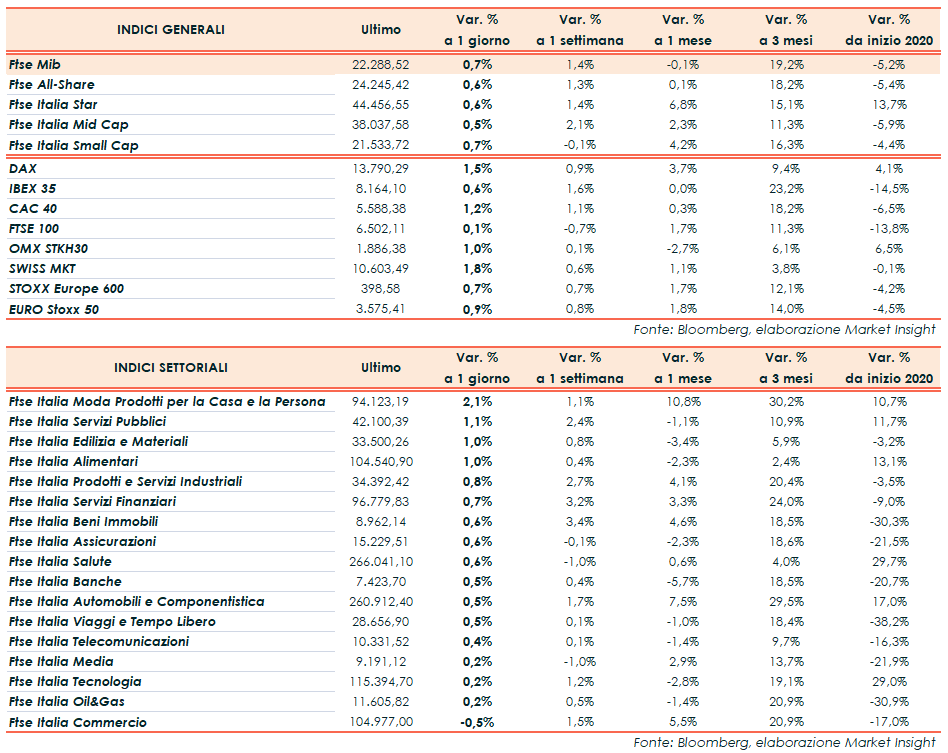

Seduta positiva per le principali borse del Vecchio Continente al ritorno alle contrattazioni dalle festività natalizie con Milano che ha chiuso gli scambi a 22.288 punti (+0,7%). Il Dax di Francoforte ha guadagnato l’1,5%, l’Ibex 35 di Madrid lo 0,6%, il Cac 40 di Parigi l’1,2% mentre Londra è rimasta invece ancora chiusa per festività.

Intorno alle ore 18:00, oltreoceano, il Dow Jones avanzava dello 0,7%, il Nasdaq dello 0,7% e lo S&P500 dello 0,9%.

La performance odierna è stata sostenuta prevalentemente dalle dinamiche statunitensi che hanno visto l’uscente Donald Trump siglare il massiccio pacchetto governativo di stimoli per la ripresa post-Covid.

Nel dettaglio il piano complessivo da 2.300 miliardi di dollari prevede 1.400 dollari destinati al budget federale e 900 miliardi di dollari di aiuti a famiglie e imprese, confermando l’estensione dei benefici di disoccupazione e il pagamento di un assegno da 600 dollari a persona.

Gli operatori hanno inoltre accolto con favore il raggiungimento di un accordo in extremis sul fronte Brexit, nonché i primi aggiornamenti riguardanti le campagne di vaccinazione.

Tali notizie hanno infatti ostacolato il potenziale impatto negativo connesso alle restrizioni introdotte in diversi paesi per combattere la diffusione della nuova variante più infettiva, con il Giappone che ha vietato l’ingresso nel paese a tutti gli stranieri fino a fine gennaio.

Sul forex, il cambio euro/dollaro sale a 1,2215 e il dollaro/yen sale a 103,83. Tra le materie prime, arretrano le quotazioni del greggio con il Brent (+0,1%) a 51,40 dollari al barile e il Wti (-0,1%) a 48,20 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund scende in area 107 punti base, con il rendimento del decennale italiano allo 0,51%.

Tornando a Piazza Affari, Moncler chiude in vetta (+3,1%). Bena anche Prysmian (+2,7%) e Pirelli (+2,5%). In rosso Diasorin (-0,1%), Tenaris (-0,7%) e Atlantia (-1,3%).