nel 1H25")

nel 1H25")

")

")

Gli effetti avversi della pandemia e del relativo lockdown hanno fortemente condizionato il primo semestre 2020 del gruppo bellunese che si è chiuso con deficit operativo netto di 0,2 milioni (positivo per 1,9 milioni a fine giugno 2019) e una perdita finale di 0,6 milioni, rispetto a 1,1 milioni di utile di fine giugno 2019. La chiusura delle attività commerciali ha penalizzato sia il settore Ottico, core business, sia la divisione Pelletteria. Il management non fa previsioni sullo sviluppo futuro in considerazione degli effetti della pandemia e della relativa evoluzione. In questo contesto il gruppo limita le proprie attività all’efficienza, monitorando l’evoluzione del business.

Modello di Business

Il gruppo Fedon è leader internazionale nella produzione e commercializzazione di porta-occhiali ed accessori per il settore ottico. Inoltre, opera nei settori della pelletteria e degli articoli per l’ufficio e per il regalo a marchio Fedon 1919. Questi ultimi sono distribuiti in tutto il mondo anche attraverso una rete retail di negozi monomarca, sia a gestione diretta che indiretta. Il core business è rappresentato dalla produzione e la commercializzazione di porta-occhiali destinati ai grandi fabbricanti del settore ottico, sia in Italia che all’estero.

Il gruppo Fedon è leader internazionale nella produzione e commercializzazione di porta-occhiali ed accessori per il settore ottico. Inoltre, opera nei settori della pelletteria e degli articoli per l’ufficio e per il regalo a marchio Fedon 1919. Questi ultimi sono distribuiti in tutto il mondo anche attraverso una rete retail di negozi monomarca, sia a gestione diretta che indiretta. Il core business è rappresentato dalla produzione e la commercializzazione di porta-occhiali destinati ai grandi fabbricanti del settore ottico, sia in Italia che all’estero.

Il gruppo possiede tre stabilimenti produttivi (Italia, Romania e Cina) e cinque filiali commerciali (Usa, Hong Kong, Germania, Francia e Spagna). Nell’ambito della distribuzione, il retail rimane il punto di forza della distribuzione, con la presenza di punti vendita diretti in mall aeroportuali dislocati in Italia, Spagna, Francia e Hong Kong.

Il gruppo possiede tre stabilimenti produttivi (Italia, Romania e Cina) e cinque filiali commerciali (Usa, Hong Kong, Germania, Francia e Spagna). Nell’ambito della distribuzione, il retail rimane il punto di forza della distribuzione, con la presenza di punti vendita diretti in mall aeroportuali dislocati in Italia, Spagna, Francia e Hong Kong.

Conto Economico

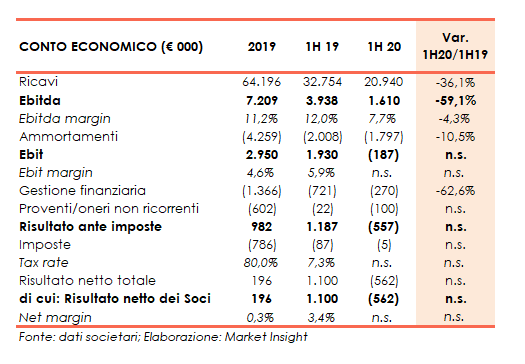

L’andamento del gruppo bellunese nel primo semestre è stato fortemente condizionato dalle conseguenze della pandemia e dalle misure restrittive imposte dai Governi. Effetti visibili nel sensibile calo dei ricavi consolidati a 20,9 milioni (-36% su fine giugno 2019) con flessioni sia nella divisione core dell’occhialeria (-33% a 20,2 milioni) sia della pelletteria (-73% a 0,7 milioni).

La negativa performance delle vendite, unitamente ad un calo meno che proporzionale dei costi operativi (-32% a 19,9 milioni), si è riflessa nella riduzione dell’Ebitda a 1,6 milioni (-59%) con una marginalità pari al 7,7% dei ricavi, rispetto al 12% di un anno prima.

L’Ebit si tinge poi di rosso per circa 0,2 milioni, dopo ammortamenti pari a 1,8 milioni (-10,5%). La gestione finanziaria consuntiva con oneri netti diminuiti a 0,27 milioni (0,7 milioni a fine giugno 2019), mentre i costi della ristrutturazione hanno assorbito 100 mila euro (22 mila euro al 30/6/19).

Tutto ciò conduce ad un deficit finale di 0,6 milioni, che si confronta con 1,1 milioni di utile del pari periodo 2019.

Il gruppo nel 2019 ha raccolto i primi frutti della ristrutturazione riportando i conti in nero, nonostante condizionato dall’andamento degli ordinativi del settore core dell’occhialeria, e dalla negativa evoluzione della divisione Pelletteria, già oggetto di scorporo a fine 2017 e successiva ristrutturazione e revisione della strategia di sviluppo. I ricavi sono diminuiti del 2,4% a 64 milioni, principalmente per le minori vendite che hanno riguardato i fabbricanti di ottica (-3,2% a 51,6 milioni) e il business della pelletteria (-11,3% a 5,5 milioni). Diversamente sono aumentate del 12% a 7,2 milioni le vendite del Wholesale ottico. L’incremento si inquadra nella revisione del modello di business, già avviata nel 2018, con azioni commerciali riguardanti, oltre alle politiche di sconto, l’articolazione e l’organizzazione delle reti di vendita.

Nonostante la diminuzione dei ricavi, l’Ebitda torna positivo per 7,2 milioni (perdita di 0,4 milioni nel 2018), in presenza della diminuzione dei costi d’esercizio, ma anche dalla prima applicazione dell’IFRS 16 che ha impattato positivamente per 2,7 milioni. L’Ebit cifra in 2,9 milioni (negativo per 2,6 milioni nel 2018) dopo ammortamenti più che raddoppiati a 4,3 milioni. I conti recepiscono poi oneri finanziari netti saliti a 1,4 milioni (0,5 milioni nel 2018) e costi sostenuti per la riorganizzazione del gruppo per 0,6 milioni (2,1 milioni nel 2018). Il 2019 si è chiuso con 0,2 milioni di utile, rispetto ai 5 milioni di perdita di fine 2018.

Breakdown Ricavi

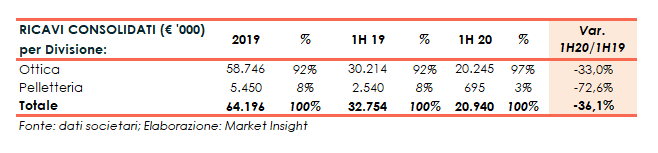

Il core business registra un fatturato diminuito a 20,2 milioni (-33%). In particolare le vendite ai fabbricanti di ottica si fermano a 18 milioni (-31,6%), mentre quelle realizzate nel canale wholesale ottico, maggiormente colpito dal lockdown, sono scese a 2,2 milioni (-42%).

Il settore Pelletteria (-73% a 0,7 milioni) evidenzia una diminuzione sia dei ricavi wholesale (-43%) sia del fatturato retail, diretto e indiretto (-75%) anche a seguito della riduzione dei punti vendita non performanti che ha portato alla chiusura di 8 negozi tra la seconda metà del 2019 e la prima metà del 2020.

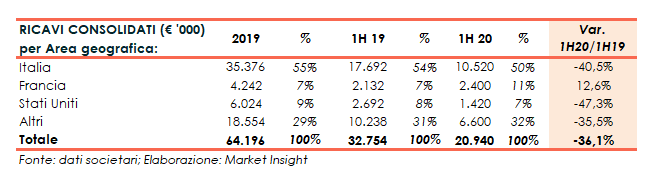

Da punto di vista geografico, tutti i mercati di riferimento mostrano una flessione ad eccezione della Francia (11% del totale), dove i ricavi sono aumentati del 12,6% a 2,4 milioni. L’Italia, si conferma il primo mercato di riferimento (50% del totale), con ricavi diminuiti del 40,5% a 10,5 milioni, mentre rimane sostanzialmente stabile al 7% l’incidenza di Stati Uniti con un fatturato sceso a a 1,4 milioni (-47%). Arretrano del 35% a 6,6 milioni le vendite realizzate negli altri paesi con un’incidenza al 32% (29% nel giugno 2019).

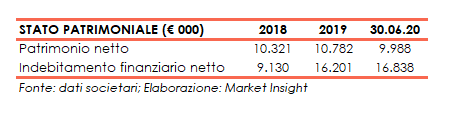

Stato Patrimoniale

Sul fronte patrimoniale, a fine giugno 2020 l’indebitamento finanziario netto cifra in 16,8 milioni (16,2 milioni a fine 2019) ed è comprensivo di risorse finanziarie ottenute dal sistema bancario per 5,5 milioni anche alla luce dell’emergenza sanitaria. Al netto dell’effetto IFRS 16, pari a 6,6 milioni a fine giugno 2020 e 7,8 milioni nel 2019, l’indebitamento finanziario netto sarebbe stato pari a 10,2 milioni, rispetto agli 8,4 milioni di fine 2019.

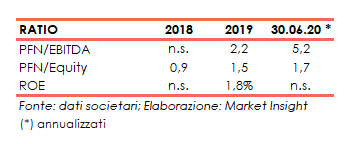

Ratio

I principali ratio, riflettendo l’evoluzione economico-patrimoniale, mostrano un andamento altalenante e in peggioramento. In progressivo inasprimento gli indicatori della sostenibilità dell’indebitamento, con il grado di copertura salito a 1,7 volte a fine giugno 2020 anche a seguito della diminuzione del patrimonio netto.

Non significativo il Roe di fine 2018 e al 30 giugno 2020 a seguito delle perdite registrate, mentre presenta un valore contenuto all’1,8% nel 2019.

Outlook

In uno scenario determinato dalla pandemia da Covid-19, che rende difficoltoso effettuare previsioni, il management limita l’attività al perseguimento dell’efficientamento e miglioramento, continuando a monitorare l’andamento del business.

Borsa

Il titolo Giorgio Fedon che oggi viaggia in area 5,1 euro, nel corso del 2020 ha segnato il minimo a 4,70 euro il 23 marzo, in concomitanza con la caduta delle borse causata dalla diffusione del Covid-19, per recuperare nei mesi successivi con il prezzo salito a 7 euro il 30 giugno. I corsi azionari hanno poi proseguito con un andamento tendente al ribasso chiudendo il 2020 a 5,10 euro. Nell’ultimo anno solare l’azione ha lasciato sul terreno il 24,4%, sottoperformando il Ftse Aim Italia, il cui calo è stato pari al 6,7%.