")

In un contesto sfidante, determinato dell’emergenza sanitaria, il Gruppo milanese ha saputo indirizzare la propria offerta verso la crescente richiesta di servizi digitali e remotizzati, accelerando la transizione verso un modello di business “as a service” in grado di incrementare i ricavi ricorsivi. Dinamica che ha consentito di compensare il calo dei ricavi riconducibili all’organizzazione di eventi in presenza e migliorare nettamente la marginalità. Una strategia apprezzata sia dagli analisti, che hanno ribadito i giudizi di acquisto sul titolo e alzato le stime, sia dal mercato, con il titolo che viaggia sui massimi storici. Il tutto, con la prospettiva di ripristinare, una volta passata l’emergenza, la quota di fatturato persa nel 2020, mantenendo nel contempo i vantaggi determinati da un definitivo cambiamento nell’approccio al digitale da parte delle aziende italiane.

Modello di Business

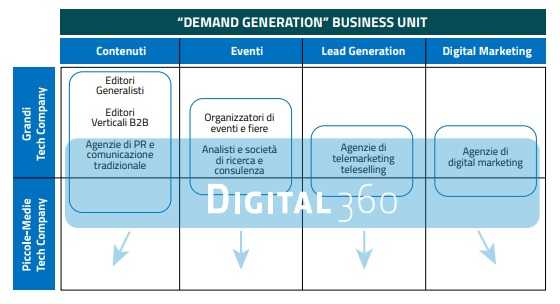

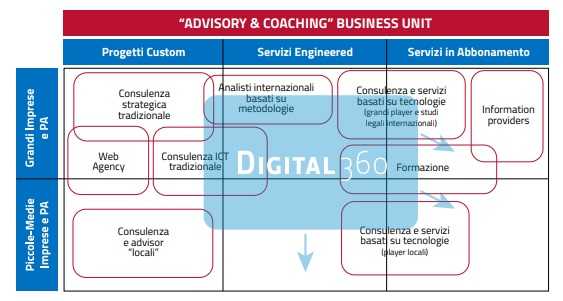

Il modello di business del gruppo DIGITAL360 si articola in due divisioni fortemente sinergiche, Demand Generation e Advisory.

La prima consente alle “tech company” (vendor, software house, system integrator) di posizionarsi online ed entrare in contatto con nuovi clienti, imprese e pubbliche amministrazioni interessati a progetti di trasformazione digitale.

L’attività di Advisory, invece, guida aziende di qualsiasi settore nella definizione della propria roadmap e nella costruzione di una strategia di implementazione del digitale, la cui realizzazione viene demandata a tech company specializzate.

Grazie anche al proprio network di portali online dedicati alle tecnologie digitali (il più grande in Italia), con milioni di utenti unici mensili, DIGITAL360 può sfruttare la propria piattaforma e le sinergie con l’attività di Demand Generation per profilare i manager e imprenditori che cercano e trovano online i contenuti diffusi dal Gruppo, con l’obiettivo di convertirli in clienti per l’Advisory&Coaching. Allo stesso tempo, la “Demand Generation” può contare sugli esperti dell’Advisory&Coaching per produrre contenuti più specializzati.

Negli ultimi due anni DIGITAL360 ha accelerato gli investimenti per sviluppare un nuovo business model, fortemente basato sull’ingegnerizzazione e sul passaggio da servizi “una tantum” a servizi “a sottoscrizione”, con schemi di tariffazione mensile in grado di assicurare ricavi ricorrenti. I team multidisciplinari di esperti digitali lavorano sempre più secondo una logica “as a service”, gestendo più progetti in parallelo, per garantire know-how altamente professionale in modo flessibile e a costo contenuto.

Lato Advisory, i servizi ad abbonamento consentono a Digital360 di superare i limiti di scalabilità e costo dei modelli classici di consulenza, espandendosi verso quelle migliaia di piccole e medie imprese che rappresentano il cuore del tessuto produttivo italiano e che hanno fortemente bisogno di innovazione tecnologica a costi contenuti.

Per quanto riguarda la Demand Generation, il modello “as a service” permette di soddisfare molteplici fornitori tecnologici di piccole e medie dimensioni, non in grado di internalizzare le risorse umane specializzate necessarie per svolgere le attività di marketing e di lead generation online.

Ultimi Avvenimenti

DIGITAL360 ha reso noto che al 31 ottobre 2020 i ricavi ricorsivi annui derivanti dai servizi ad abbonamento (denominati “Digital As-A-Service”) ammontano a livello consolidato a circa 6,2 milioni, in crescita del 44% rispetto alla fine dell’esercizio 2019, quando il loro valore era pari a 4,3 milioni. I clienti che hanno acquistato tali servizi sono in totale 205, con una crescita dell’80% rispetto al 31 dicembre 2019.

Il servizio più venduto, tra quelli in abbonamento, è stato quello denominato “Digital Marketing & Sales Engine”, che contava al 31 ottobre 87 clienti (+30% rispetto ai 67 clienti del 31 dicembre 2019), per un valore su base annuale di quasi 3,8 milioni (+25% rispetto al termine dell’esercizio 2019).

Nel complesso, i servizi ad abbonamento di “Advisory As A Service” sono stati erogati a 118 clienti, con una crescita del 160% rispetto alla fine del 2019 ed un valore contrattuale su base annua di circa 2,4 milioni.

Conto Economico

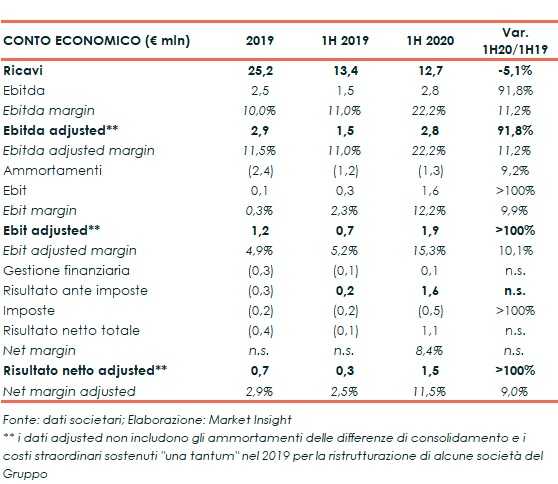

DIGITAL360 ha chiuso il primo semestre del 2020 con ricavi consolidati pari a 12,7 milioni, in flessione del 5,1% rispetto allo stesso periodo del 2019. La variazione è attribuibile alla forte diminuzione dei ricavi legati agli eventi in presenza a causa dell’emergenza Covid-19, in buona parte compensata da una dinamica estremamente positiva su tutti i servizi digitali, erogabili da remoto.

La diminuzione dei ricavi legati agli eventi in presenza ha determinato una proporzionale riduzione delle relative spese, mentre la crescita dei ricavi dei servizi digitali o erogabili a distanza (remotizzati) ha comportato modesti incrementi dei costi, con un evidente effetto sul miglioramento dei margini a livello complessivo.

L’Ebitda è cresciuto da 1,5 a 2,8 milioni (+92%), l’Ebit è salito da 0,3 a 1,6 milioni e l’Ebit adjusted (al netto degli ammortamenti relativi alle differenze di consolidamento delle acquisizioni), è aumentato da 0,7 a 1,9 milioni (+178%).

L’utile netto è passato da un risultato in sostanziale pareggio a 1,1 milioni, mentre il risultato netto adjusted è cresciuto da 330 mila euro a 1,46 milioni.

Breakdown Ricavi

Nel primo semestre 2020 i ricavi consolidati si sono pressoché equamente distribuiti fra le due business unit, Demand Generation (6,4 milioni) e Advisory (6,3 milioni).

La forte diminuzione dei ricavi legati agli eventi in presenza, bloccati dall’emergenza Covid, ha determinato soprattutto una riduzione dell’incidenza sul totale dei ricavi della Demand Generation, che dal 62% passa al 50%.

Il Gruppo ritiene comunque che questa contrazione dei ricavi derivanti dall’impossibilità di organizzare eventi in presenza, che ha inciso soprattutto sulle due controllate del Gruppo Fpa e Service Pro, sia solo contingente, e quindi recuperabile dal prossimo anno, al prevedibile ed auspicato rientro dell’emergenza sanitaria.

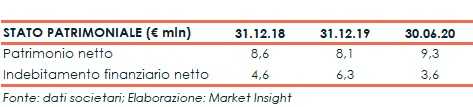

Stato Patrimoniale

Con riferimento ai principali dati patrimoniali e finanziari, l’indebitamento finanziario netto è diminuito da 6,3 milioni del 31 dicembre 2019 a 3,6 milioni del 30 giugno 2020. Nonostante la realizzazione di investimenti per circa 0,9 milioni nel semestre, la cassa generata è pari a 2,7 milioni, un risultato che esprime la capacità del gruppo di trasformare in cassa gli utili generati. Il rapporto tra il cash flow del periodo e i ricavi è passato dal -4% del primo semestre 2019 al +21% del primo semestre 2020.

L’incremento dell’indebitamento finanziario netto dal 31 dicembre 2018 a fine 2019 riflette gli impieghi per gli investimenti sostenuti, ivi incluso il pagamento effettuato a inizio 2019 di 1,15 milioni per i Vendor Loan derivanti dalle acquisizioni fatte nell’esercizio 2018.

Alcuni Ratio

I ratio indicano un miglioramento della solidità patrimoniale nel primo semestre 2020 rispetto al full year 2019.

Il ritorno del capitale risulta pari al 23,1% nel primo semestre 2020, dopo essere stato inficiato nel 2018 e nel 2019 da poste di natura straordinaria che hanno un impatto rilevante sul ROE.

Il rapporto di indebitamento, espresso dal rapporto tra PFN ed Equity passa da 0,78 del 31/12/2019 a 0,39 del 30 giugno 2020.

Outlook

La società non ha comunicato al mercato stime ufficiali sui risultati dei prossimi esercizi.

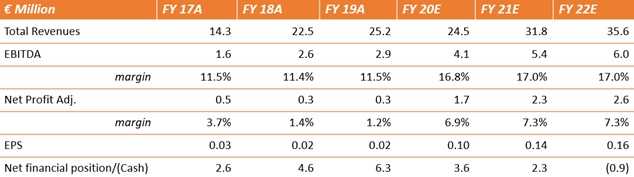

Di seguito vengono presentate le previsioni dell’advisor KT&Partners, secondo cui lo sviluppo del triennio 2020-2022 dovrebbe proseguire a ritmo sostenuto, con ricavi attesi a 35,6 milioni a fine periodo, rispetto ai 25,2 milioni del 2019 (CAGR 2019-2022 del 13,7%). Questa crescita genera importanti riflessi sulla marginalità operativa, con un Ebitda previsto a 6 milioni nel 2022 (CAGR 19-22 35,6%) e un Ebit rettificato che dovrebbe attestarsi a 2,6 milioni nello stesso anno (CAGR 19-22 47,9%). L’Ebitda margin si mantiene sostanzialmente stabile al 17,0% del 2022. Secondo questa analisi dovrebbe essere in progressiva diminuzione anche l’indebitamento finanziario netto, fino a generare una situazione di liquidità (PFN positiva) nel 2022.

Borsa

Il titolo DIGITAL360 viaggia in prossimità dei massimi storici in area 2 euro e nell’ultimo anno evidenzia un rialzo del 119%, a fronte del -5,5% del Ftse Aim Italia.

Una performance sostenuta dalla forte richiesta di servizi digitali che ha inevitabilmente interessato il Paese a causa dei lockdown e che ha spinto la domanda di soluzioni del Gruppo, come emerso dai risultati semestrali e dagli ultimi dati sui servizi in abbonamento.

Inoltre, in seguito alla pubblicazione dei conti, gli analisti di KT&Partners hanno diffuso un aggiornamento dell’equity research su DIGITAL360, confermando il giudizio ADD e migliorando il fair value a 2,83 euro dal precedente prezzo obiettivo di 1,60 euro.