")

ASSITECA prosegue lungo il percorso di crescita intrapreso chiudendo l’esercizio 2019/20 con ricavi ed Ebitda balzati rispettivamente a 80,5 milioni di euro (+13,8%) e 15,1 milioni di euro (+37,5%), nonostante un contesto economico complesso senza precedenti causato dalla pandemia. Confermato il dividendo a 0,07 euro per azione. “La nostra strategia di sviluppo, attraverso una crescita organica e per linee esterne, si sta dimostrando vincente. Continueremo a ricercare acquisizioni in Italia e in Spagna al fine di consolidare ulteriormente la nostra posizione di leader in questi mercati” dichiara Luciano Lucca, Presidente della società.

Modello di business

ASSITECA è il più grande Gruppo italiano nella gestione dei rischi d’impresa e nel brokeraggio assicurativo (il valore dei premi intermediati durante l’ultimo esercizio, chiuso il 30 giugno 2020, è pari a circa 750 milioni di euro).

ASSITECA è il più grande Gruppo italiano nella gestione dei rischi d’impresa e nel brokeraggio assicurativo (il valore dei premi intermediati durante l’ultimo esercizio, chiuso il 30 giugno 2020, è pari a circa 750 milioni di euro).

Vanta un portafoglio clienti composto da più di 5.000 imprese, altamente diversificato in termini di dimensioni, settori e presenza geografica, che assiste adottando una metodologia di lavoro innovativa capace di integrare analisi dei rischi, consulenza e intermediazione assicurativa.

ASSITECA opera in oltre 100 Paesi del mondo grazie ai partner internazionali EOS RISQ, Lockton Global e Gallagher Global Alliance ed è presente con 20 sedi in Italia, 2 in Spagna (Barcellona e Madrid) e 1 in Svizzera (Lugano).

Si interfaccia con tutte le principali Compagnie assicurative italiane ed estere, focalizzandosi principalmente sull’intermediazione delle polizze nel ramo danni.

L’attività è svolta anche tramite divisioni dedicate a specifici segmenti di mercato e specializzate nelle diverse aree di rischio che caratterizzano l’offerta di consulenza e soluzioni assicurative: agricoltura, affinity, cauzioni e fidejussioni, crediti commerciali, costruzioni e infrastrutture, employee benefits & welfare, energie rinnovabili, enti pubblici, insurtech, internazionale, motor, sanità, tecnica, trasporti.

Ultimi avvenimenti

A luglio 2020, la controllata spagnola ASSITECA SA ha acquisito per 2,7 milioni di euro il 100% di Brosacor, broker con sede a Madrid, specializzato nel ramo employee benefits. L’operazione si inquadra nella strategia di internazionalizzazione di ASSITECA, che prevede la crescita della controllata nel mercato spagnolo del brokeraggio assicurativo anche per linee esterne.

A maggio ASSITECA ha rafforzato la presenza sul territorio campano tramite la sottoscrizione di un contratto di acquisto del ramo d’azienda riferito al brokeraggio assicurativo di Lenza Broker Assicurazioni, a fronte di un corrispettivo pari a 442 mila euro.

Nel febbraio 2020, la società ha acquisito per 9 milioni di euro il 78,79% di 6Sicuro, terzo aggregatore assicurativo in Italia di cui già deteneva il 21,21%, elevando pertanto la propria partecipazione al 100%. L’operazione rientra nei progetti di sviluppo legati alla digital transformation.

A fine novembre 2019 ASSITECA ha perfezionato l’acquisto del 100% delle quote di Arena Broker, società costituita a Verona nel 1990, fusa per incorporazione in ASSITECA nel mese di luglio 2020.

A novembre 2019 Chaise, società indirettamente controllata da “Tikehau Growth Equity II” (fondo di private equity pan-europeo rappresentato dalla management company Tikehau Investment Management), è entrata nell’azionariato di ASSITECA con il 23,43% del capitale sociale, attraverso un aumento di capitale riservato pari a 25 milioni di euro. L’operazione ha portato il patrimonio netto a oltre 50 milioni e nuove risorse finanziarie per accelerare e perseguire il progetto di crescita per linee esterne in Italia e in Europa.

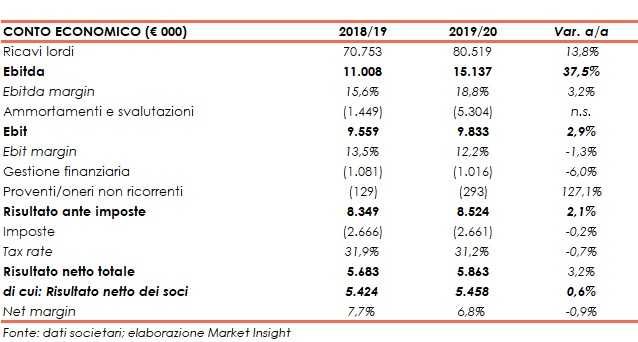

Conto economico

ASSITECA ha chiuso l’esercizio 2019/2020 con ricavi lordi pari a 80,5 milioni di euro (+13,8%), per effetto dell’attività di M&A e della crescita interna legata anche ad azioni avviate nel precedente esercizio, nonostante l’attività di sviluppo commerciale abbia raccolto i frutti solo nel periodo pre-Covid.

Si segnala che i ricavi non includono i risultati di un semestre di 6Sicuro, undici mesi di Lenza Broker e l’intero esercizio di Brosacor, società spagnola il cui contratto è stato perfezionato a luglio 2020. Il totale di tali ricavi pro-formati è pari a 3 milioni di euro.

L’Ebitda è balzato a 15,1 milioni di euro (+37,5%), nonostante l’aumento dei costi connessi alle acquisizioni che hanno comportato un ampliamento del periodo di consolidamento.

L’Ebit è salito a 9,8 milioni di euro (+2,9%), dopo avere spesato ammortamenti aumentati a 5,3 milioni di euro (1,4 milioni di euro nell’esercizio precedente) a seguito dell’adozione dell’IFRS16.

Il periodo si è chiuso con un utile netto di pertinenza del gruppo pari a 5,5 milioni di euro (+0,6%), contabilizzati oneri finanziari netti scesi a 1 milione di euro (-6%) e maggiori oneri non ricorrenti, passati da 0,1 a 0,3 milioni di euro (+127,1%).

Breakdown ricavi

I ricavi da provvigioni, che rappresentano la quota preponderante del giro d’affari (90,3%), al 30 giugno 2020, sono cresciuti a 72,2 milioni di euro (+11,5%).

Ottima la performance dei ricavi da consulenza (+35,8% a 6,3 milioni di euro), la cui incidenza sul totale del fatturato è salita al 7,8% (6,6% a fine giugno 2019).

Stato patrimoniale

Dal lato patrimoniale, al 30 giugno 2020 l’indebitamento finanziario netto, includendo i debiti per acquisizioni, è pari a 25 milioni di euro (23,3 milioni di euro al 30 giugno 2019). Di tale ammontare, 11,3 milioni sono legati all’introduzione dell’IFRS16. Al netto di questa componente, l’indebitamento finanziario netto ammonta a 13,6 milioni (-9,7 milioni rispetto all’esercizio precedente).

Il patrimonio netto è salito a 53,8 milioni, principalmente a seguito dell’aumento di capitale riservato da 25 milioni di euro sottoscritto da Chaise.

Ratio

L’aumento dell’Ebitda ha più che assorbito l’incremento della PFN, portando il ratio PFN/EBITDA a 1,6x, da 2,1x di un anno prima, a testimonianza della capacità della società di trasformare il risultato lordo in risorse utili per la riduzione dell’indebitamento finanziario netto.

In calo anche il rapporto PFN/Patrimonio netto dei soci, a seguito soprattutto della crescita del patrimonio netto che ha consentito di rafforzare la solidità del Gruppo.

Il ROE, ossia la capacità del gruppo di generare utili con i mezzi propri, è diminuito di 10 punti percentuali nell’ultimo esercizio, in conseguenza di un utile netto pressoché stabile e il forte incremento del patrimonio netto.

Outlook

Per quanto riguarda i risultati attesi per il prossimo esercizio, il management spiega che “sulla base delle informazioni disponibili, anche in ragione della natura delle attività del Gruppo e delle misure di contenimento dei costi adottate dalla società, si prevedono impatti limitati dalla crisi da Covid-19 sia a livello economico, sia sul programma di investimenti”.

La società ha in stato avanzato quattro importanti trattative di acquisizione in Italia e Spagna, alcune delle quali è presumibile si concluderanno a breve.

Massima attenzione sarà rivolta alla realizzazione dell’integrazione di tutte le realtà acquisite e di futura acquisizione, al fine di ottimizzare la redditività del Gruppo.

Borsa

Negli ultimi sei mesi sia l’andamento del titolo Assiteca che dell’indice Ftse Aim Italia sono stati caratterizzati dalla volatilità, anche a causa delle incertezze legate al Covid-19.

Le azioni Assiteca hanno mostrato nel complesso una buona tenuta segnando un -5%. Il Ftse Italia Aim ha guadagnato il 9 per cento.

Attualmente il titolo viaggia in area 2,10 euro. Nel periodo è stato toccato un massimo di 2,24 euro.