Seduta all’insegna della cautela per le borse del Vecchio Continente, mentre i listini americani sono rimasti fermi per la festività del Martin Luther King Day.

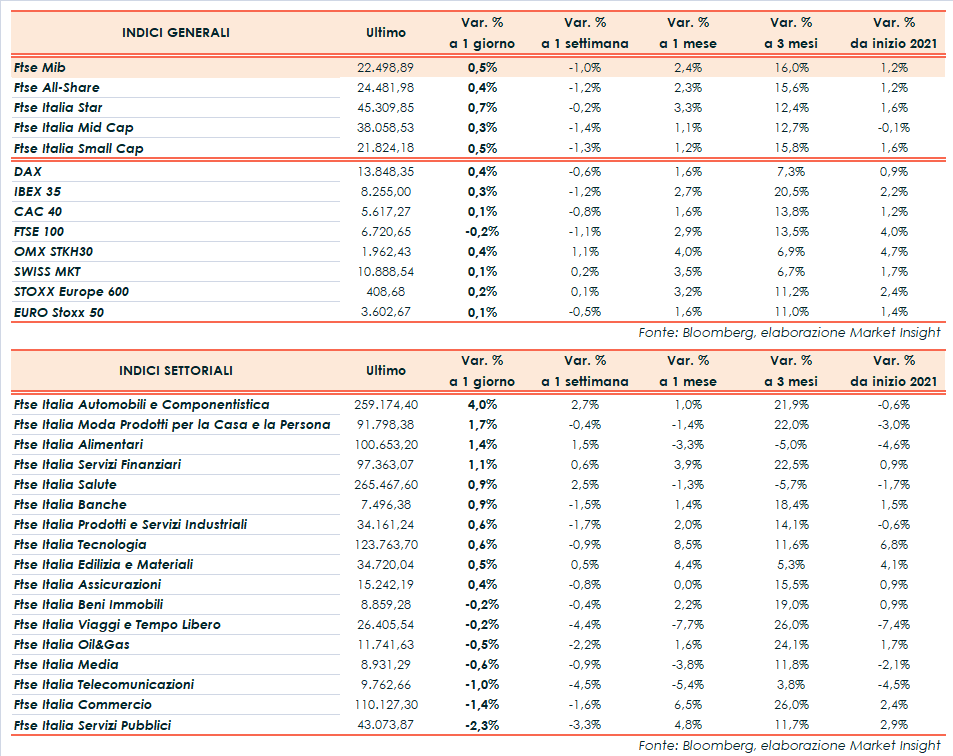

A Piazza Affari il Ftse Mib chiude in lieve rialzo (+0,5%) a 22.498 punti, poco mosso come il Dax di Francoforte (+0,4%), l’Ibex 35 di Madrid (+0,3%), il Cac 40 di Parigi (+0,1%) e il Ftse 100 di Londra (-0,2%).

In mattinata l’attenzione si è concentrata sui dati macro provenienti dalla Cina sul Pil del quarto trimestre 2020 (+6,5%, +2,3% nel 2020) e sulla produzione industriale (+7,3% a dicembre).

Sullo sfondo resta la cautela legata alla pandemia, con i casi a livello mondiale oltre quota 95 milioni e l’aumento preoccupante dei contagi nel nordest della Cina, a ridosso delle festività per il Capodanno lunare.

Nei prossimi giorni l’attenzione si sposterà prevalentemente sull’insediamento di Biden alla Casa Bianca, in programma mercoledì, e sulla riunione della Bce di giovedì, mentre gli operatori continuano a valutare anche il piano di stimoli presentato la scorsa settimana dal presidente eletto americano.

In Italia, riflettori puntati sulla crisi di governo, con il premier Giuseppe Conte atteso oggi alla Camera e domani al Senato per il voto di fiducia.

Sul Forex, l’euro/dollaro viaggia poco mosso a quota 1,2075 così come il cambio tra biglietto verde e yen a 103,7.

Tra le materie prime sono sostanzialmente invariate le quotazioni del greggio, con il Brent (-0,1%) a 55,0 dollari e il Wti (-0,2%) a 52,4 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund rimane in area 116 punti base, con il rendimento del decennale italiano allo 0,63%.

Tornando a Piazza Affari, brilla al debutto Stellantis (+7,6%), il gruppo nato dalla fusione di Fca e Psa sbarcato oggi anche a Parigi, mentre domani farà l’esordio a Wall Street. Ben intonate Exor (+2,6%) e Moncler (+2,2%), debole Telecom Italia (-1,85%). Infine, oggi hanno staccato l’acconto della cedola Enel e Snam.