")

resta prudente con gli altri eurolistini")

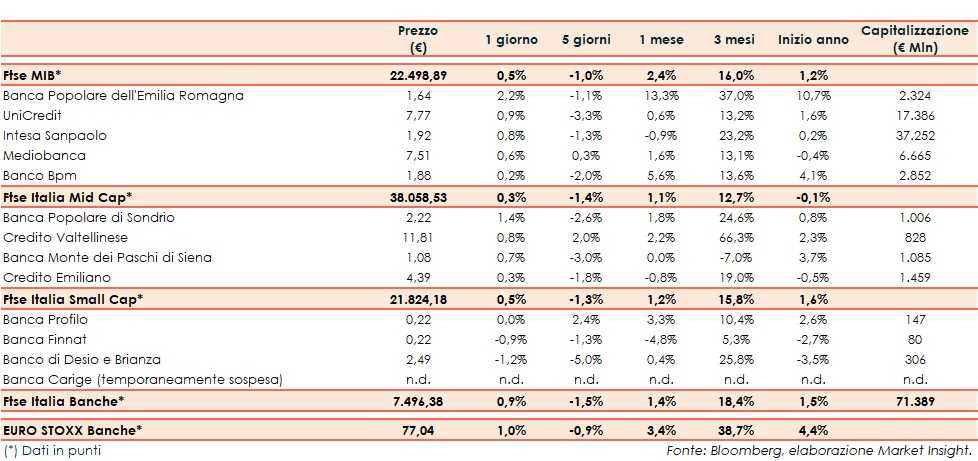

Il Ftse Italia Banche avvia la settimana con un rialzo dello 0,9% e allineato all’analogo indice europeo (+1%), sostenendo anche il Ftse Mib (+0,5%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sul possibile varo di altre misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, iniziata in vari Paesi negli ultimi giorni del 2020 e che dovrebbe entrare nel vivo nei prossimi mesi, grazie anche all’ok arrivato dall’Ema al vaccino di Moderna dopo quello arrivato prima di Natale per Pfizer/Biontech, a cui a breve potrebbe aggiungere Astrazeneca.

In Italia l’attenzione resta sulla crisi di Governo innescata dallo strappo di Italia Viva a causa di divergenze sul Recovery Plan, provocando incertezza sull’evoluzione del quadro politico, in attesa di per capire se ci sono i margini per proseguire con una nuova maggioranza che sostenga l’esecutivo guidato da Giuseppe Conte dopo il discorso del premier alle Camere.

In questo scenario, con lo spread Btp-Bund sceso in area 115 pb, sul comparto bancario sono tornati gli acquisti.

Sul Ftse Mib ok Intesa Sanpaolo (+0,8%), che ha ceduto un ramo d’azienda a Banca Popolare di Puglia e Basilicata, e Bper (+2,2%), concentrata nell’acquisizione del ramo bancario

Sul Mid Cap denaro su Mps (+0,7%), il cui piano industriale prevede una perdita netta di 562 milioni per il 2021 e un utile netto di 559 milioni a regime nel 2025.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa.