ed S&P 500 (+0,4%)")

L’Ipo di novembre rappresenta l’ultimo tassello di un percorso che ha visto Osai più che triplicare il fatturato negli ultimi 10 anni. Un traguardo che la società considera però solo un trampolino per proseguire il proprio percorso di crescita, forte di un solido modello di business e sfruttando le opportunità di un mercato in rapida espansione. Se il 2020 è stato inevitabilmente condizionato dalla crisi pandemica, in cui il gruppo è comunque riuscito a registrare nel primo semestre un miglioramento della marginalità (Ebitda +6%) a dispetto del calo dei ricavi (-21%), per i prossimi anni l’azienda prevede un piano di investimenti lungo quattro direttrici principali: economia circolare, risorse umane, ricerca e sviluppo e M&A.

Il modello di business

Osai Automation è una società fondata nel 1991 attiva a livello internazionale nella progettazione e realizzazione di macchine e sistemi per assemblaggio automatico e testing. Si propone come solutions provider, attraverso l’utilizzo di tecnologie complesse quali micro-montaggio/assemblaggio, test e assemblaggio di semiconduttori, movimentazione/handling di componentistica e sistemi, taglio e saldatura Laser, Marcatura e Laser Trimming e sistemi di alimentazione verticale automatica.

L’attività produttiva viene svolta presso la sede operativa situata all’interno dell’antica Cartiera di Parella, ma è attualmente in corso la valutazione di un progetto di espansione dello stabilimento che dovrebbe essere realizzato tra la fine del 2021 e il 2022.

Il business di Osai si ramifica in quattro unità principali fortemente interconnesse:

- Automazione e Robotica. La divisione, presente da quando l’azienda è stata fondata, si concentra sulle linee personalizzate per l’assemblaggio e per il testing all’industria dell’Elettronica. Il focus è sull’ Automazione Leggera, cioè sull’automazione di componentistica e sistemi di piccola e media grandezza, in particolare ad elevato contenuto tecnologico rivolgendosi tra gli altri al settore dell’advanced mobility.

- Elettronica. La divisione ha prodotto una piattaforma standard, chiamata “Neo”, nata per l’Assemblaggio ODD-Shape rivolta all’industria elettronica offrendo in seguito un’ampia gamma di sistemi capaci di migliorare l’efficienza in altri processi come la marcatura, l’assemblaggio e la separazione delle schede elettroniche.

- Semiconduttori. Si tratta di una area di business più recente e in forte espansione che ad oggi rappresenta il core business della società e si concretizza nella produzione di test handler, soluzioni che movimentano e testano i sensori (MEMS) attraverso uno o più stimoli (acustico, di movimento, contatto elettrico, pressione, etc.) definiti in base all’applicazione specifica a cui i sensori stessi verranno destinati.

- Laser Applicato. Questa divisione creata fin dagli anni novata è nata con l’obiettivo di fornire applicazioni di Laser industriali per la micromeccanica originariamente rivolte al settore dell’Automotive ed in seguito con una forte specializzazione nel campo delle applicazioni su componenti medicali (pacemaker, stents, ecc). I processi Laser, implementati con le “macchine tipo” possono includere, la marcatura, il taglio e la saldatura di diverse tipologie di componentistica (forme e materiali) anche per una produzione in larga scala.

Il modello di business del Gruppo si basa sul presidio dell’intera catena del valore ed esternalizza alcuni processi a basso valore aggiunto, per aumentare la flessibilità operativa e ridurre gli investimenti. Questo sistema consente ad Osai di concentrarsi sulle fasi di sviluppo delle tecnologie e delle relative applicazioni e di rafforzare la propria presenza a livello globale in qualità di operatore in grado di fornire supporto ai propri clienti lungo tutte le fasi del processo produttivo.

Il Gruppo realizza i propri prodotti su commessa, sulla base di ordini e specifiche ricevuti dai clienti. Gli ordini acquisiti possono riguardare sia macchine standard, già in catalogo e precedentemente assemblate con componenti base pronte per la customizzazione finale, sia la realizzazione di intere linee personalizzate progettate e sviluppate ex novo partendo da nuove esigenze.

I progettisti specializzati in meccanica, elettronica, pneumatica e Software sviluppano le parti dei prodotti a disegno e generiche che successivamente vengono assemblate. Osai detiene il controllo di società in Cina, USA e Germania e può contrare su oltre 40 distributori nel mondo.

Ultimi avvenimenti

Osai Automation ha debutto sul segmento Aim di Borsa Italiana lo scorso 3 novembre, raccogliendo in fase di collocamento 7,8 milioni dopo aver fissato il prezzo di Ipo nell’estremo massimo del price range a 1,50 euro.

Il book-building ha registrato ordini per un controvalore superiore a 5 volte il quantitativo massimo dell’Offerta. In particolare, sono stati raccolti ordini da parte di 101 investitori, di cui 48 investitori istituzionali che hanno espresso complessivamente una domanda pari a circa l’81% del totale (di cui circa il 47% rappresentato da investitori esteri).

L’ammissione alle negoziazioni è avvenuta a seguito del perfezionamento di un’offerta di 4.500.000 azioni di cui 4.000.000 azioni di nuova emissione e 500.000 azioni in vendita, a cui si aggiungono le 666.000 azioni derivanti dall’esercizio integrale dell’opzione greenshoe di Bper Banca che ha portato il flottante al 36,90%.

Dopo le difficoltà del secondo trimestre, dovute alla crisi pandemica, il periodo luglio-settembre ha evidenziato segnali di ripresa, con l’entrata ordini in crescita del 31% su base annua a 5,8 milioni, portando il backlog al 30 settembre 2020 a 17,6 milioni (19,6 milioni al 30 settembre 2019).

Il 7 dicembre, infine, la società ha annunciato di aver acquisito un ordine da un primario operatore tedesco attivo nella green mobility, in particolare per quanto riguarda il crescente mercato delle auto Hybrid e Full Electric.

La commessa si inserisce nell’avviato trend di crescita dei sistemi prodotti da Osai rivolti alla mobilità elettrica e alla guida autonoma, che rappresentano uno dei mercati nei quali la società intende rafforzare e sviluppare il proprio business sulla base di linee guida strategiche di medio e lungo temine.

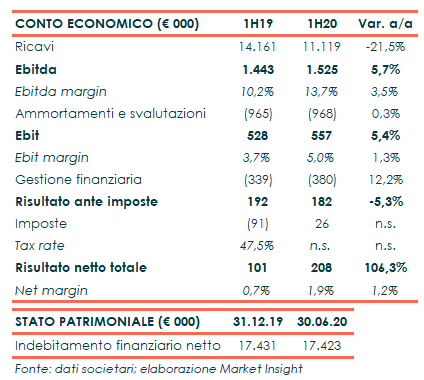

Il primo semestre 2020

Osai ha chiuso il primo semestre 2020 con ricavi in calo del 21,5% a 11,1 milioni, principalmente per effetto della crisi sanitaria che ha comportato un rallentamento del completamento delle macchine e dei sistemi.

In particolare, il fatturato ha risentito della mancata produzione, soprattutto durante il lockdown di marzo e aprile, dovuta alla sospensione dell’attività di completamento commessa, dell’impossibilità di spedizione, della relativa installazione delle macchine presso il cliente e dell’attività di assistenza in loco.

Nonostante i minori volumi, l’Ebitda è aumentato del 6% a 1,5 milioni con una marginalità in miglioramento al 13,7% (+350 punti base), mentre l’Ebit è cresciuto del 5,4% a 0,6 milioni con un ros salito al 5% (+130 punti base).

L’utile netto, infine, è più che raddoppiato a 0,2 milioni.

Il Conto economico

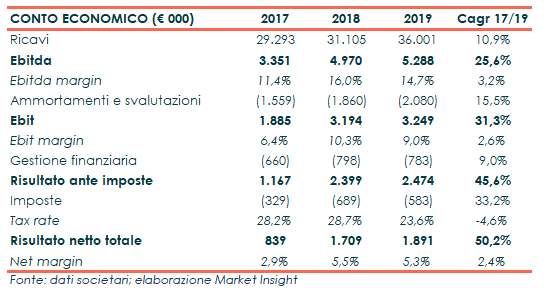

Negli ultimi anni, la società ha conosciuto un costante sviluppo, con ricavi aumentati a un Cagr 2017-2019 del 15% e mantenendo una marginalità sempre in doppia cifra, con un Ebitda margin compreso tra l’11% e il 16 per cento.

Nel solo 2019, il fatturato è cresciuto del 15,3% a 36 milioni e l’Ebitda del 6% a 5,3 milioni, con una marginalità in discesa al 14,7% (-130 punti base) complici gli interventi riorganizzativi volti ad aumentarne l’efficacia operativa che hanno interessato le controllate tedesca, americana e cinese.

Nel triennio, comunque, l’Ebitda è cresciuto a un tasso medo annuo del 25,6%, con un progressivo miglioramento che riflette la variazione del mix di prodotti con maggiore peso di quelli a maggior valore aggiunto

L’Ebit, invece, è aumentato a un Cagr 2017-2019 del 31,3% fino a quota 3,25 milioni nonostante l’incremento degli ammortamenti, con un’incidenza sul fatturato passata dal 6,4% del 2017 al 10,3% nel 2018 e in lieve calo al 9,3% dello scorso esercizio.

Infine, nel 2019 l’utile netto si è attestato a 1,9 milioni, segnando un incremento dell’11% rispetto all’anno precedente e registrando un Cagr 2017-2019 del 50,2%.

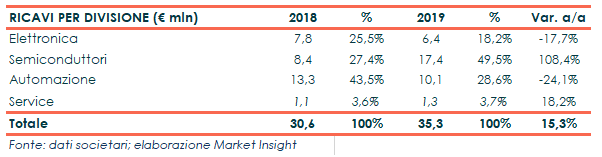

Breakdown ricavi

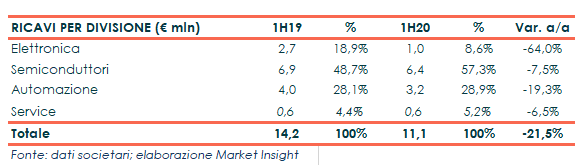

A livello di singoli business, la Divisione Laser ha confermato il suo trend di crescita nel secondo trimestre nonostante le criticità legate al Covid, incrementando i ricavi del 24% rispetto all’anno precedente e limitando il calo del business dei Semiconduttori nel primo semestre 2020 al 7,5% a 6,4 milioni, pari a circa il 57% del totale (49% nel 1H19).

La Divisione Elettronica, invece, nei primi sei mesi dell’anno ha segnato un -64% a 1 milioni (9% del totale dal 19% del 1H19), la Divisione Automazione un -19,3% a 3,2 milioni (stabile al 29% del totale) e la Divisione Service un -6,5% a 0,6 milioni (5% del totale).

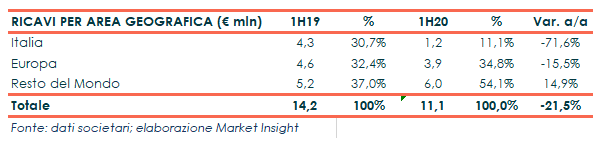

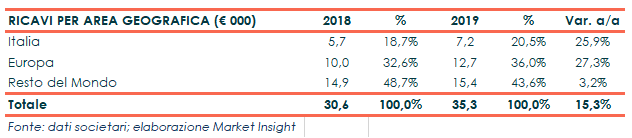

Per quanto riguarda le aree geografiche, la quota di fatturato destinata all’esportazione si è stabilmente attestata a livelli superiori all’80%, con prospettive di ulteriore crescita.

In particolare, nel semestre si è assistito a una riduzione del fatturato in Europa del 15,5% a 3,9 milioni, con il forte calo in Germania (-95% a 0,2 milioni) in parte compensato dalla crescita in Svizzera a 1,36 milioni (0,1 milioni nel 1H19), riflettendo il positivo incremento sopracitato della Divisione Laser, e da un’importante commessa di Automazione nel mercato automotive in Gran Bretagna (1,1 milioni).

Nel Resto del Mondo (+14,9% a 6 milioni), le Americhe hanno più che quadruplicato i ricavi a 2 milioni, compensando la contrazione del 14% a circa 4 milioni in Asia. L’Italia, infine, ha segnato un -71,6% a 1,2 milioni.

Nel 2019, invece, la crescita è stata sostenuta in particolare dalla Divisione Semiconduttori (+108% rispetto al 2018) salita oltre il 49% del fatturato totale (27% nel 2018), mentre la Divisione Elettronica ha segnato un -17,7% a 6,4 milioni scendendo al 18% del totale (25,5% nel 2018) e la Divisione Automazione un -24,1% a 10,1 milioni in calo al 29% del totale (43,5% nel 2018). Il restante 4% è riconducibile all’after sales.

A livello geografico, invece, le vendite verso i paesi esteri sono risultate pari a circa l’80% del giro d’affari del 2019, di cui il 36% relativo all’Europa e il 44% al resto del mondo, consolidando la forte componente di export sviluppatasi a partire dal 2014.

Stato patrimoniale

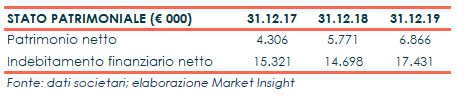

Al 30 giugno 2020, il patrimonio netto è aumentato a circa 7,1 milioni dai 6,9 milioni a fine 2019, in seguito all’utile realizzato nei primi sei mesi dell’anno. L’indebitamento finanziario netto risulta pari a 17,4 milioni, in linea al valore al 31 dicembre 2019 e in seguito all’aumento rispetto ai 14,7 milioni del 2018 dopo aver spesato nello scorso esercizio Capex per circa 3 milioni principalmente legati all’attività di R&D.

L’Attivo immobilizzato nel 2019 ha subito un incremento rispetto all’esercizio 2018 di circa 1 milione, attribuibile principalmente a nuovi investimenti in immobilizzazioni materiali.

Il Circolante Netto operativo è aumentato per circa 2,8 Milioni a causa dell’aumento del valore del magazzino e dei crediti verso clienti. Il trend di andamento del capitale circolante netto riflette la crescita di fatturato registrata del Gruppo nel corso degli ultimi esercizi.

Il significativo peso del magazzino è ascrivibile anche alla presenza di una componente significativa di lavori in corso su ordinazione alla fine di ogni esercizio, coerente con il modello di produzione su commessa.

Infine, il Patrimonio netto ha registrato un incremento, da 5,8 milioni a 6,9 milioni, a seguito dell’utile consuntivato nell’esercizio 2019 (al netto della distribuzione di una quota delle riserve della controllante pari a 0,8 milioni).

Ratio

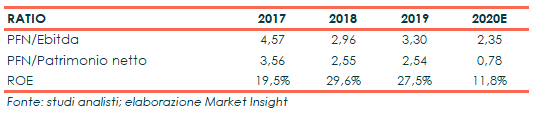

I principali indici di bilancio evidenziano un lieve incremento del rapporto Netdebt/Ebitda, in aumento da 2,96x nel 2018 a 3,30x a fine dello scorso esercizio per effetto dell’aumento dell’indebitamento a seguito degli investimenti effettuati, comunque inferiore a 4,57x del 2017.

Il gearing, invece, si è mantenuto stabile a 2,5x in discesa da 3,5x nel 2017, grazie al costante incremento del patrimonio netto dovuto agli utili realizzati. La raccolta in sede di Ipo di circa 7,8 milioni, inoltre, dovrebbe consentire una diminuzione di entrambi gli indicatori a fine anno, con un rapporto Netdebt/Ebitda 2020 atteso in calo a 2,35x e il Debt/Equity stimato a fine anno sotto la soglia di 1 a 0,78x.

Outlook

Osai si prepara a proseguire il proprio percorso di crescita attraverso un mix di sviluppo organico, per cogliere le opportunità soprattutto nei business dei Semiconduttori e dell’Automazione, e per linee esterne, con l’acquisizione di operatori di nicchia in particolare nella divisione laser e nell’after sales.

Il tutto rafforzando la propria posizione globale con Joint Venture produttive nel Far East, India e nelle Americhe per migliorare l’efficienza e garantire la vicinanza ai clienti, aumentando la redditività e la cash conversion attraverso azioni di riduzione dei costi e migliorando il time to market.

Il piano di investimenti 2021-2023 prevede circa 16 milioni in quattro direzioni principali: economia circolare, risorse umane, ricerca e sviluppo e M&A. In particolare, lo sviluppo per linee esterne riguarderà l’acquisizione di know how in nicchie di mercato innovative e l’espansione in nuove aree geografiche e segmenti di business.

Secondo MidCap, la società presenta buone prospettive di crescita grazie all’esposizione in business in rapida crescita, come l’industria dell’Automotive con il focus sulle auto elettriche e il settore medico, caratterizzati da margini più elevati.

Elementi che dovrebbero consentire a Osai non solo un incremento dei ricavi, ma anche un miglioramento strutturale della marginalità e, di conseguenza, della generazione di cassa.

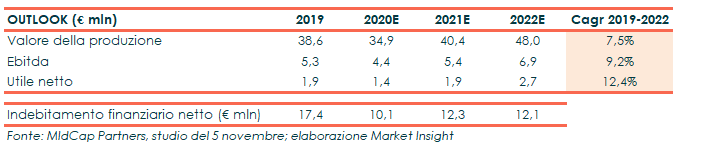

La boutique finanziaria stima un valore della produzione 2020 in calo del 9,6% a 34,9 milioni, per poi giungere a 40,4 milioni a fine 2021 e a 48 milioni nel 2022, con un tasso medio annuo di crescita 2019/2022 del 7,5%.

A livello di margini operativi, il cagr 2019/2022 dell’Ebitda è previsto al 9,2%, per un valore pari a 4,4 milioni attesi per fine 2020 e a 6,9 milioni al 2022, mentre l’utile netto dovrebbe crescere a un cagr del 12,4% a 2,7 milioni nel 2022.

K&T Partners, invece, sottolinea che, oltre alle promettenti opportunità nel core business, un ulteriore potenziale driver di crescita potrebbe diventare lo sviluppo di soluzioni per le iniziative nell’economia circolare.

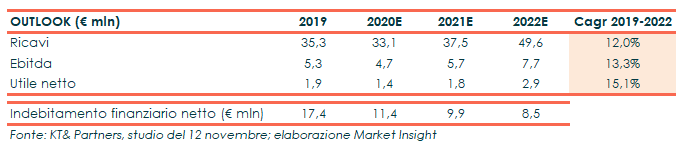

I ricavi sono attesi in crescita a un Cagr 2019-2022 del 12% fino a raggiungere i 50 milioni, grazie soprattutto al contributo della Divisione Semiconduttori.

L’Ebitda, invece, è previsto in aumento a un tasso medio annuo del 13,3%, per un valore pari a 4,7 milioni attesi per fine 2020 e a 7,7 milioni al 2022. Il tutto accompagnato da una progressiva diminuzione del debito che, dopo la raccolta dell’Ipo quest’anno, dovrebbe beneficiare nei prossimi esercizi della maggiore generazione di cassa e di una gestione più efficiente del circolante.

Borsa

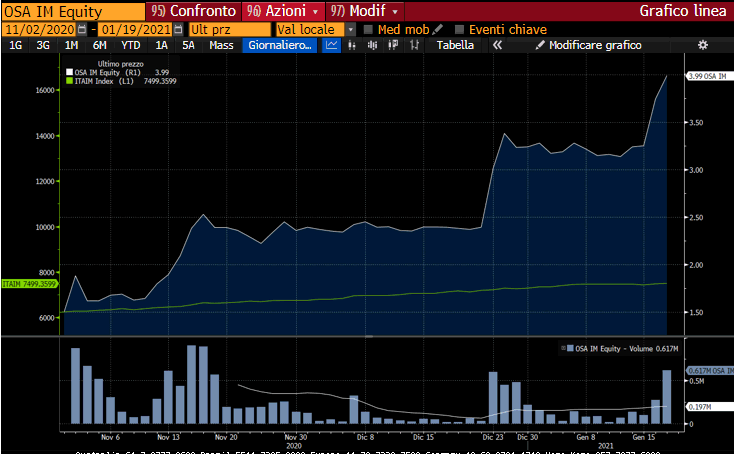

Osai è sbarcata all’Aim di Piazza Affari lo scorso 3 novembre registrando un forte interesse degli investitori, testimoniato sia da una domanda 5 volte superiore all’offerta in fase di book-building sia dal +25% con cui ha chiuso la prima giornata di contrattazioni.

Rispetto al prezzo di collocamento di 1,50 euro, il titolo ha più che raddoppiato il proprio valore raggiungendo portandosi oltre quota 4 euro, anche grazie al rally delle ultime sedute.

Dalla chiusura dello scorso 15 gennaio, infatti, il titolo ha registrato un progresso di oltre il 20%, accelerando ulteriormente il trend che ha visto le quotazioni del gruppo guadagnare circa il 70% dal 22 dicembre 2020.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Osai