Finale negativo per le borse europee, penalizzate dalle indicazioni di Christine Lagarde che ha segnalato un deterioramento dell’output alla fine del 2020 destinato a protrarsi nel primo trimestre del 2021.

A Wall Street, nel frattempo, gli indici a stelle e strisce toccano nuovi record intraday all’indomani dell’insediamento di Joe Biden alla Casa Bianca, per poi rallentare con il Dow Jones (-0,1%) e lo S&P500 (-0,05%) sostanzialmente invariati e il Nasdaq (+0,3%) in lieve rialzo.

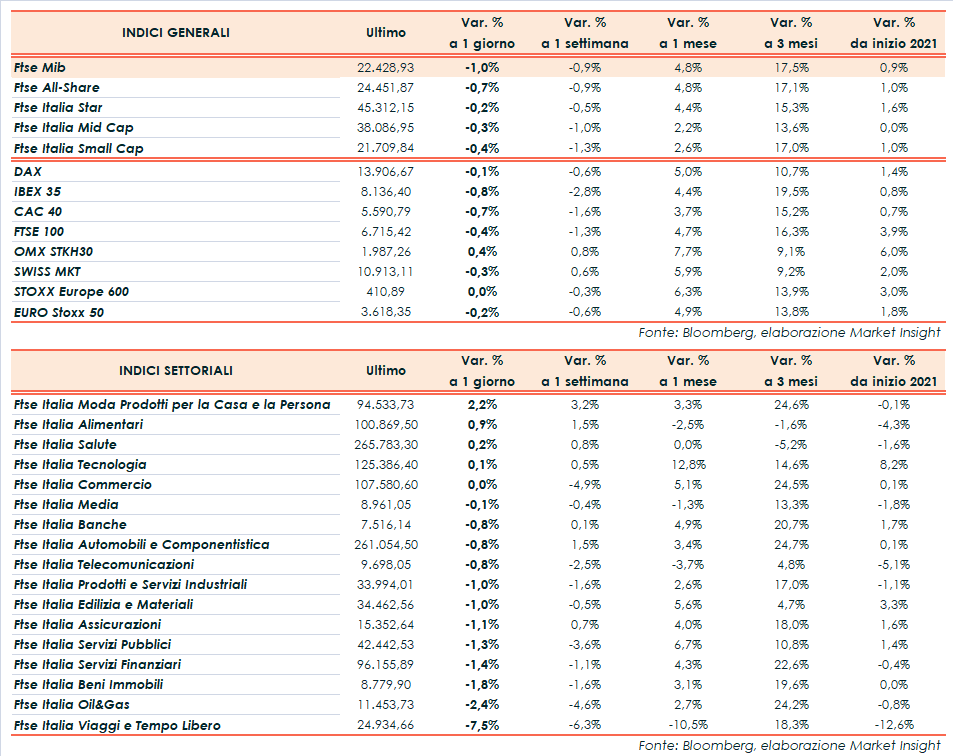

A Piazza Affari, il Ftse Mib archivia gli scambi in ribasso dell’1,0% a 22.428 punti, debole come il Dax di Francoforte (-0,1%), il Ftse 100 di Londra (-0,4%), il Cac 40 di Parigi (-0,7%) e l’Ibex 35 di Madrid (-0,8%).

La Bce, riunitasi oggi, ha confermato i tassi e la dotazione del programma Pepp dopo le modifiche attuate a dicembre, mentre la presidente Christine Lagarde ha affermato che dalla seconda ondata sono emersi rischi al ribasso per l’outlook economico dell’eurozona e che un ampio stimolo monetario resta necessario.

In ogni caso, ha ribadito che l’istituto di Francoforte è pronto a adeguare tutti gli strumenti, aggiungendo che la campagna di vaccinazioni rappresenta una pietra miliare per uscire dalla crisi.

Lagarde ha poi sollecitato i Paesi membri a completare rapidamente i piani di ripresa per rendere operativo il Next Generation Eu e ha rinnovato l’impegno della Bce a monitorare i tassi di cambio in relazione alle possibili implicazioni per l’inflazione a medio termine, la cui dinamica resta debole. Resta valida la previsione sulla crescita per il 2021 fatta a dicembre, pari a +3,9%.

La prospettiva di nuovi stimoli ha spinto l’azionario globale sui massimi, infondendo speranze per una ripresa dell’economia nonostante la recrudescenza della pandemia di Covid-19. In particolare, negli Usa, gli operatori guardando al piano di stimoli da 1.900 miliardi di Joe Biden, che dovrebbe sostenere la crescita della prima economia mondiale e spingere gli utili societari.

Intanto, dall’agenda macroeconomica sono giunti i dati sulle nuove richieste settimanali di sussidi di disoccupazione statunitensi, pari a 900 mila unità contro le 935 mila del consensus e le 926 mila della rilevazione precedente.

In Italia l’Istat ha diffuso i numeri sugli ordini industriali di novembre, che hanno registrato un calo mensile dell’1,3% e un incremento su base annua del 5,3%. L’indice sulla fiducia dei consumatori dell’eurozona ha riportato a gennaio un calo di 1,7 punti a -15,5.

Sul Forex l’euro/dollaro sale a 1,214 mentre il cambio tra biglietto verde e yen è poco mosso in area 103,6 dopo che la Bank of Japan ha confermato la propria politica monetaria accomodante.

Tra le materie prime, le quotazioni del greggio proseguono in lieve calo con il Brent (-0,2%) a 55,95 dollari e il Wti (-0,5%) a 53,0 dollari, aspettando i dati settimanali di dell’Energy Information Administration sulle scorte americane, in uscita domani.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 118 punti base, con il rendimento del decennale italiano allo 0,68%.

Tornando a Piazza Affari, fra le aziende maggiormente capitalizzate arretrano soprattutto Leonardo (-4,0%) e Saipem (-4,8%), mentre chiudono in controtendenza Moncler (+1,9%), Diasorin (+1,5%) e Campari (+1,2%).