nel 1H25")

nel 1H25")

")

")

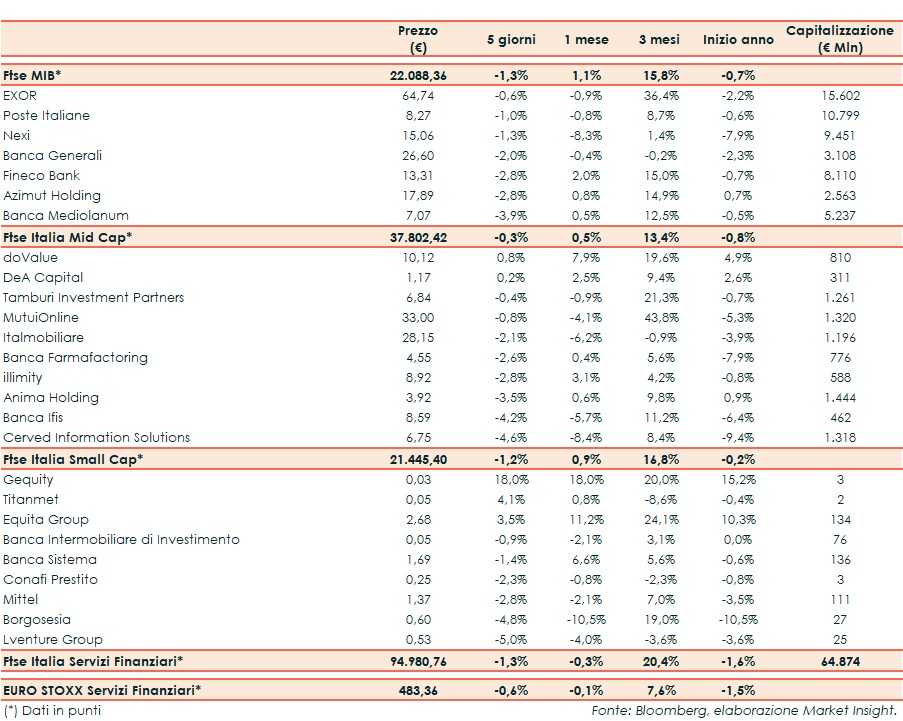

Il Ftse Italia Servizi Finanziari termina la settimana con un ribasso dell’1,3% e al di sotto dell’omologo indice europeo (-0,6%), risentendo della frenata del comparto bancario (-0,9%) e uniformandosi al Ftse Mib (-1,3%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, iniziata in vari Paesi negli ultimi giorni del 2020 e che dovrebbe entrare nel vivo nei prossimi mesi, grazie anche all’ok arrivato dall’Ema al vaccino di Moderna dopo quello arrivato prima di Natale per Pfizer/Biontech, a cui a breve si potrebbe aggiungere Astrazeneca.

La BCE nel frattempo ha confermato una politica monetaria accomodante.

In Italia il Governo guidato da Giuseppe Conte potrà continuare la propria azione dopo avere ottenuto la maggioranza assoluta alla Camera e quella relativa al Senato, ragione per cui si cercherà di rafforzare la maggioranza che sostiene l’esecutivo. Tra le prime priorità c’è il Recovery Plan.

La performance negativa del settore creditizio ha impattato anche sui titoli dell’asset management, tra cui Anima (-3,5%).

Sul listino principale stop per Nexi (-1,3%), alle prese con le operazioni Sia e Nets e che potrebbe beneficiare dell’operazione CashBack lanciata dal Governo. Sottotono Exor (-0,6%), che ha completato l’offerta di riacquisto di due bond e primo azionista di Stellantis, nata dalla fusione tra Fca e Psa.

Sul Mid Cap vendite su Banca Ifis (-4,2%) e Cerved (-4,6%), mentre prevalgono gli acquisti su doValue (+0,8%).

Sullo Small Cap lettera su Banca Intermobiliare (-0,9%), in attesa dell’esito della trattativa in esclusiva per l’acquisto di Banca Consulia. Rallenta Banca Sistema (-1,4%), che ha registrato volumi di factoring in crescita nel 2020.