Dopo un 2020 in forte crescita nonostante lo scoppio della crisi pandemica, il 2021 si prospetta un anno di ulteriore accelerazione per il gruppo campano, che mira a quadruplicare il fatturato grazie agli effetti del Superbonus 110%. L’acquisizione del General Contractor Ecospace, infatti, ha consentito a Sciuker Frames di ottenere un’impennata di ordini, con riflessi positivi anche a livello di marginalità e generazione di cassa. Risultati accompagnati anche da un rally a Piazza Affari, con il titolo che ha guadagnato da novembre oltre il 300% toccando nuovi massimi storici.

Il modello di business

Sciuker Frames è un gruppo operativo nel segmento della green & circular economy attivo nel settore della progettazione, sviluppo, produzione e commercializzazione di finestre in materiali naturali in legno-alluminio e in legno-vetro strutturale dal design ecosostenibile, sbarcata sul segmento Aim di Borsa Italiana nell’agosto 2018.

Il gruppo produce infissi con caratteristiche tecniche distintive rispetto a quelli tradizionali, grazie a un sistema sviluppato internamente basato su una tecnologia proprietaria nell’ambito del proprio laboratorio di R&D Sciuker Lab.

Il modello di business adottato consente alla società di presidiare tutta la filiera produttivo-distributiva, dalla progettazione, alla produzione, alla commercializzazione, all’assistenza post-vendita, al fine di assicurare la qualità del prodotto e l’efficienza nella produzione.

Le tecnologie brevettate consentono di realizzare, attraverso un processo produttivo che si avvale delle medesime linee produttive per la realizzazione di tutte le collezioni in portafoglio, prodotti differenziati in termini di valore aggiunto: design, massimizzazione della luce, tenuta termica.

Il gruppo è presente in maniera capillare sul territorio nazionale grazie a 300 partner selezionati, e 4 store diretti tra Avellino, Cagliari, Napoli e Bari. All’interno della rete di vendita sono presenti inoltre diversi Urban Store, partner multibrand con un’area dedicata a Sciuker Frames.

Gli ultimi avvenimenti

Nel 2020, il Gruppo Sciuker Frames ha raggiunto risultati molto positivi nonostante le complessità emerse già nel primo semestre a seguito della diffusione della pandemia Covid-19.

Un andamento che ha beneficiato in particolare del contributo nella seconda parte dell’anno del General Contractor Ecospace, che è stato il primo general contractor che ha aperto un cantiere condominiale ecobonus 110% in Italia e che a partire da ottobre ha registrato un vero e proprio boom di ordini grazie alla normativa Superbonus 110% contenuta nel Decreto Rilancio.

In particolare, la partecipata Sciuker Ecospace ha realizzato in soli due mesi di operatività circa 10,8 milioni di fatturato, significativamente superiore rispetto ai 7 milioni previsti in sede di avvio dell’operatività da General Contractor.

Il controvalore complessivo dei contratti di appalto firmati da Ecospace è stato pari a 31,2 milioni, ben oltre i 20 milioni originariamente preventivati. Il 2021 è iniziato con un portafoglio ordini pari a circa 26,4 milioni, derivante dai contratti siglati nel corso del 2020 ma non ancora eseguiti e 2 nuovi appalti da 1,7 e 4,3 milioni e può contare su una pipeline importante di progetti presentati e assemblee condominiali già pianificate, che potrebbero tradursi in ulteriori importanti contratti di appalto.

Il portafoglio ordini acquisto da inizio 2021 ammonta a circa 6 milioni, raggiungendo il 40% del target di acquisito trimestrale (pari a 15 milioni) e il 10% del target di acquisito annuale (pari a 60 milioni).

Prospettive superiori alle più rosee aspettative del gruppo e che dovrebbero consentire di reperire le risorse necessarie per perseguire la strategia del gruppo di crescita per linee esterne ed espansione internazionale.

Il primo semestre 2020

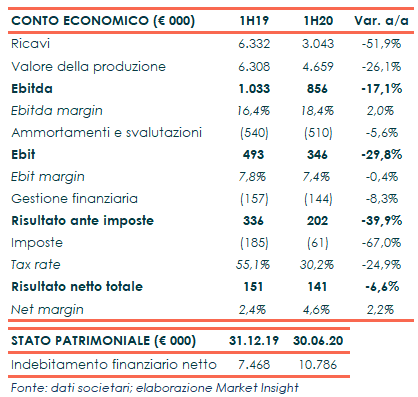

Sciuker Frames ha chiuso il primo semestre 2020 con un valore della produzione in calo del 26,1% a 4,7 milioni, per effetto del periodo di chiusura aziendale dovuto al lockdown a causa dalla pandemia di Covid 19 che ha rallentato le attività di vendita.

Nonostante il fermo produttivo e la chiusura del proprio retail per oltre 3 mesi, il gruppo ha registrato un miglioramento della marginalità grazie a una politica di ottimizzazione delle risorse produttive ed una politica di investimenti, in chiave industria 4.0, già avviati ed in parte completati nel primo semestre.

L’Ebitda è diminuito del 17,1% a 0,86 milioni, con un’incidenza sul valore della produzione salita al 18,4% (+200 punti base). L’Ebitda margin adjusted risulta pari al 19% rispetto al 17% del primo semestre 2019. L’Ebit è sceso del 29,8% a 0,35 milioni.

Il periodo si è chiuso con un calo dell’utile netto del 6,6% a 0,14 milioni, con i minori volumi in parte compensati dalla riduzione degli oneri finanziari netti e del tax rate.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 10,8 milioni dai 7,6 milioni al 31 dicembre 2019, principalmente per effetto dell’utilizzo dello strumento finanziario denominato Basket Bond, emesso dalla Regione Campania nell’ambito del Progetto “Garanzia Campania Bond”.

Il conto economico 2017-2019

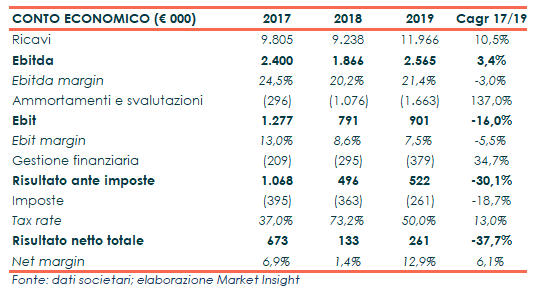

Dopo un 2018 di consolidamento del trend di crescita degli anni precedenti, il 2019 ha visto una nuova accelerazione di ricavi con un incremento del 29,5% a circa 12 milioni e un Cagr 2017-2019 del 10,5%.

L’aumento dei volumi, accompagnato da un’incidenza dei costi per materie e per servizi rimasta sostanzialmente costante, ha consentito un recupero della marginalità, dopo aver scontato nel 2018 l’impatto della controllata svizzera Hub Frames che ha conseguito un Ebitda negativo. Hub Frames è stata poi venduta nel dicembre 2020 con una plusvalenza del 10%.

Nel 2019, l’Ebitda ha registrato un +37% rispetto all’anno prima a 2,6 milioni (Cagr 2017-2019 del 3,4%), con una redditività risalita al 21,4% dal 20,2% del 2018. L’Ebit è aumentato del 14% a 0,9 milioni (Cagr 2017-2019 del -16%), nonostante l’ulteriore incremento degli ammortamenti.

Il 2019 si è chiuso con un utile netto di 0,261 milioni, quasi raddoppiato rispetto agli 0,13 milioni dell’anno precedente anche grazie alla minore incidenza delle imposte (cagr 2017-2019 del -37,7%).

Breakdown ricavi

Il breakdown dei ricavi mostra come circa l’89% del fatturato complessivo provenga dal mercato domestico, di cui il 32% deriva dagli store diretti e il 57% dai rivenditori.

A partire da ottobre 2019 il Retail ha avuto un incremento per il cambio di politica di marketing incentrato sullo sfruttamento del decreto crescita favorendo lo sviluppo delle vendite presso i rivenditori che hanno potuto beneficiare del modulo sconto in fattura/cessione credito di imposta.

Le prime due Regioni restano la Lombardia che detiene una quota del 31%, seguita dal Lazio con il 18% di quota. Forte sviluppo ha avuto la Puglia che si pone al terzo posto insieme al Piemonte e la Toscana con il 13%.

Le vendite all’Estero del Gruppo si attestano al 11% avendo effettuato investimenti in Cina, che hanno subito una frenata a causa dell’emergenza sanitaria in corso. Le vendite Estero attengono principalmente al fatturato realizzato dalla controllata svizzera Hub Frame.

Stato patrimoniale 2017-2019

Al 31 dicembre 2019, l’indebitamento finanziario netto si è attestato a 7,5 milioni, in aumento rispetto ai 5,3 milioni del 2018 per effetto della rilevazione del debito finanziario conseguente alla rilevazione del diritto d’uso degli immobili strumentali condotti in locazione, in applicazione del principio contabile IFRS 16, pari a 0,6 milioni, nonché alle rilevazioni del debito per i contratti di leasing finanziario sottoscritti nel periodo per circa 0,2 milioni.

A ciò si è aggiunto il sostenimento degli investimenti MISE industria 4.0 per 0,9 milioni, per cui si è proceduto ad utilizzare ulteriormente le linee di credito che hanno determinato un incremento delle passività finanziarie.

Il patrimonio netto, invece, è aumentato di 0,6 milioni a 8,3 milioni, principalmente per effetto del risultato di esercizio, pari a 0,261 milioni, e della rilevazione delle imposte anticipate a diretta riduzione della riserva iscritta per il sostenimento dei costi di quotazione pari a circa 0,3 milioni.

A fine 2018, il patrimonio netto risultava pari a 7,7 milioni, in aumento di 3,44 milioni rispetto ai 4,23 milioni al 31 dicembre 2017 per effetto principalmente dell’IPO e dell’utile di periodo, mentre l’indebitamento finanziario netto è diminuito di circa 1,1 milioni a 5,3 milioni, anche grazie ai flussi della quotazione.

Ratio

I principali indici di bilancio evidenziato un lieve incremento del rapporto Net debt/Ebitda da 2,86x nel 2018 e a 2,91x nel 2019, salvo poi registrare un deciso calo a 0,55x nel 2020 grazie a una struttura più flessibile e un ciclo più breve del capitale circolante.

Dopo un incremento a 0,9x nel 2019, comunque ben al di sotto dei livelli di guardia, il leverage nel 2020 è atteso in discesa a 0,36x, grazie alla forte generazione di cassa, mentre il ROE 2020 dovrebbe balzare al 17,5% dal 3,2% del 2019 in seguito al deciso aumento dell’utile.

Outlook

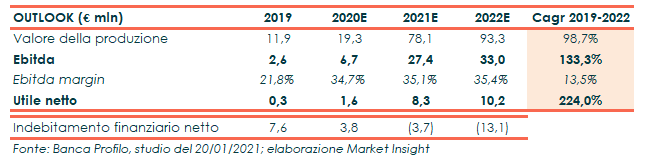

A fine dicembre, il management ha migliorato la guidance 2020, stimando una crescita dei ricavi superiore al 50% a 18 milioni grazie al forte contributo della controllata Ecospace ai ricavi, margini e generazione di cassa del gruppo in seguito al boom di ordini registrati con gli Ecobonus.

La società ha inoltre rilasciato le previsioni per il 2021, includendo l’estensione della normativa Ecobonus 110% che ha spostato al 30 giugno 2022 la possibilità di effettuare interventi di riqualificazione energetica e fino 31 dicembre 2022 la conclusione dei lavori su edifici che a giugno dello stesso anno presenteranno SAL per almeno il 60% del totale lavori.

Su tali basi, Ecospace ha stabilito un target di fatturato e order intake per ciascun trimestre pari a circa 15 milioni con l’obiettivo di superare quota 60 milioni di fatturato 2021, superiore alle attese di 50 milioni di Banca Profilo.

La Banca ha quindi alzato le stime 2020, con una previsione del valore della produzione passata da 15,6 milioni a 19,3 milioni (+62% a/a) e dell’Ebitda da 3,7 milioni a 6,7 milioni (+158% a/a) con una redditività al 34,7%, grazie al maggior contributo di Ecospace che presenta una marginalità maggiore rispetto a Sciuker Frames.

Dal lato patrimoniale, i principali cambiamenti derivano da una struttura più flessibile e un ciclo più breve del capitale circolante, con un indebitamento finanziario netto a fine 2020 di 3,7 milioni (7,6 milioni nel 2019) ben al di sotto dei 13,2 milioni attesi inizialmente previsti.

Banca Profilo ha inoltre migliorato le stime per il prossimo triennio, prevedendo un valore della produzione in crescita a un Cagr 2019-2022 che sfiora il 100% (dal +29% precedente) raggiungendo un picco di 93 milioni nel 2022.

A livello di marginalità, l’Ebitda margin è atteso raggiungere un picco del 35% nel 2022, con un Ebitda in aumento a un tasso medio annuo del 133%. Il tutto accompagnato da una forte generazione di cassa, con un free cash flow 2021-2022 di 26,8 milioni che dovrebbe portare la posizione finanziaria netta in positivo di 3,7 milioni nel 2021 per poi salire oltre i 13 milioni l’anno prossimo.

Borsa

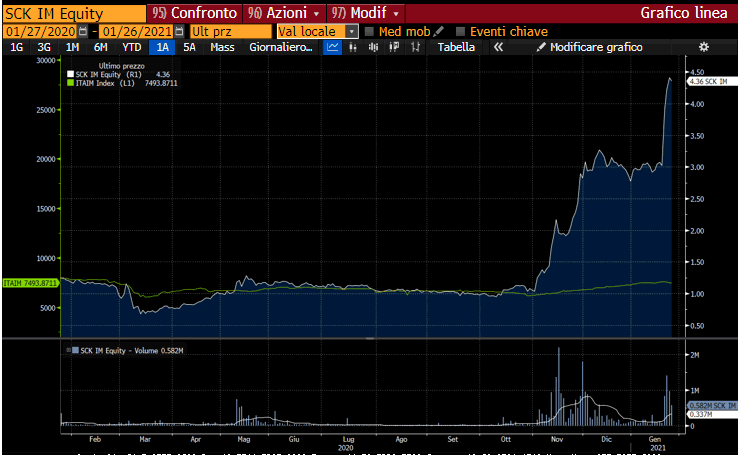

Il titolo ha registrato la seconda miglior performance dell’Aim nel 2020 e la quinta considerando i titoli quotati su tutti i listini di Borsa Italiana, riuscendo sostanzialmente a triplicare il proprio valore negli ultimi dodici mesi rispetto al -5% segnato dal Ftse Aim Italia nello stesso periodo.

Un andamento che ha beneficiato soprattutto del forte rally iniziato a fine ottobre, in concomitanza alla progressiva entrata ordini registrata dalla controllata Ecospace.

Dallo inizio novembre, le azioni Sciuker Frames hanno guadagnato oltre il 300%, aggiornando più volte il massimo storico fino a toccare un picco in area 4,50 euro il 26 gennaio. Nel suo ultimo studio del 20 gennaio, Banca Profilo ha confermato la raccomandazione ‘buy’ e più che raddoppiato il target price da 4 a 9 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sciuker Frames